内容提要: 1、产能产量明显上升 2、下游需求保持平稳 3、新增装置投产 4、装置检修减少 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | PP2101 | 操作品种合约 | | | 操作方向 | 逢高做空 | 操作方向 | | | 入场价区 | 9000 | 入场价区 | | | 目标价区 | 8460 | 目标价区 | | | 止损价区 | 9180 | 止损价区 | |

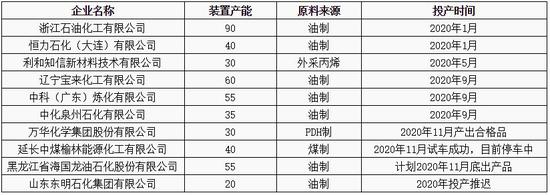

风险提示: 1、疫情快速好转 2、原油大幅走高 3、下游需求大幅上升 4、新增装置延期投产 一、供需分析 1、产能产量 2020年再次进入到行业扩能高峰期,计划内的新增产能达到615万吨。但受疫情的影响,部分装置将延期至2021年再投产,这部分产能约为160万吨。数据显示:截至11月20日,国内已投产的新增装置有8套,涉及产能为380万吨。此外,黑龙江省海国龙油有一套55万吨的装置计划在11月底出产品,而山东东明石化还有一套20万吨的装置计划于12月投产。据此测算,2020年的新增产能将达到455万吨。产能增速调整至18.19%。

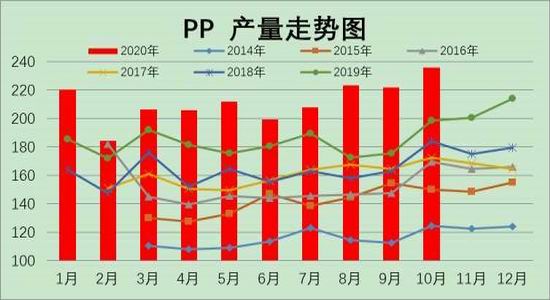

专业机构统计数据显示,2020年10月份,我国聚丙烯产量为235.96万吨,环比+13.87万吨,升幅6.25%,同比+37.44万吨,升幅18.86%。2020年1-10月,我国聚丙烯产量合计为2118.07万吨,较去年同期上升了292.69万吨,升幅为16.03%。可以看到,进入2020年后,聚丙烯的产量仍远远高于往年同期水平,即便2月份受疫情防治的影响,产量依然高于去年同期水平,显示国内聚丙烯的供应量明显上升。

2、进出口 10月份,国内PP进口数量与出口数量均有所减少。统计数据显示:2020年10月份,我国共进口聚丙烯56.97万吨,较上月下降了26.76万吨,增幅-4.49%,较去年同期上升了10.75万吨,升幅23.26%。2020年1—10月,我国共进口聚丙烯544.93万吨,同比增加了125.33万吨,增幅29.87%。出口方面,2020年10月,我国出口聚丙烯2.63万吨,较9月份减少了1534.44吨,降幅5.52%,同比也下降了7432.98吨,降幅22.06%。2020年1—10月,国内共出口聚丙烯35.64万吨,较去年同期上升了2.17万吨,增幅7.92%。从以上数据我们可以看出,2020年1--10月份,国内进出口量同比前均有所上升,但进口数量远远大于出口数量。

10月份,聚丙烯的进口利润环比呈现小幅回升的格局。10月底时,PP的进口利润为311元左右,到11月24日,PP的进口成本已上升了8089元。较10月份上升了487.58元。但由于国内现货市场涨幅更大,因此,进口利润仍然呈明显上升的态势。数据显示,截至11月24日,PP进口利润为623元,较10月份上升了312.42元。进口套利的窗口继续打开。

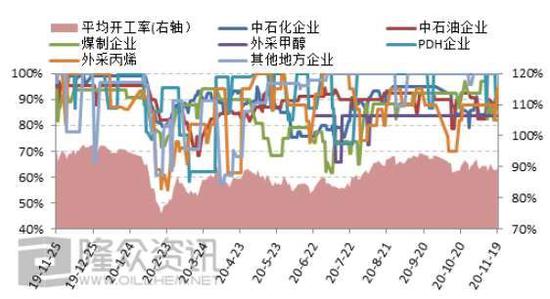

3、装置检修分析 2020年12月份,国内停车检修的装置有5套,涉及产能约为102万吨,低于11月份的201万吨。其中长期停车及开车时间待定的装置有7条,涉及产能140万吨。而在2020年11月底复工的装置有3套,涉及产能79万吨,此外,还有5套装置(涉及产能102万吨)在12月停车检修。据此计算,12月聚丙烯装置检修量约为112万吨,预计11月份聚丙烯市场供应将有所增加。

截至11月19日,国内聚丙烯企业平均开工率报89.53%,环比上月下降了0.42%。进入12月份以后,由于装置检修减少,预计聚丙烯的开工率将会略有回升。

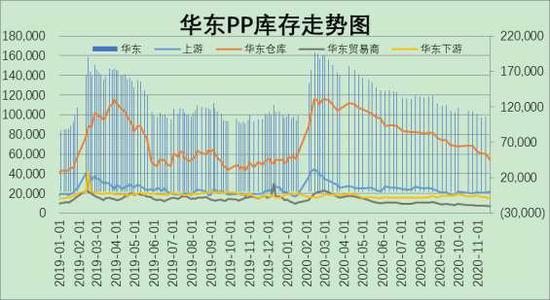

4、PP华东社会库存 截至2020年11月20日,聚丙烯华东社会库存环比同比均有所减少,报98300吨,较10月份减少了15500吨,增幅-13.62%,较去年同期也下降了3800吨,升幅3.72%;分行业来看,上游生产企业的库存报22200吨,环比+2200吨,升幅11.00%,同比+2000吨,升幅9.90%;华东仓库库存报54300吨,环比减少了14200吨,增幅-20.73%,同比则上升了5400吨,增幅11.04%;华东贸易商库存报7250吨,环比减少1050吨,降幅12.65%,同比也减少了9450吨,降幅56.59%;而华东下游企业的库存报14550吨,环比-2450吨,增幅-14.41%,同比-1750吨,降幅10.74%。从以上数据可以看出,华东总库存明显回落,仓库、贸易商与下游库存均明显回落,显示下游需求较好。

5、需求分析 10月份,国内塑料(7930, 115.00, 1.47%)制品的产量环比有所回落,但仍高于去年同期水平。数据显示,2020年10月份,我国塑料制品产量为686.6万吨,较9月份下降了21.5万吨,降幅3.04%,与去年同期相比,则上升了30.1万吨,升幅4.58%,基本符合历年来的规律。2020年1—10月份,国内共生产塑料制品6075.7万吨,较去年同期水平增加了0.6万吨,升幅0.01%。这主要是受年初疫情的影响,进下下半年后,塑料制品的产量恢复的还是比较好的,进入12月份后,随着下游农膜需求的增长,预计塑料制品的产量仍将有所提升。

截至11月19日,国内聚丙烯下游行业(包括塑编、注塑、BOPP、PP管材、胶带母卷、PP无纺布、CPP共7个下游行业)整体开工率有所回落,报58.17%,较上个月下降了0.23%,与去年同期相比,也下降了0.03%。

2020年9月,我国PP的表观消费量继续有所上升,同时也远高于往年同期水平。数据显示:2020年9月,国内PP的表观消费量为279.63万吨,较8月份上升了2.92万吨,增幅1.06%,与去年同期相比,则高出了62.40万吨,增幅28.72%。2020年1—9月,国内PP表观消费量为2323.62万吨,较去年同期水平上升了345.27万吨,升幅为17.45%。PP的表观消费量平稳增长,显示PE的刚性需求仍在。 二、上游原料分析 10月份,国内外丙烯价格均有所上涨。统计数据显示:截至11月24日,CFR中国丙烯的价格报951美元,环比+35美元,涨幅3.82%,同比也上涨了100美元,涨幅11.75%。远东丙烯价格报910美元,环比上涨了25美元,涨幅2.82%,同比也上升了110美元,涨幅13.75%。FOB韩国的乙烯价格报926美元,环比上涨了40美元,涨幅4.51%,同比也上涨了125美元,涨幅15.61%。国内镇海炼化的乙烯出厂价报7000元,环比+50元,涨幅0.72%,同比也上涨了200元,涨幅为2.94%。 从丙烯价格走势图中我们可以看到,进入2020年9月份以来,国际国内丙烯的价格均明显回升。主要是受到飓风来袭的影响,欧美有几家企业均停工停厂,丙烯市场供应减少,导致价格也明显回升。10月份随着时间的推移,飓风的影响将逐渐减弱,停产的企业逐渐复工,预计丙烯继续上涨的空间较为有限,12月份维持区间震荡,重心下移的可能性较大。

三、基差分析 我们选取PP期货活跃合约与宁波绍兴现货价格的价差来做一个比较,从图中我们可以看出,正常情况下,PP的基差总是在0元至700元之间波动。一旦超出这个区间,基差就会得到修正。截至11月24日,聚丙烯的基差为376元,较10月回落了281元,基差处于正常波动范围。考虑到4月中旬PP基差曾上冲至1780元,表示今年现货价格较往年坚挺,建议投资者暂时不要急于入市。

四、技术分析

从周线图上看,PP2101合约11月份走出了一个快速拉升的格局,成交量大幅上升,持仓量也有所增加。周K线上看,目前PP的价格依托五周均线快速走高,下方均线多头排列,显示短期内多头格局未改。MACD震荡走高,红柱伸长,KDJ指标也是快速上升,显示短期多头仍占据优势。不过,经过连续上涨,目前价格离均线较远,且KDJ指标有一定的背离迹象,短线需要防止出现技术性回调。 五、观点总结 进入12月份后,PP基本面略微偏空。10月份塑料制品产量环比有所回落,显示聚丙烯下游需求有所放缓。进入12月后,PP装置检修明显减少,且有新装置有投产计划,预计国内产量所上升的幅度将大于下游需求上升的幅度,届时或将重新出现供应过剩的局面。预计PP12月份将走出一个区间震荡,重心下移的格局。 六、操作策略 1、投机策略 由于12月份PP产量预计将明显增长,而目前PP的价格处于年内高位,下游企业利润被压缩,预计下游需求或将减弱。但12月份又是PP的需求旺季,下游刚性需求仍在,因此预计下行的空间也不会太大。供需双双回升影响下,后市建议区间交易思路对待。PP2101合约建议在9000-8350区间交易。 2、套利策略 截至11月24日,PP2101合约收盘价在8824元/吨,华东绍兴三圆T30S市场价为9150元,PP2101合约升水现货326元/吨。目前期现价差处于正常波动范围之内,因此目前套利交易暂以观望为主。 3、套保及期权交易策略 在套期保值方面,11月份PP2101合约大幅上行,并创出了年内的新高,但由于后期有新增产能投产,且欧美及韩国的装置也不可能长期停车,因此,后续的供应应该会明显增加。而国内需求端虽然也在增加,但考虑到欧美疫情对需求的影响,预计后市价格继续上行的空间不大。此外,目前聚丙烯生产企业的利润也处于相对高位,因此,建议上游供应商可逢高采用卖出套保期的策略。下游需求商则采用随用随买的策略。考虑到目前塑料的价格大幅冲高,但却缺乏持续上涨的动力,因此,在期权上建议投资者可以买入平值看跌期权。 瑞达期货 林静宜 |

|

|  |

|

微信:

微信:

发表于 2020-12-18 10:05

|

发表于 2020-12-18 10:05

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html