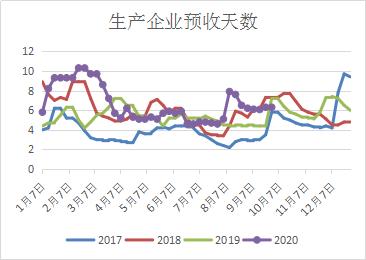

原标题:尿素:印度再次招标尚未证实,盘面压力较大 来源:文华财经 作者:中原期货 周涛 十一假期临近,尿素市场摇摇欲坠,从周末开始,山东、河北等地尿素报价略有回落,河南地区报价暂时持稳。在国内产量维持高位、内需偏弱的情况下,随着出口订单的消耗,尿素企业销售压力短期激增,通过降价吸单操作的区域将不断扩大,这将不可避免给现货市场造成压力。 短期国庆预收导致现货降价 国庆假期期间,由于生产企业多数维持正常生产,但是下游贸易商采购节奏放缓,导致尿素企业短期销售压力增加,上周开始部分企业开始降价吸单。上周华东、华北及华中部分地区尿素价格率先回落,幅度在10-30元之间。现山东地区尿素主流出厂报价在1700-1710元/吨左右,山西地区尿素主流出厂报价1565-1575元/吨左右,河南地区尿素主流出厂报价在1620-1660元/吨左右,成交均有优惠空间。进入10月中旬之后的传统淡季下,贸易商更是保持谨慎观望。目前供应压力增加明显,而现货企业存储能力普遍有限,下周降价收单的区域有望扩大,局部降价将不可避免的给现货市场带来压力。 图表:生产企业预收天数(单位:元)

资料来源:卓创资讯,中原期货 国内尿素日产量维持在高位 9月份以来,国内尿素日产量不断回升,国庆假期前将一直维持较高的日产水平。据统计,截止9月23日,国内尿素日均产量15.70万吨,环比上周增加0.04万吨,同比增加0.17万吨。从目前公布的检修及复产情况看,月底之前恢复的检修企业较多,大庆石化、华鲁恒升、新疆中能、云维、安徽晋煤中能预计在节前陆续恢复,累计日产量将提升至少0.9万吨。计划检修方面,河南心连心一套小装置有检修计划,下周日产量有望突破16万吨。 25日山西晋城出台了《关于加严大气污染管控的通知》,通知规定山西晋城地区尿素整体开工率限产20%,起止时间为9月25日至10月1日期间。从该项政策影响来看,限产直到十一前夕,对整个山西产量影响并不大,不能从根本上改变目前日产量偏高的市场格局。到四季度,随着新增产能释放、部分气头企业不会有长期停车计划、环保政策影响继续弱化等因素影响,尿素长期供应压力不减。 表一;国内尿素企业计划检修  图表:国内尿素日产量(单位:万吨)

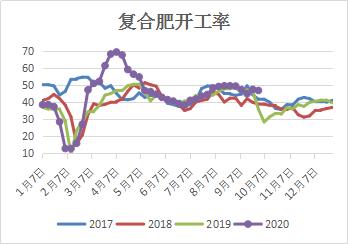

资料来源:隆众资讯,中原期货 尿素需求面临季节性下滑 目前国内大部分地区处于农业需求淡季,工业需求按需采购,整体对价格支撑作用偏弱。秋季以小麦肥为主,苏皖区域少量水稻追肥需求,对于尿素需求量非常少,目前仅苏皖以及山东区域有备肥需求,河南河北等区域仅工业需求支撑。从复合肥情况看,北方秋季肥进入补货周期,经销商按需补货,市场交投清淡。东北地区肥企提前冬储,复合肥产线尚未复产,南方地区肥企生产较为稳定。从复合肥开工情况看,截至9月27日,复合肥企业开工率为46.95%,较上周降低0.66个百分点,较去年同期增加10.96个百分点。湖北地区肥企开工率为54.16%,较上周下滑4.45个百分点;安徽地区肥企开工率为52.00%,较上周下滑0.45个百分点;江苏地区肥企开工率为41.74%,较上周下滑6.38个百分点;山东地区肥企开工率约42.61%,较上周提升4.84个百分点;两河地区肥企开工率约46.91%,较上周下滑8.15个百分点。 秋季补货略显清淡,市场需求趋弱,多数肥企生产灵活调整。目前秋播临近,基层农户入市采购,但是基层零售网点分销进度过半,到国庆节前部分肥企有停车检修计划,对尿素需求将延续下滑态势。 工业需求方面,胶板厂目前坚持按需采购,后期需求有缓慢提升预期,但短期难有明显提振。三聚氰胺方面,截止9月24日,国内三聚氰胺企业开工负荷率53.22%,环比下滑3.95个百分点,同比略增0.07个百分点,上周新增新疆玉象和新疆金象赛瑞各一套装置停车检修,四川成都玉龙顺利复产,河北辛集九元三期恢复中尚未出产品,其他企业运行相对平稳。总的来看,工业需求也难有大的提升。 图表:国内复合肥开工率(单位:%)

资料来源:卓创资讯,中原期货 新一轮印标还处在传说阶段 从出口情况看,据海关数据统计,2020年1-8月国内尿素出口量210万吨。由于印度7-8月的四次招标,船期分别是8月20日、9月4日、9月15日、10月4日,按照报关时间,国内尿素在9-10月的出口量会较大。上轮印度招标最晚船期是10月5日,但是考虑到受制于港口装卸能力,尿素出口仍然受阻。同时市场预期十一前后印度会有新一轮的招标,但是目前尚未证实,无法对节前尿素市场形成支撑。从港口库存看,截止9月24日,国内主要港口尿素库存共计38.45万吨。 较上周减少5.23万吨。 图表:尿素港口库存(单位:万吨)

资料来源:隆众资讯,中原期货 总结: 短期看尿素企业将维持较高日产水平,同时需求相对疲弱,进入十月份,农业秋季种植结束后将在很长的一段时间内处于用肥淡季,复合肥生产则处于高氮肥季节前的过渡阶段,需求处在季节性下滑当中,印度再次招标尚未证实,同时由于假期因素,企业选择降价吸单操作,给现货市场带来的压力相当明显。 作者简介:周涛,中原期货高级研究员,经济学硕士学历,2018年大商所优秀投研团队成员,2020年郑商所纯碱优秀分析师。先后供职于大型大宗商品贸易企业、期货私募投资基金,对宏观经济,行业都有深刻的认识和见解,擅长从行业周期及产业链入手把握趋势性行情走势。多次参加企业行业座谈,深入产业链调研活动,对化工品期货有丰富的投资经验。 |

|

|  |

|

微信:

微信:

发表于 2020-9-30 08:43

|

发表于 2020-9-30 08:43

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。