前面简单介绍了一下工业品的分析思路,对于农产品而言,之前的分析思路适用性相对较低,但并不是完全不适用。农产品中我主要以豆油、豆粕、菜粕、棕榈、棉花、白糖为主,而这些农产品各自的分析方法也略有不同。其实,我并不推荐散户进行农产品交易,主要是因为农产品期货当中有太多产业客户在进行套期保值和套利交易,同时由于消费基本上很稳定,主要看供给方面的数据,所以农产品很少会走出单边独立行情,基本上都是宽幅震荡行情,除非由于天气或者自然灾害等情况导致农产品的供给骤减。

农产品的定价权在美国,所以做农产品需要关注芝加哥CBOT的期货行情,美国、巴西、阿根廷三个大豆主产国的产量情况,基本上豆油、豆粕的炒作就是天气情况,再就是美国农业部公布的相关数据。菜粕是夏季水产养殖的饲料,有明显的季节性特征,基本上夏天的时候做一波就不做了。棕榈油主要看马来西亚的库存相关数据,有时候棕榈油和豆油之间的价差套利也是不错的机会。棉花现在不如以前交易那么活跃,国家的收储与抛储政策对棉花的价格影响比较大。白糖国内产区主要是广西,而且涉及到走私的一些情况,这些不同的农产品需要特殊分析和对待。今天我主要介绍一下,我经常使用的油粕比套利。

期货的套利可分为跨期套利、产业套利、跨市场套利。跨期套利是对同一品种不同交割日期进行方向相反、数量相对的交易策略。产业套利是对同一产业链上的原材料和产成品之间的方向相反的交易策略。跨市场套利是根据一价原则,同一种商品在不同市场中价格不同,进行套利的一种策略。就我个人而言,我经常进行跨期套利和产业套利,我对套利的理解与传统的统计方法并不相同。我的套利基于的是逻辑判断,传统的套利策略基于的是统计分析,通常是利用回归、协整等一系列统计学中的方法进行。

以产业套利而言,产业套利的核心就是做多或做空产业利润。如果某个产业出现高利润,由于高利润不可持续,所以这就给了我们做空产业利润进行套利的机会,做空产业利润的做法具体来说就是做多原材料同时做空产成品。相反,如果某个产业出现巨额亏损,由于高亏损不可持续,所以这就给了我们做多产业利润进行套利的机会,做多产业利润的做法具体来说就是做空原材料同时做多产成品。

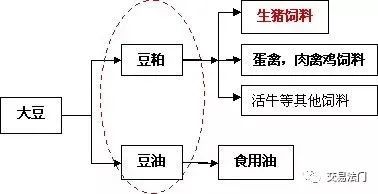

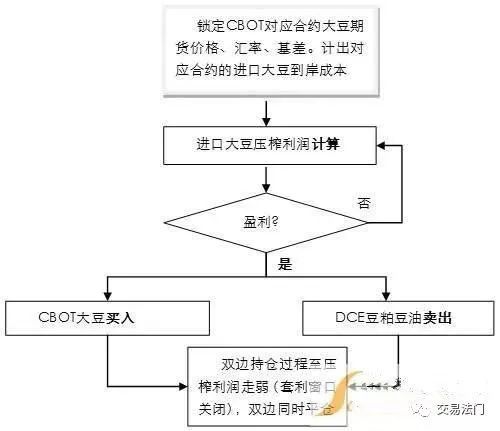

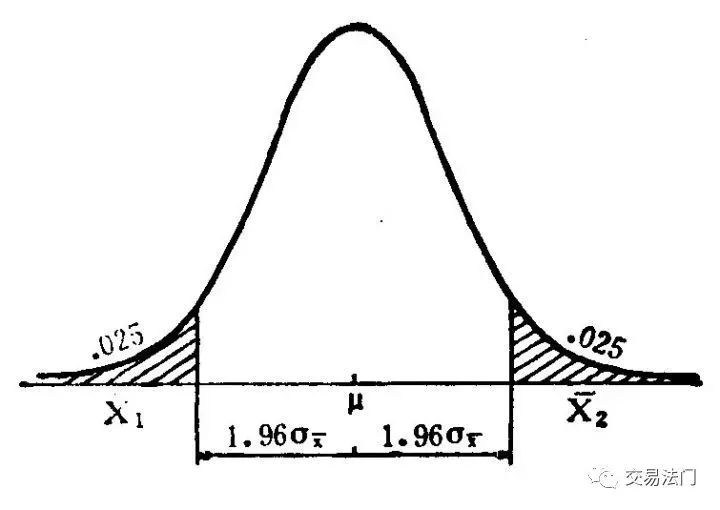

以油粕比套利为例,原材料是大豆,产成品是豆粕和豆油,从量的关系上看,1单位大豆可以压榨出80%的豆粕、18%的豆油和2%的损失。然而需要注意的是,如果你是在芝加哥CBOT市场上进行交易,完全可以按照上面我所说的产业套利的逻辑进行操作,因为美国大豆是转基因的产品,我国每年需要从美国进口大量大豆,主要利用这些大豆进行压榨来形成产业利润,而国内豆二是转基因大豆,但是持仓量非常低,不利于交易。所以我们在进行产业套利时,需要转换思路。我们可以从产成品来做文章,由于豆粕和豆油的产量比是80%比18%,接近4.5倍的比例关系,而豆油的价格仅为豆粕价格的2-3倍,所以压榨企业的主要收入来源还是豆粕。因此,做多豆粕、做空豆油是一种变相做多产业利润,做空豆粕、做多豆油是一种变相做空产业利润。在2016年的时候,压榨企业亏损严重,我抓住了这个时机,多豆粕、空豆油,采取吨对吨的持仓数量,结果多单和空单都赚钱,给我带来了7位数的收入。 当然,产业客户通常是进行双边跨市场套利,他们时刻关注CBOT的美豆价格,然后根据汇率和基差计算进口大豆的到岸成本,从而计算出进口大豆压榨利润,如果有利可图,他们就从CBOT买入,在大商所卖出,这个如果展开讲需要一定的篇幅,而且对于大部分散户来说用处不大,暂时不展开介绍。 当然,产业客户通常是进行双边跨市场套利,他们时刻关注CBOT的美豆价格,然后根据汇率和基差计算进口大豆的到岸成本,从而计算出进口大豆压榨利润,如果有利可图,他们就从CBOT买入,在大商所卖出,这个如果展开讲需要一定的篇幅,而且对于大部分散户来说用处不大,暂时不展开介绍。 接下来再说一些机构如何进行套利,如果你阅读过券商的研究报告,你会发现,他们绝大多数都是采取的统计套利模式。他们的分析模式基本上是这样的:1)计算豆油和豆粕的历史价格比值;2)计算油粕比的均值和标准差;3)给定一个显著性水平,通常选取α=5%,即犯错的概率为5%;4)假设油粕比服从正态分布,并计算油粕比波动的置信区间;5)置信区间的上下限作为交易开仓的阀值;6)当油粕比突破置信区间上限,开仓做空;当油粕比突破区间下限,开仓做多。 接下来再说一些机构如何进行套利,如果你阅读过券商的研究报告,你会发现,他们绝大多数都是采取的统计套利模式。他们的分析模式基本上是这样的:1)计算豆油和豆粕的历史价格比值;2)计算油粕比的均值和标准差;3)给定一个显著性水平,通常选取α=5%,即犯错的概率为5%;4)假设油粕比服从正态分布,并计算油粕比波动的置信区间;5)置信区间的上下限作为交易开仓的阀值;6)当油粕比突破置信区间上限,开仓做空;当油粕比突破区间下限,开仓做多。 这是一种最常见的统计套利方法,其核心在于均值回归,纯统计学知识。当然,也有的分析师采取的是协整关系,计算出豆油价格与豆粕价格之间存在长期协整关系,当这种关系发生暂时性偏离之后,必定会回归,后者涉及到一些计量经济学方面的知识。 这是一种最常见的统计套利方法,其核心在于均值回归,纯统计学知识。当然,也有的分析师采取的是协整关系,计算出豆油价格与豆粕价格之间存在长期协整关系,当这种关系发生暂时性偏离之后,必定会回归,后者涉及到一些计量经济学方面的知识。

我认为,这种所谓的统计套利是自欺欺人的,我始终抱有怀疑态度。我的套利思想基于逻辑分析,而这种统计套利的思想我觉得有三个方面的原因我无法接受:第一,我找不到基本面上支持这种套利的驱动因素;第二,假设整体的均值为u,我们根据公式计算出的置信区间为(1,3),难道我们就可以说区间(1,3)以1-α的概率覆盖均值u吗?显然不是,因为均值u和置信区间(1,3)都是固定的数,没有随机性可言,不能出现任何概率,区间(1,3)是否覆盖均值u,我们不知道,我们只能说对于无穷多个不同样本,我们根据公式计算出来的无穷多个区间中大约有1-α比例的置信区间覆盖均值u,到底那些覆盖,我们不知道。既然这个区间并不一定覆盖总体均值u,利用这个做统计回归套利,风险太大;第三,退一步讲,上述置信区间论述的一个潜在假定是样本为独立同分布的,这一点基本上可以否定的。所以,在我看来,很多券商分析师对置信区间的理解存在误解,进而导致了误用! |

|

|  |

|

微信:

微信:

发表于 2020-7-21 13:55

|

发表于 2020-7-21 13:55

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。