内容提要: 1、多套装置检修计划,但尿素日产量预计仍较高 2、价格缺乏优势,国内尿素出口难度大 3、农需支撑力度小,工业需求下降 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | UR2009 | 操作品种合约 | | | 操作方向 | 区间交易 | 操作方向 | | | 入场价区 | 1480-1570 | 入场价区 | | | 目标价区 | | 目标价区 | | | 止损价区 | | 止损价区 | |

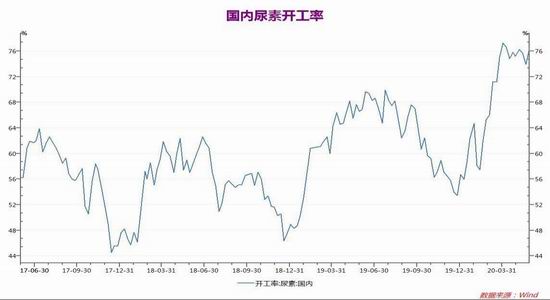

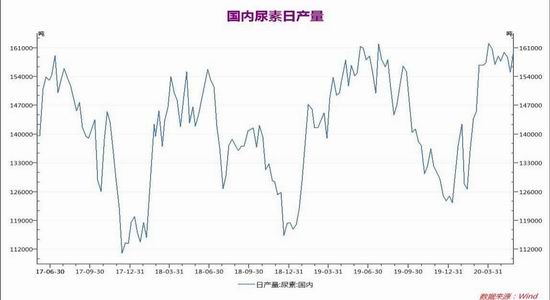

风险提示: 关注国内外经济政策变动;生产装置开工率;企业和港口库存变动;下游工业需求开工情况、海外疫情情况。 一、尿素供需情况分析 1、国内尿素产量与开工率情况 从供应端来看,在高利润驱动下,今年国内尿素工厂开工率明显提升,3月份国内尿素开工率保持在70%上方,从而带动尿素日产量在4月份达到了16万吨以上的水平,远高于2019年同期国内平均尿素日产量14.1万吨。不过,4月中旬开始,受装置长期运行中的短时故障、设备检修和转产等因素影响,尿素行业的开工出现明显下降,日产水平仅个别时间段能超过16万吨,多数时间在15.5-16万吨范围内波动。

数据来源:wind 瑞达期货研究院 据隆众资讯统计,5月中旬尿素市场因故障、检修企业大约涉及了14家,另外还有4家长期转产的企业,但随着部分装置的复产,月底开工率有所回升。隆众数据显示,截至5月28日当周,国内尿素开工率在76.38%,较去年同期高9.83%,尿素日产量也回到16万吨,高于去年同期的15.4万吨。虽然5月底至6月还有6家企业,涉及近400万吨的尿素产能有检修计划,且多数企业检修期较长,少则半月,多则一个多月,市场预期日产量将减少1万吨以上。不过,由于去年同期同样有大量的产能进入检修状态,今年6月尿素的供应量仍可能会高于去年同期,尿素行业的供应量依旧还是较为充足的。

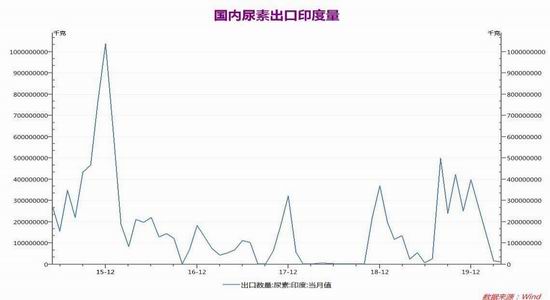

数据来源:wind 瑞达期货研究院 成本角度来看,煤制工艺方面,煤炭价格虽较4月份有所回升,但仍低于往年同期,且5月下旬以来出现回落,这也意味着今年尿素生产成本低于去年同期。而从气制工艺来看,全球气价处于历史低点,气头尿素降价的成本空间更大。另外,为支持企业复工复产,政策上除了提前执行淡季天然气价格,还降低企业用电成本,电费结算打“九五折”。综合来看,尿素的生产成本或明显低于往年同期水平。在这种情况下,利润是支撑尿素维持正常开工的主要动力,后期供应端或保持较为充足的态势。而今年仍有共计552万吨的新增产能计划释放,虽然受疫情的影响已经推迟至下半年,但中长期来看尿素供应压力仍较大。 2、国内尿素出口情况 出口方面,据海关统计,2020年4月我国尿素出口量为11.17万吨,与去年同期数量相比-36.20%;1-4月尿素出口量为90万吨,与去年同期数量相比-36.2%。其中,4月出口印度1.14万吨,较去年同期下降53%。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院 2018年我国尿素供需达到紧平衡以来,国内出口量大幅降低,国内价格也比之前有了明显的涨幅,多数时间与国际价格难以接轨。受疫情影响,今年印度招标时间明显后移。5月8日印度MMTC公司再次开标,本次招标是本年度印度第二次标购,标购价格相对3月30日RCF招标价格大幅走低25美元/吨左右,与国内差距高达100元/吨以上。尽管国内价格已经在走低,但同伊朗相比,价差仍旧偏高,竞争优势不明显,印度招标对于国内市场并未起到实质的利好,仅为托底的作用。

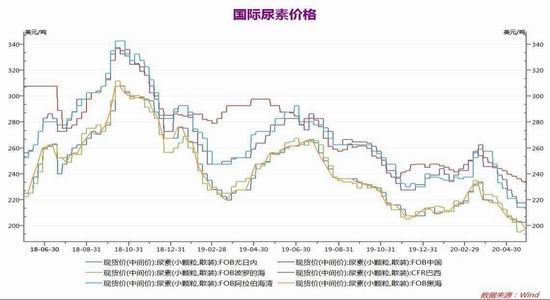

数据来源:wind 瑞达期货研究院 从港口库存看,截止5月28日当周,国内主要港口尿素库存11.77万吨,较上月同期减少5.71万吨。出口需求小,港口库存也因此较低。目前国际尿素市场处于季节性需求淡季,原油价格处于低位,北美页岩气,中东天然气都有较大降幅,海外气头尿素同样因为原料价格走低成本下移,在生产尿素效益相对较好的背景下,今年出口尿素难度或会增加。 3、下游需求情况 农业需求方面,从传统用肥时期来看,5月份农业需求青黄不接,小麦水稻用肥结束,玉米(2088, -5.00, -0.24%)用肥一般在6月份开启,不过贸易商们备货会领先当季消费,基本同步于复合肥企业的采购,时间点上看基本会在5月中下旬结束。往年南方单季稻的尿素追肥时间一般在5、6月份,而政府今年大力鼓励种植双季稻,单季稻面积减少,造成南方尿素的消费提前到3、4月份。因此到6月份后,农业需求对尿素价格的支撑已经有限。虽然秋季肥产销集中于7-8月份的情况下,原料储备或于6月份开始,但秋季高磷肥需求为主。 从工业需求来看,全国玉米在6月中、上旬全部播种完毕,而经销商备肥在五月下旬基本结束,复合肥工厂生产即将进入淡季,开工率将有明显下滑。隆众数据显示,截至5月28日当周,国内复合肥装置开工率在45%,较4月底下滑9%,小幅高于去年同期水平。最近的数据显示,复合肥企业开工率已经连续下滑,从最高的61%降至45%,基本表明下游需求已经开始见顶回落。据卓创预估,夏季肥生产或延续到5月底,从北向南逐步展开停车检修,6月下旬复合肥开工率或降至4成左右。

数据来源:隆众资讯 同属尿素行业下游,三聚氰胺市场表现远不如复合肥市场。5月以来,国内三聚氰胺开工率小幅走低。三聚氰胺价格已经连续两年走低,当前三聚氰胺生产利润基本是四年来最低。受疫情影响,今年板材厂开工率较往年同期开工率下降,且推迟开工近1个月。下游房地产、装修等行业回暖缓慢,需求低迷也放缓了板厂的开工回升速度,虽然生产延续但受制于成品销售的压力以及局部环保的影响,开工负荷并不是太高,因此采购意愿不强。在经历了4月份的放量之后,5月份胶合板市场人气归于平淡,走货量较4月份有所萎缩,行情低位平稳,三聚氰胺供需格局短时难有改观。

数据来源:隆众资讯 二、市场评估与展望 整体来看,供应端来看,原料价格的下降使得国内尿素生产成本低于往年,虽然6月工厂将集中进入检修季,日产量或有下降,但预计仍将超过去年同期。出口方面,尽管国内价格已经在走低,但同伊朗相比,价差仍旧偏高,竞争优势不明显。叠加原油价格处于低位,海外气头尿素同样因为原料价格走低成本下移,在生产尿素效益相对较好的背景下,今年出口尿素难度或会增加。下游需求方面,玉米用肥一般在6月份开启,但贸易商备肥基本会在5月中下旬结束。复合肥方面,夏季肥生产进入尾声,6月初开始陆续停产减产,需求下降趋势明显。三聚氰胺行业自身亏损严重,主动扩大尿素消费的动力不足。虽然六月有较多装置计划检修可能令市场供需关系有所改善,不过一旦价格有所回升,也不排除部分工厂因市场价格向好而推迟检修计划或缩短检修时间。总体来看,预计六月份尿素价格呈低位区间震荡,不排除有继续下跌风险。 操作策略: (一)投机策略 尿素日产量虽有下降的预期,但整体供应量仍充裕;下游农业需求支撑力度有限,工业需求下降,出口难度较大,整体供需矛盾依然存在,国内尿素市场仍承压,尿素主力2009合约建议1480-1570区间交易。

数据来源:博易大师 瑞达期货研究院 (二)套利策略 截至5月28日,山东市场尿素报价1680元/吨,郑州尿素2009合约结算价在1540元/吨,期货贴水140元/吨,基差相对前期缩小。远月2101合约结算价1519元/吨,远月贴水近月21元/吨,由于9月合约对应需求淡季,1月合约对应需求旺季,建议关注空近月多远月机会。

数据来源:wind 瑞达期货研究院 (三)套保策略 在套期保值方面,目前国内尿素市场供需矛盾逐步显现,且受外围市场扰动较大。因此,对于产业链上下游企业,建议暂以观望为主。 风险防范 1、煤炭、天然气价格变动; 2、尿素装置、复合肥装置负荷; 3、农业需求、工业需求和港口库存情况。 4、海外疫情情况。 瑞达期货 |

|

|  |

|

微信:

微信:

发表于 2020-6-24 09:51

|

发表于 2020-6-24 09:51

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。