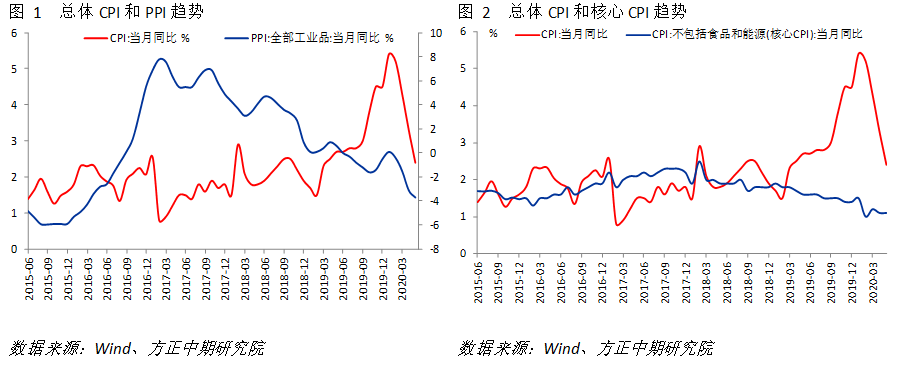

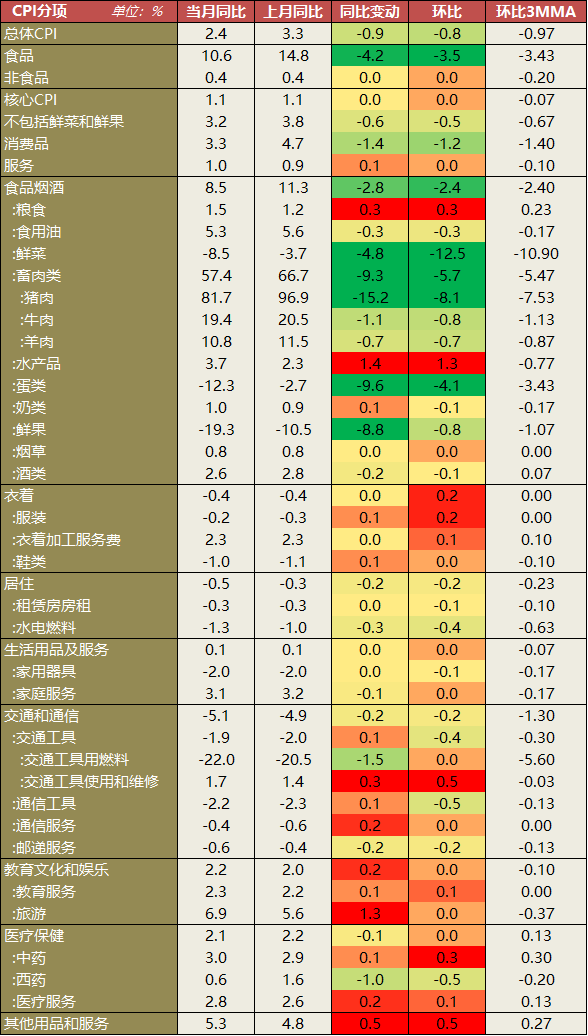

l国家统计局公布的数据显示,中国5月CPI同比增长2.4%,不及预期的2.7%,较前值3.3%明显回落;PPI同比下降3.7%,弱于预期的下降3.3%,较前值下降3.1%也明显回落。此外,核心CPI同比增速为1.1%,与前值保持一致。 lCPI仍处于下行趋势中,并且降幅超预期。猪肉价格继续回落而拉低CPI,鲜果、鲜菜等超季节性回落也拖累CPI涨幅。防疫措施解除后,服务消费增长拉动服务价格回升,但不足以完全对冲食品价格影响。此外,能源价格开始反弹,对CPI的拖累幅度减小。目前猪肉库存和产能指标持续上升,未来猪肉供给量充足情况下,价格易跌难涨,仍将继续拖累。服务价格会随消费复苏出现回升,但不能完全对冲上述影响。预计CPI走低的趋势依然将维持,甚至不排除下半年CPI回落至0以下的可能性。 lPPI增速回落超预期。此前高频数据显示,原油、有色金属、黑色金属等价格均反弹,但可能由于滞后性而尚未影响PPI。另外食品价格回落通过生活资料也对PPI有一定拖累。结合产出数据看,量价齐跌验证了我们对周期处于主动去库存阶段的判断,后期经济数据波动可能加大。我们认为,短期商品输出国的疫情导致供给受抑制,中期随着全球经济复苏需求将回升,这两项因素均有利于PPI企稳反弹。因此目前PPI仍在底部附近,未来持续加速下行的可能性低,下半年料出现一定改善。 l综合来看,CPI和PPI分化程度下降,暗示价格开始进入修复阶段。从目前情况看二季度GDP平减指数将明显回落。结合产出和价格来看,宏观经济从疫情中修复和短周期上的主动去库存同步开启。未来CPI仍将受到猪肉价格回落的影响,下半年将加速回落。PPI正在寻底过程中,并且未来1至2个月将完成探底,下半年回升的概率较大。目前整体宏观经济方面通胀风险依然不大,通缩仍是主要问题。该情况有助于货币政策继续维持宽松的方向,但政策节奏发生的转变不依赖通胀,未来将继续保持较慢的步伐。 国家统计局公布的数据显示,中国5月CPI同比增长2.4%,不及预期的2.7%,较前值3.3%明显回落;PPI同比下降3.7%,弱于预期的下降3.3%,较前值下降3.1%也明显回落。此外,核心CPI同比增速为1.1%,与前值保持一致。

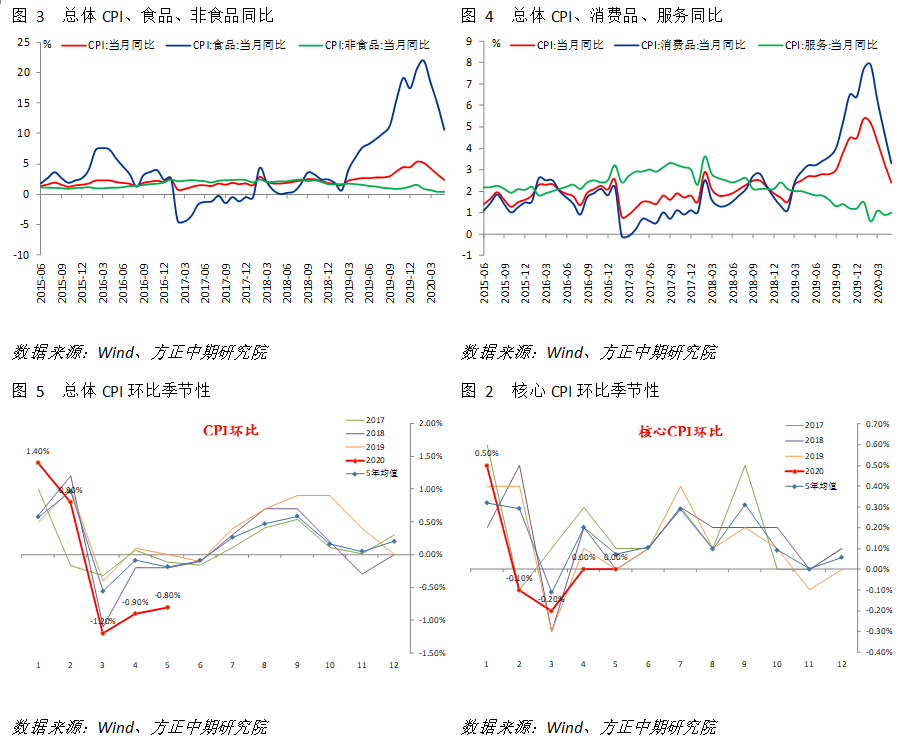

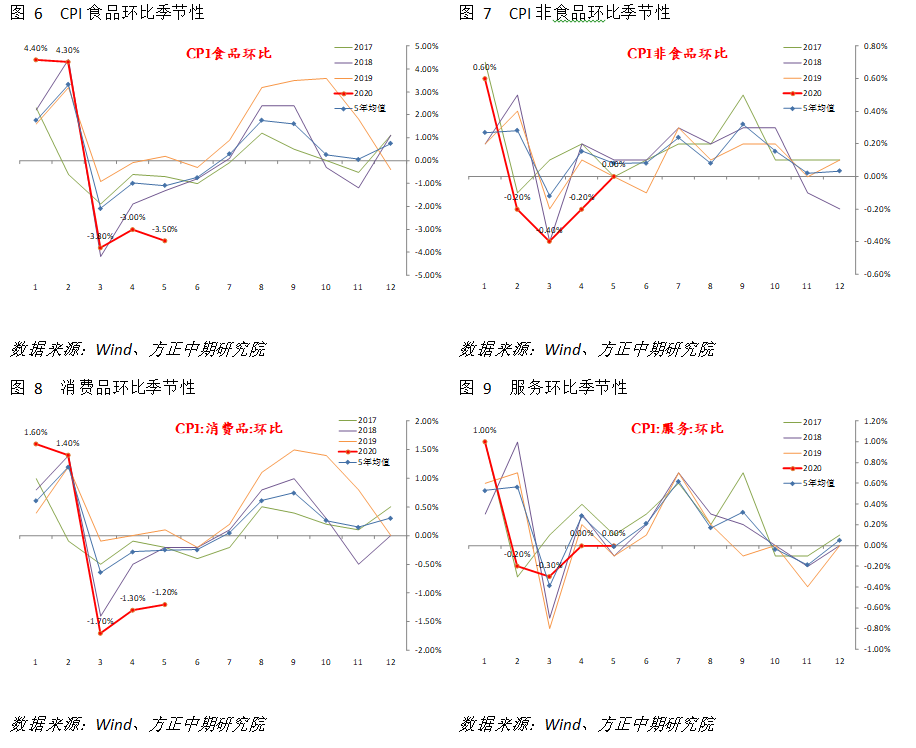

具体来看,总体CPI同比增速继续显著回落,边际上看环比虽然超季节性,然显著低于5年均值水平,整体表现偏弱。其中回落较为明显的是食品价格,同比增速下降4.2%,环比明显弱于季节性。非食品价格同比增速较为平稳,环比表现超季节性。核心CPI同比保持不变,环比也超过季节性。消费品价格回落主要是受到食品拖累,但是服务价格同比涨幅略有加快,环比明显超季节性。总体上看,食品价格仍是CPI的重要拖累,服务价格虽加速上涨但不足以对冲该影响。

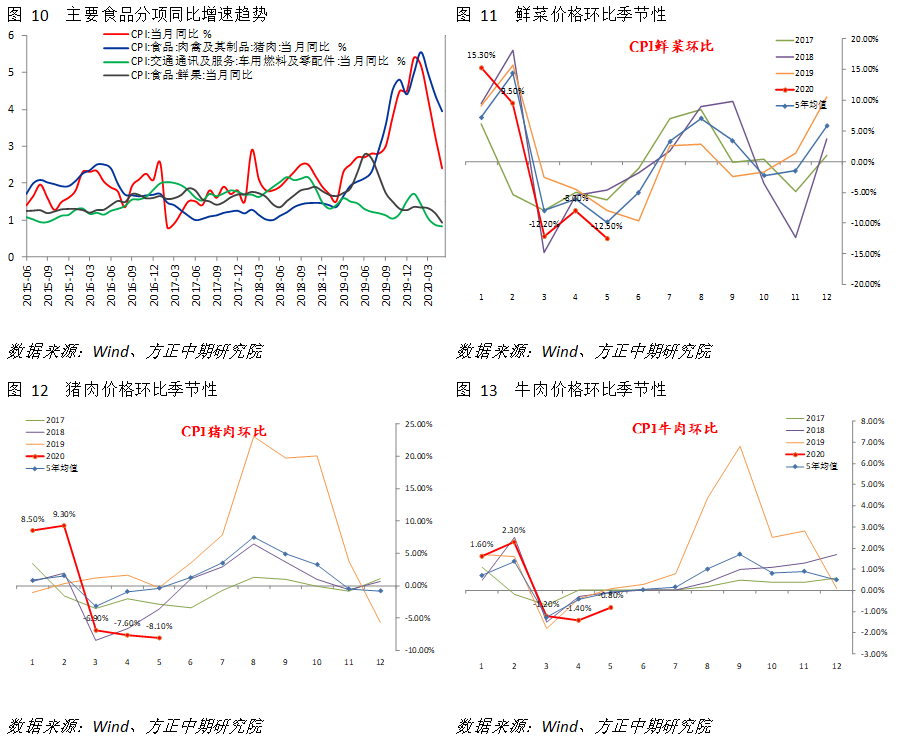

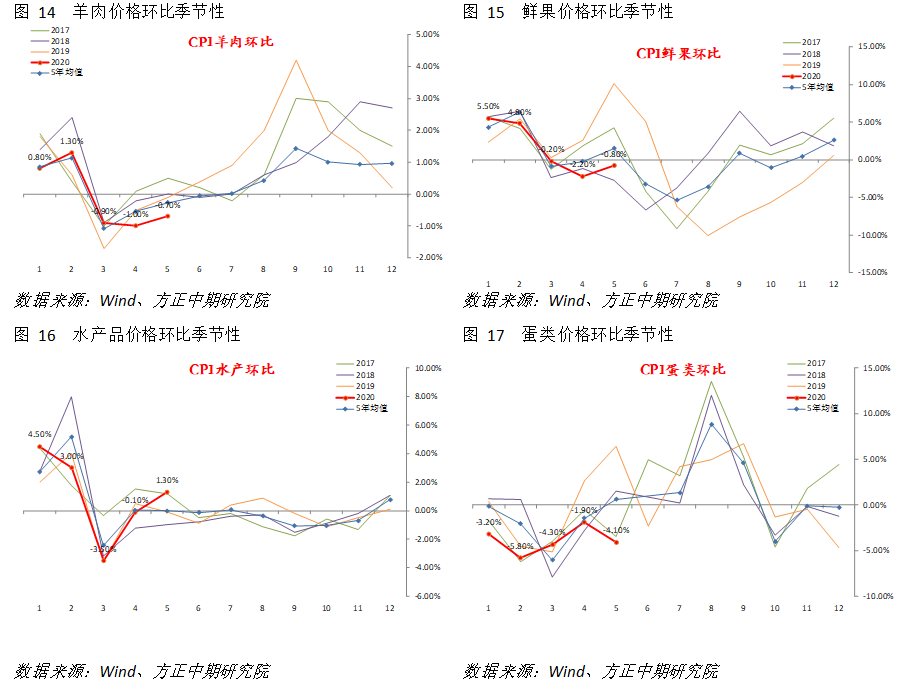

具体来看食品分项,粮食和食用油价格涨幅分别略有上升和下降,环比增速则均有回落且都弱于季节性表现。鲜果、鲜果价格同比下降明显,绝对增速也为负值。环比增速低于5年均值水平,但边际变动符合季节性表现。夏季生鲜产品供给增加进一步影响生鲜食品价格涨幅的回落速度。肉类价格同比增速继续显著回落,猪肉价格同比涨幅降15.2%至81.7%,环比表现明显弱于季节性并且显著低于5年均值水平。牛肉和羊肉价格变动情况类似。水产价格涨幅扩大较为明显,环比表现强于季节性水平。蛋类和奶类价格回落,尤其是蛋类价格回落明显,并且环比也显著低于季节性水平。总体上看,猪肉价格的回落仍是拖累食品CPI和总体CPI的最主要逻辑,这一情况仍将贯穿全年,尤其下半年肉价将会加速回落。

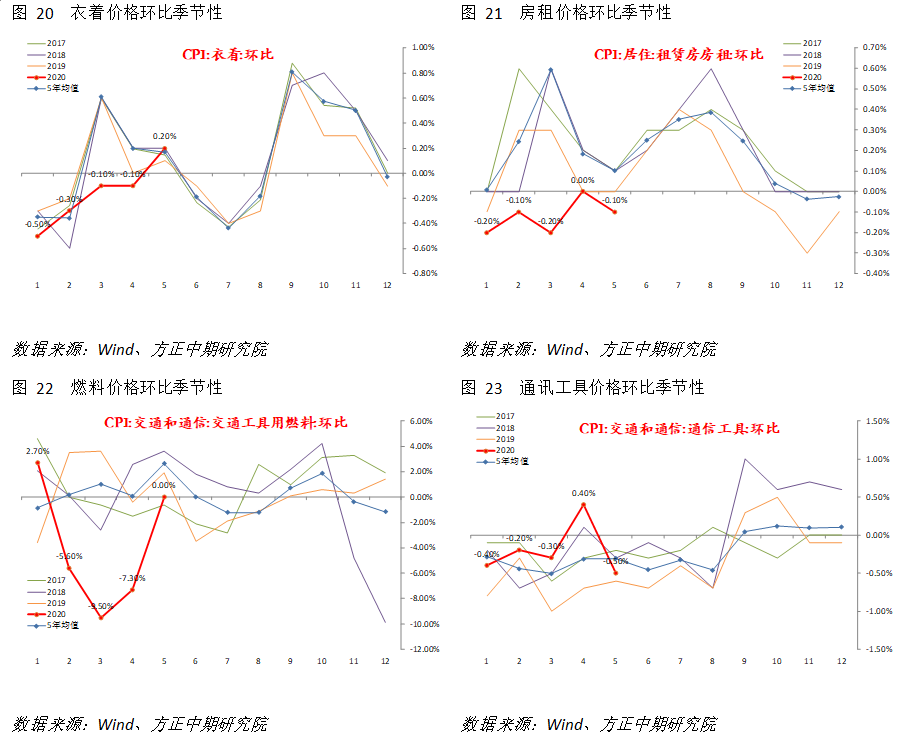

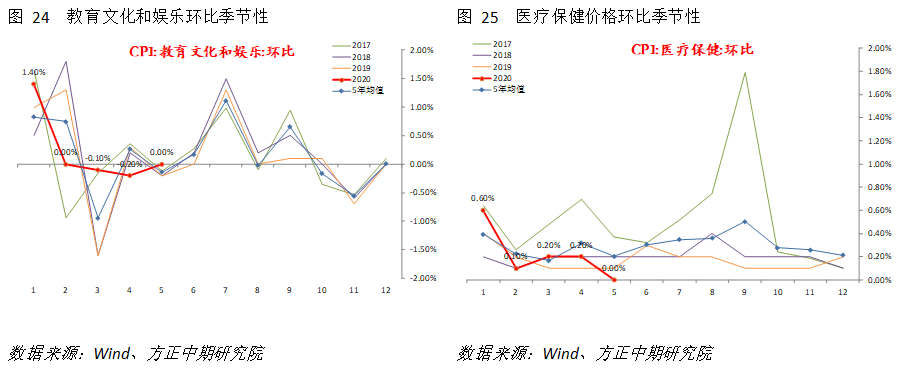

非食品方面,衣着同比变动不大,但环比表现超季节性,与之前疫情时期情况相反,或由于复工复产之后消费等购物需求增加。居住分项中,水电燃料价格继续走弱,房屋租赁价格不变。后者环比表现符合季节性,前者随着国际油价反弹表现强于季节性。生活用品和服务价格同比持平4月,环比来看超季节性。但其中的家庭服务分项弱于季节性。交通和通信价格同比增速下降0.2%,但环比强于季节性,分项变动差异仍较大。交通工具燃料同比增速降1.5%至-22%。交通工具使用和维修、通信工具、通信服务价格均有上升。环比看通信工具弱于季节性,燃料和使用维修强于季节性。文教娱乐分项涨幅加快。其中旅游价格同比增速加快1.3%。环比来看,文教娱乐总体、教育、旅游表现均超过季节性水平。侧面表明防疫措施解除之后,服务消费迎来迅速的增长。医疗保健价格略有回落,其中主要是西药价格回落幅度较大,并且环比表现弱于季节性,可能与带量采购等有关。

总体上看,5月 CPI仍处于下行趋势中,并且降幅超预期。除了食品价格中的猪肉价格增速继续回落而拉低CPI之外,鲜果、鲜菜等品种的超季节性回落,也拖累了一部分涨幅。服务价格在防疫措施解除,服务消费开始增长之后出现回升,但不足以对冲食品价格的负面影响。此外,能源价格开始反弹,对CPI的拖累幅度减小。从目前情况看,在生猪存栏和能繁母猪存栏等猪肉库存和产能指标持续上升的情况下,未来猪肉供给量充足,价格易跌难涨,对CPI的拖累将持续存在。服务价格会随着消费复苏而出现一定回升的,但不足以对冲上述影响。因此CPI走低的趋势依然将维持,甚至不排除下半年CPI回落至0以下的可能性。

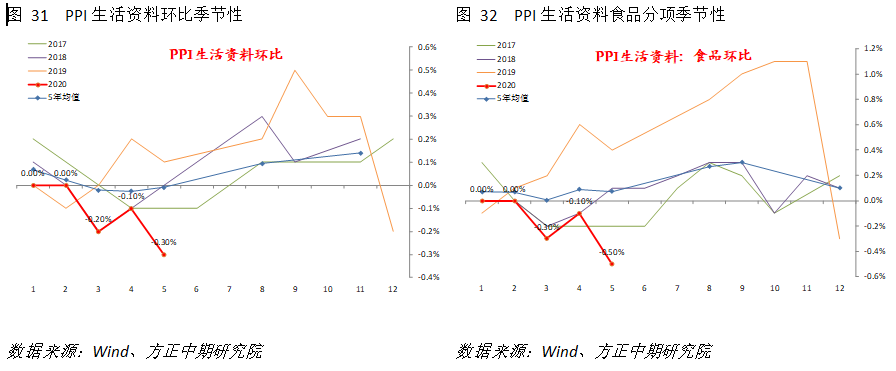

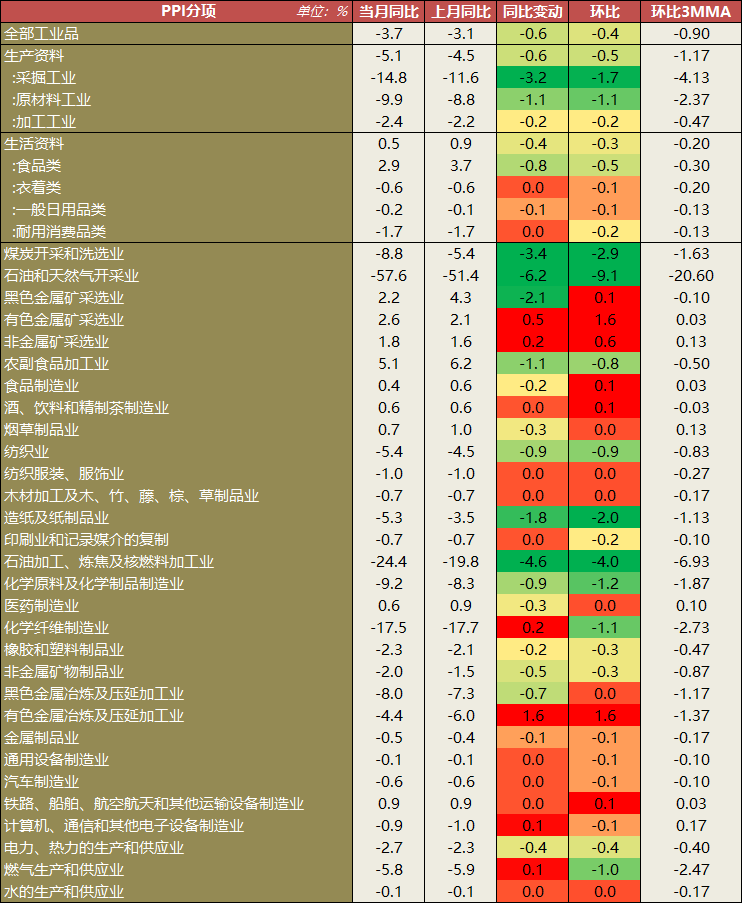

PPI方面看,总体PPI同比增速超预期下行至-3.7%。其中生活资料同比增速下降至0.5%,主要是食品类增速下降导致。生产资料增速回落至-5.1%。环比来看主要是生产资料弱于季节性较为明显,生产资料回升则较为明显。PPI-PPIRM缺口上升至1.3%。 分行业看,黑色和有色金属矿开采分别下降和小幅上升,总体表现在上游行业中依然最好。石油和天然气开采下降至57.6%,煤炭开采和洗选也有所走弱。中游原材料行业中,化工行业受上游影响走弱明显。黑色和有色金属价格表现也偏弱,只有非金属矿物制品PPI稍有上升。中游制造业方面,交运设备表现依然最好,电子制造稍有修复,其他行业变动不大。下游行业中,农副食品加工PPI依然最高,但增速稍有下降,纺织业PPI降幅进一步上升。医药制造业、食品制造业、汽车制造业PPI基本不变,其中汽车制造业小幅负增长。

总体上看,5月PPI增速回落超预期。此前从高频数据观察到,原油、有色金属、黑色金属等工业品价格均在好转,但尚未影响到PPI可能体现出一定的滞后性。同时食品价格的回落通过生活资料也对PPI有一定传导。结合产出端等数据来看,量价齐跌的情况也再次验证了我们对周期处于主动去库存阶段的判断,后期数据波动可能加大。我们认为,短期来看商品输出国的疫情导致供给受抑制,中期随着全球经济复苏需求将回升,这两项因素均有利于PPI企稳反弹,因此PPI仍在底部附近,未来持续加速下行的可能性低,下半年料出现一定改善。

综合来看,CPI和PPI分化程度下降,暗示价格开始进入修复阶段。从目前情况看二季度GDP平减指数将明显回落。结合产出和价格来看,宏观经济从疫情中修复和短周期上的主动去库存同步开启。未来CPI仍将受到猪肉价格回落的影响,下半年将加速回落。PPI正在寻底过程中,并且未来1至2个月将完成探底,下半年回升的概率较大。目前整体宏观经济方面通胀风险依然不大,通缩仍是主要问题。该情况有助于货币政策继续维持宽松的方向,但政策节奏发生的转变不依赖通胀,未来将继续保持较慢的步伐。 |

|

|  |

|

微信:

微信:

发表于 2020-6-11 06:03

|

发表于 2020-6-11 06:03

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html