主要结论 4月烯烃市场先扬后抑。上旬因非标行情火爆,PP现货价格快速拉涨,并带动化工板块反弹,之后扬中等地关停劣质工厂,市场炒作情绪降温,加之纤维料排产激增,非标价格见顶回落,盘面随即快速调整下行,但月底跟随油价反弹回升。 塑料(6280, 20.00, 0.32%):供应方面,短期5-6月计划检修增加,产量环比有预减可能,但在高利润环境下,企业检修计划不排除推迟,中期看年内仍有多套装置投产,市场供应预期维持宽松。4月内外价差快速扩大,进口窗口持续打开,预计5-6月到港量环比增加。需求方面,下游农膜、薄膜开工率分别为40%、56%,二季度农膜生产转入淡季,开工率季节性回落,线性需求边际上环比走弱。石化库存回落至中性水平,短期库存矛盾缓解,但需提防库存隐性化问题,不排除后期集中流出可能,二季度仍处在去库周期。目前来看,海外疫情仍然严峻,经济活动受到较大限制,在需求尚未完全恢复前,市场供需基本面仍然偏弱,短期反弹空间不大,中期维持逢高沽空思路,下方关注煤化工成本支撑。 PP:供应方面,5-6月计划检修较多,国内供应有减量可能,但要视具体停车情况而定,中期处于扩能周期中,市场供应维持宽松预期。4月国内价格大幅上涨,内外价差转入顺挂,进口窗口再度打开,预计后续到港量环比增加。需求方面,国内外口罩需求旺盛,纤维料需求维持高位,但投机性需求回落,而传统下游因盈利欠佳,加之新订单跟进不足,4月塑编、注塑及BOPP负荷持续下降。目前石化库存显著下降,短期供需矛盾缓解,但需提防库存隐性化问题,二季度仍处在去库周期。目前来看,海外疫情仍然严峻,经济活动受到较大限制,在需求尚未完全恢复前,市场供需基本面仍然偏弱,短期反弹空间不大,中期维持逢高沽空思路,下方关注煤化工成本支撑。 风险提示:海外需求恢复超预期、原油价格大涨。 一、行情回顾 4月烯烃市场先扬后抑。上旬因非标行情火爆,PP现货价格快速拉涨,并带动化工板块反弹,之后扬中等地关停劣质工厂,市场炒作情绪降温,加之纤维料排产激增,非标价格见顶回落,盘面随即快速调整下行,但月底跟随油价反弹回升。 基差结构上,上旬基差大幅走强,PP09合约最高贴水超过2000,但随后基差快速回落修复。 图1:塑料主力基差

数据来源:wind,国信期货 图2:PP主力基差

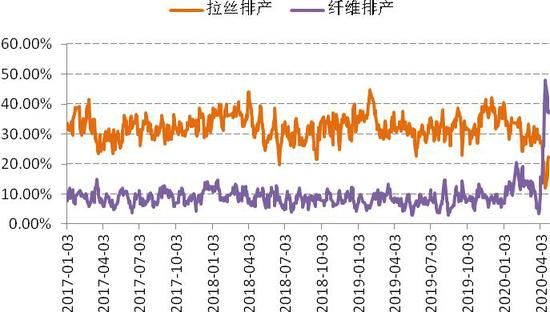

数据来源:wind,国信期货 二、供应:短期消化库存,长期产能释放 1.非标市场降温,石化排产动态调整 卓创数据估算,截止24日PE、PP月均开工率分别为93.69%、88.18%,其中LLDPE、PP拉丝月均排产比例为37.49%、20.15%,环比分别下降2.44、9.47个百分点。 图3:PE线性排产

数据来源:卓创,国信期货 图4:PP石化排产

数据来源:卓创,国信期货 月初因非标市场行情火爆,PP纤维料价格暴涨,超额利润刺激下,生产企业纷纷转产导致拉丝排产急剧压缩,叠加05交割日益临近,市场开始担忧近月逼仓风险。不过,随着部分劣质熔喷布工厂关停,市场投机性需求快速退潮,纤维料与拉丝价差大幅回落,石化排产开始逐步向正常回归。 图5:PE停车比例

数据来源:卓创,国信期货 图6:PP停车比例

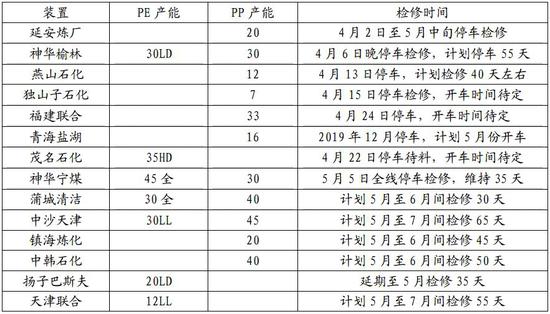

数据来源:卓创,国信期货 检修方面,二季度是需求淡季,烯烃企业多有安排停车计划,5-6月检修产能环比有所增加,产量预计有减产可能,但具体要视实际停车情况而定,尤其是在当前高利润环境下,企业检修计划不排除推迟。新产能方面,1季度PE、PP已分别投产115万吨、130万吨,其他装置可能要推迟到下半年投产,中期来看供应端压力将持续释放。 表1:近期石化检修计划(万吨)

数据来源:卓创 国信期货 2.内外价差顺挂,进口环比有增量 1-2月PE累计进口236.5万吨,同比下降6.7%,其中LLDPE累计进口78.9万吨,同比下降8.1%。1季度因中东装置检修,加之疫情影响通关及运输,PE进口量同比下降,但4月进口窗口再度打开,预计5-6月进口环比有明显增量。 图7:线性进口盈亏

数据来源:wind,国信期货 图8:PE进口及增速

数据来源:wind,国信期货 海关数据,1-2月PP累计进口78.4万吨,同比增长1.7%。由于内外价差倒挂,加之2月国内疫情冲击,进口量环比大幅减少,但4月进口窗口打开,预计5-6月到港量环比增加。 图9:拉丝进口盈亏

数据来源:wind,国信期货 图10:PP进口及增速

数据来源:wind,国信期货 3.库存矛盾缓解,提防隐性化问题 3月烯烃石化库存持续在120万吨附近波动,但4月份伴随市场行情反弹,下游及贸易商积极回补仓位,石化库存大幅降至90万吨左右,基本与2019年同期持平。目前来看,短期供需矛盾缓解,但需提防库存隐性化问题,尤其是本轮行情中部分中间有商囤货行为,不排除后期集中流出可能,整体上二季度市场仍处在去库周期中。 图11:石化烯烃库存

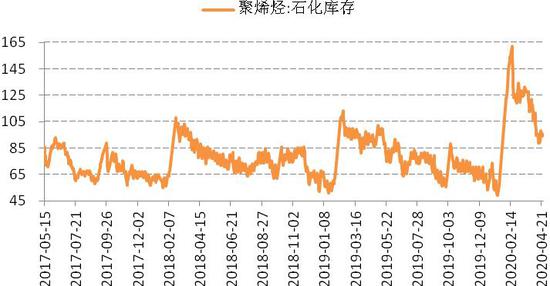

数据来源:卓创,国信期货 图12:石化分类库存

数据来源:卓创,国信期货 二、口罩需求激增,但整体提振有限 随着国内疫情得到控制,3月下游积极复工复产,开工率基本恢复正常水平。截止4月23日线性下游农膜、薄膜开工率分别为40%、56%,二季度农膜生产转入淡季,开工率季节性回落,但薄膜包装膜需求基本持稳。 图13:LLD下游农膜开工

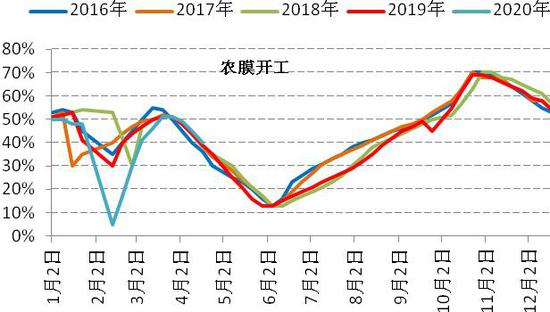

数据来源:wind,国信期货 图14:LLD下游薄膜开工

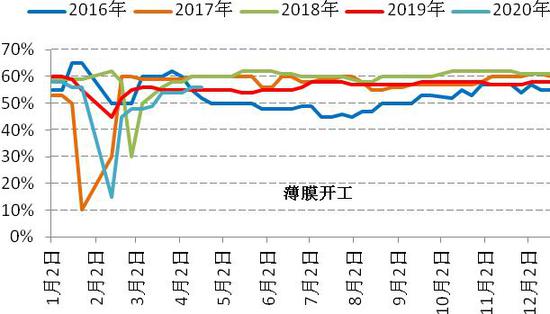

数据来源:wind,国信期货 PP方面,4月上旬因原料价格暴涨,下游盈利环境急剧恶化,加之新订单跟进不足,企业被迫降负减产,塑编、注塑及BOPP负荷分别降至65%、60%、48%。 图15:PP下游注塑开工

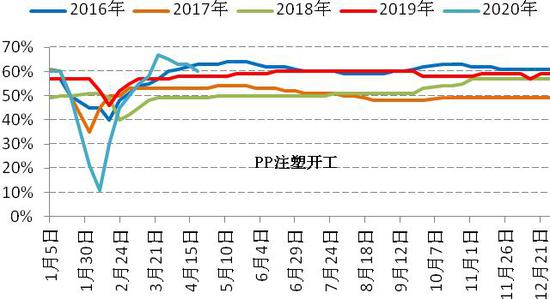

数据来源:wind,国信期货 图16:PP下游BOPP开工

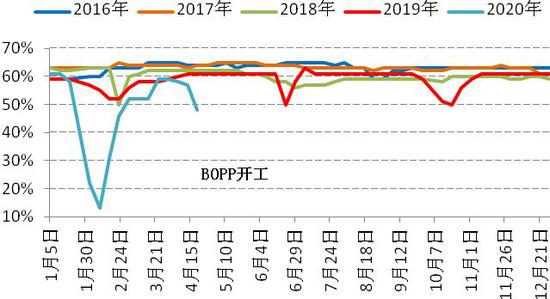

数据来源:wind,国信期货 值得注意的是,伴随海外疫情集中爆发,口罩及防护服需求激增,而高熔熔喷布供应存在缺口,在高额利润刺激下,部分工厂使用低溶脂纤维料替代,造成纤维料短期需求暴增,石化大幅压缩拉丝排产,并由此触发一轮快速上涨行情。不过,口罩市场占PP需求比例较小,且是短周期需求集中释放,待全球疫情得到控制后,这块需求也随之回归常态,市场焦点将重新切回下游传统需求上。 图17:PP下游塑编开工

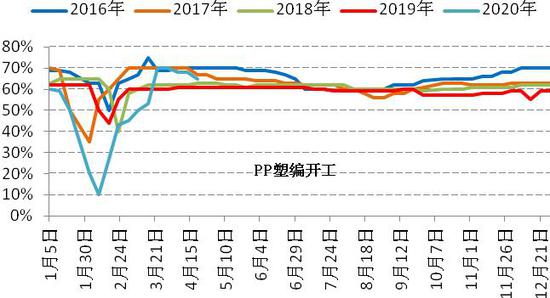

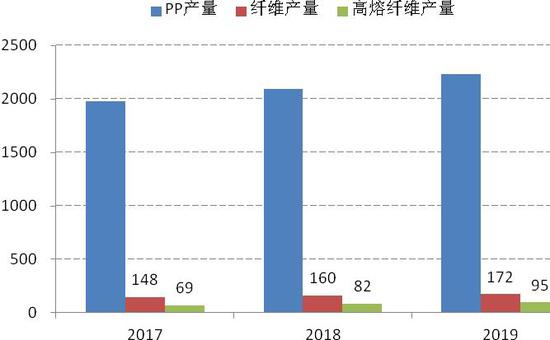

数据来源:wind,国信期货 图18:产量对比(万吨)

数据来源:wind,国信期货 三、市场有估值风险,盘面转入BACK结构 1.原料价格大跌,市场有高估风险 静态来看,烯烃油基、煤基及外购甲醇(1741, 16.00, 0.93%)成本分别在3800元/吨、5700元/吨、5800元/吨附近,PP粉料及PDH成本分别在6300元/吨、5700元/吨左右。就估值来说,因油价暴跌油基利润高涨,煤化工利润也大幅回升,烯烃市场估值偏高,PP短期关注粉料成本,中期关注煤化工成本支撑。 图19:PE生产利润

数据来源:wind,国信期货 图20:PP生产利润

数据来源:wind,国信期货 2.远月贴水,91或仍有走扩可能 4月伴随石化排产下降及库存去化,现货价格大幅走强,盘面逐步呈现远月贴水结构,尤其PP59月间巨幅波动。目前91价差已经回正,若三季度海外需求恢复正常,那91价差不排除继续走强可能,尤其弹性更大的PP。 图21:塑料跨期价差

数据来源:wind,国信期货 图22:PP跨期价差

数据来源:wind,国信期货 四、结论及建议 塑料:供应方面,短期5-6月计划检修增加,产量环比有预减可能,但在高利润环境下,企业检修计划不排除推迟,中期看年内仍有多套装置投产,市场供应预期维持宽松。4月内外价差快速扩大,进口窗口持续打开,预计5-6月到港量环比增加。需求方面,下游农膜、薄膜开工率分别为40%、56%,二季度农膜生产转入淡季,开工率季节性回落,线性需求边际上环比走弱。石化库存回落至中性水平,短期库存矛盾缓解,但需提防库存隐性化问题,不排除后期集中流出可能,二季度仍处在去库周期。目前来看,海外疫情仍然严峻,经济活动受到较大限制,在需求尚未完全恢复前,市场供需基本面仍然偏弱,短期反弹空间不大,中期维持逢高沽空思路,下方关注煤化工成本支撑。 PP:供应方面,5-6月计划检修较多,国内供应有减量可能,但要视具体停车情况而定,中期处于扩能周期中,市场供应维持宽松预期。4月国内价格大幅上涨,内外价差转入顺挂,进口窗口再度打开,预计后续到港量环比增加。需求方面,国内外口罩需求旺盛,纤维料需求维持高位,但投机性需求回落,而传统下游因盈利欠佳,加之新订单跟进不足,4月塑编、注塑及BOPP负荷持续下降。目前石化库存显著下降,短期供需矛盾缓解,但需提防库存隐性化问题,二季度仍处在去库周期。目前来看,海外疫情仍然严峻,经济活动受到较大限制,在需求尚未完全恢复前,市场供需基本面仍然偏弱,短期反弹空间不大,中期维持逢高沽空思路,下方关注煤化工成本支撑。 风险提示:海外需求恢复超预期、原油价格大涨。 国信期货 贺维 |

|

|  |

|

微信:

微信:

发表于 2020-5-14 08:48

|

发表于 2020-5-14 08:48

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。