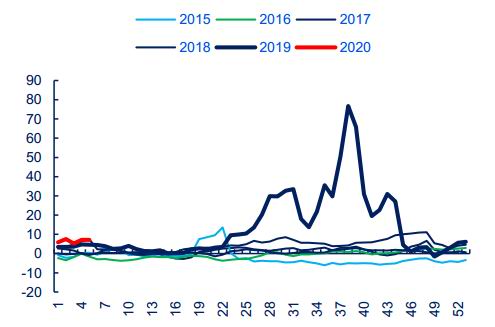

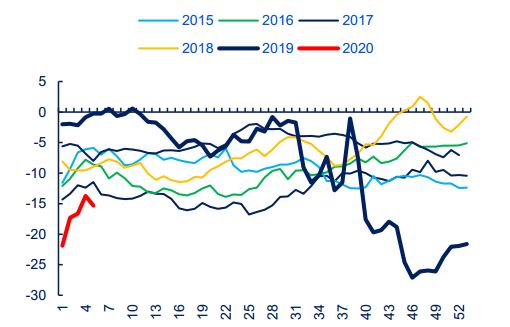

1.回顾 春节国内新型冠状病毒爆发,为防止疫情进一步扩散,国内延长假期推迟复工时间,出行人数大降,汽油需求大降,物流受限,炼厂成品油累库开工下降预期较强,布伦特原油需求承压期价大跌近9%,病毒对人口流动性造成的影响必将令中国制造业放缓,干散货进口减少意味着燃油需求大概率降低,但需要注意的是目前主流船燃已是VLSFO,高硫燃油需求已由航运向炼厂加工转移,因此此次疫情对VLSFO或有一定冲击,但对高硫380冲击有限。进入2020年,限硫令正式实施,IMO对高硫燃油的悲观预期释放,高硫燃油裂解价差底部大概率已确立,截止1月31日新加坡高硫380裂解价差(2002)-15.8美元/桶,裂解价差小幅上涨,月差7.9美元/吨,1月21日贴水7.58美元/吨。 1月31日,美国财政部在其官方网站发布消息称,已解除对大连中远海运油品运输有限公司的制裁,本次取消制裁名单里面也仅有大连中远海运油运并没有大连中远海运油运船员船舶管理有限公司,后期有望从美国禁阻者名单中剔除。制裁接触叠加春节期间航运季节性淡季,BDI与BDTI大幅下跌。1月31日,0.5%VLSFO-3.5%380价差为287.389美元/吨,中国出口退税政策消息释放,中国从低硫燃油需求国转化为供应国预期强化,施压新加坡VLSFO价格。0.05%柴油-0.5%VLSFO价差为-74.389美元/吨,两者价差受柴油拖累大幅走弱,仍未看到VLSFO对柴油的带动,但美国VLSFO价格开始向上修复(2020年后涨幅滞后于新加坡、鹿特丹)或预期美国低硫燃油需求开始启动,有概率带动美国柴油需求好转。远期曲线来看,新加坡高硫380远期结构远月贴水结构不断加深,当周东西价差远期曲线重心下移,远期套利空间有所收窄;VLSFO远月贴水程度加深,东西价差远期曲线贴水程度较大。 图1:新加坡380纸货月差(C1-C2)单位:美元/吨

数据来源:Bloomberg 中信期货研究部 图2:新加坡380裂解价差 单位:美元/桶

数据来源:Bloomberg 中信期货研究部 2.供需 春节期间运费大跌,东西套利窗口打开,意味着二月欧洲-亚太高硫燃料油供应增加概率较大,但一月-四月中东炼厂检修较为集中,沙特四家炼厂一至四月检修,二月-四月阿联酋Ruwais也将检修;三月印度MRPL、日本JXTG、韩国GSCaltex也将陆续检修。中东炼厂集中检修,中东-亚太燃料油供应环比下降概率较大,二月在欧洲-亚太高硫燃油供应增加之后欧洲炼厂也迎来检修,届时亚太地区高硫燃油供大幅减少预期较足。 需求端十二月新加坡燃料油销量446.5万吨,环比增加4%,同比去年增加10%。(380为116.3万吨,LSGO为40.7万吨,高硫500为10.3万吨,高硫180为0.47万吨,低硫180为37.8万吨,低硫380为225.2万吨,MGO为8.95万吨),当月LSGO、低硫180和低硫380销量继续增加,低硫组分份额已超过70%。十二月印度燃料油进口54.43万吨,历史性高位。路透称美国炼厂Valero,Chevron和Phillips66近期采购高硫燃料与原油掺炼生产汽柴油。一月来自俄罗斯和波罗的海220万吨(其中三分之二来自俄罗斯)高硫燃料油将在美国卸港,数量达到三年以来的最高位。炼厂购买高硫燃料油弥补美国因制裁委内瑞拉、伊朗两国带来的原油损失量,一月美国燃料油进口有望环比十二月增加54%。(高硫燃料油直接由俄罗斯出口至美国,燃料油、原油混调加工出率虽不及原油,但经济性优于Maya等原油)。 十二月我国燃料油产量294.8万吨,历史高位,部分炼厂配合低硫燃油出口退税生产低硫燃油(增幅明显的是上海、浙江和江苏)。1月29日当周新加坡-我国燃料油0吨。 图3:中国燃料油产量 单位:万吨

数据来源:Wind 中信期货研究部 图4:新加坡燃料油销量 单位:千吨

数据来源:Bloomberg 中信期货研究部 3.展望 春节国内新型冠状病毒爆发,为防止疫情进一步扩散,国内延长假期推迟复工时间,出行人数大降,汽油需求大降,物流受限,炼厂成品油累库开工下降预期较强,布伦特原油需求承压期价大跌近9%,病毒对人口流动性造成的影响必将令中国制造业放缓,干散货进口减少意味着燃油需求大概率降低,但需要注意的是目前主流船燃已是VLSFO,高硫燃油需求已由航运向炼厂加工转移,因此此次疫情对VLSFO或有一定冲击,但对高硫380冲击有限。春节期间新加坡380裂解价差、月差小幅反弹,380燃油远期曲线远月贴水结构稳固,东西价差远期曲线重心下移,航运需求季节性淡季,叠加美国取消中远海运制裁,运费大幅下跌,二月东西380套利窗口打开,二月欧洲-亚太套利货有增多预期,但一季度中东炼厂检修集中,中东-亚太燃料油供应环比下降概率较大,在该月亚太地区有望维持紧平衡,之后欧洲炼厂也迎来检修,届时亚太地区高硫燃油供大幅减少预期较足;印度十二月燃料油进口历史高位,高硫燃油需求向炼厂加工转移。 图5:新加坡380远期曲线 单位:美元/吨

数据来源:Bloomberg 中信期货研究部 图6:380东西价差远期曲线 单位:美元/吨

数据来源:Bloomberg 中信期货研究部 图7:内外盘价差 单位:元/吨

数据来源:Wind 中信期货研究部 图8:内外盘月差走势 单位:元/吨

数据来源:Wind 中信期货研究部 中信期货 杨家明 |

|

|  |

|

微信:

微信:

发表于 2020-2-8 09:32

|

发表于 2020-2-8 09:32

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html