一、行情回顾 图1:国内尿素期货主力合约日K线图

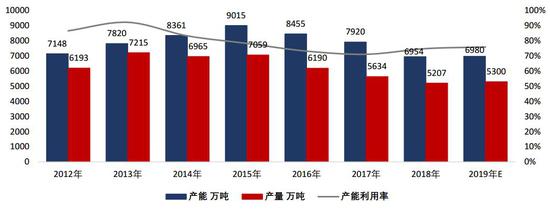

资料来源:文华财经 自今年尿素期货上市以来,我们认为其走势大致可分为三个阶段。第一阶段(2019.08.09-2019.09.12):震荡上行。尿素期货于8月9日正式在郑商所上市,受合约初始定价较高且8月开始进入农需淡季等多个因素影响,市场普遍看淡后市,上市之处一度跌至1679元/吨。不过随着非产业资金的介入以及对印度大规模招标采购的预期,主力合约价格逐渐上行,在9月印标开标前最高触及1843元/吨,接近发行价格1850元/吨。 第二阶段(2019.09.12-2019.11.21):稳步下行。在此期间印度方面接连进行了几次招标采购,不过由于中标价格偏低,外部利好有限。与此同时,农需淡季国内市场有效需求不足,而环保趋严对下游工业需求端的限制要大于尿素生产端。供大于求的情况下,企业库存上升,部分生产企业不得不降低价格对接印标,期货价格也伴随看空的预期一路下行,最低触及1582元/吨。 第三阶段(2019.11.22-至今):有限反弹。11月下旬开始,下游复合肥市场以及农需开始为来年春耕备肥,国内需求出现增长。另一方面今年数次印标价格虽然较低,但整体采购规模大于去年,国内不少低价货源得以通过出口消化。随着冬季备肥的启动,印标较低导致的过于悲观的市场情绪也得到逐步修复,市场价格出现反弹。不过,由于冬储备肥周期较长且推进较为缓慢,价格的反弹幅度受限,从12月中旬弱势震荡至今。 二、供需分析 1.新增产能逐步放量,未来供给或将增加 2019年,我国尿素行业去产能周期基本进入尾声,总清退产能仅为90万吨左右,与2015-2018年清退超过2000万吨的总产能相比,速度明显放缓。与此同时,未来几年新增产能开始逐步放量,其中山东明水化工80万吨和江西九江心连心52万吨新装置计划明年上半年投产,山东瑞星150万吨的生产线也计划将在明年年底建成,预计2020年我国尿素总产能或将环比出现小幅增长。另一方面,新增产能大部分以低价的烟煤或褐煤为原料,每吨尿素成本比以无烟煤为原料的固定床工艺降低了大约15%。根据我们的估算,河南和山东地区烟煤制尿素完全成本在1450元/吨左右,按目前当地主流出厂价计算每吨尿素仍有150-200元的净利润,这也是一些生产企业计划扩大产能和进行生产工艺更新改造的内在动力。此外,西北地区部分气头企业的利润水平也相对较高,加上国内天然气供给有所好转,部分前期停产装置重新开车。比较具有代表性的事件是今年8月10日新疆乌石化年产52万吨的尿素装置成功复产。 图2:产能与产量变化

资料来源:公开资料整理 银河期货 图3:尿素日均产量变化

资料来源:Wind 银河期货 图4:生产成本估算–完全成本

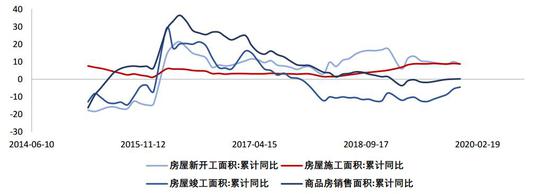

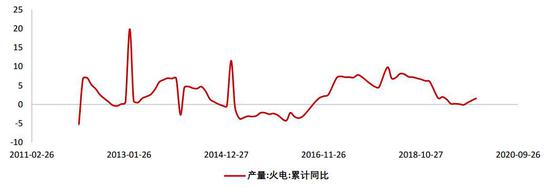

资料来源:Wind 银河期货 2.农业需求继续降低,工业需求可能增长 尿素的下游需求主要分为农业需求(含复合肥)和工业需求两个方面。受我国耕种结构变化趋势和轮种休耕面积上升的影响,预计明年农业需求将继续下降。据国家粮油信息中心今年7月发布的信息显示,2019年我国玉米(1936, 13.00, 0.68%)种植面积为4153万公顷,比去年同期减少59.9万公顷,而大豆(4110, -12.00, -0.29%)种植面积为905万公顷,同比增加65万公顷。大豆由于根瘤菌的固氮作用,单位面积对尿素需求要小于玉米,根据郑商所提供的相关资料,每亩大豆仅需尿素约2.76公斤,远低于玉米的17.65公斤。那么粗略估算60万公顷左右的耕种替代大约减少13.4万吨尿素使用量。另一方面,2018年农业部种植业管理司曾提出到2020年轮种休耕面积将争取增加至5000万亩,而截至2019年我国轮种休耕面积为3000万亩左右。也就是说,到明年最多可能将有多达2000万亩的新增轮种休耕面积,这势必也将导致整体化肥施用量的降低。此外,部分区域二季稻改一季稻,有机肥的替代施用等也是影响未来农业尿素需求量不可忽略的因素。 工业需求方面,人造板及三聚氰胺和房地产行业相关性较高。近两年来,随着国家对房地产行业宏观调控的加码,房地产热度有所降低。受此影响,我国人造板产量与消费量增速下滑较为明显,消费量在2018年甚至出现负增长。目前来看,在“房住不炒”政策的引导下,未来房地产行业整体运行或将以稳为主。不过,明年房地产新开工面积和竣工面积增速背离的情况有望继续得到修复,新房的陆续竣工和销售将刺激对装修材料以及家具的需求。因此,我们认为明年我国人造板消费量和产量或将出现增长。而随着环保政策趋严和国六排放标准的实施,预计火电脱硝和车用尿素方面的需求仍有潜力。总体而言,我们预计明年工业下游对尿素的需求量将出现增加。但由于工业需求占总需求的比例相对较小,其增幅或将难以抵消农业需求的降幅。因此,预计明年尿素总需求量将出现小幅下降,但整体保持相对稳定。 图5:人造板产量与消费量

资料来源:公开资料整理 银河期货 图6:房地产行业相关数据

资料来源:Wind 银河期货 图7:火电产量增速

资料来源:Wind 银河期货 3.煤炭价格支撑较弱,冬季供气状况有所改善 我国尿素生产的原料以煤炭和天然气为主,其中煤头占比超过70%,气头占比略高于20%。2019年我国煤炭行业产能、产量、铁路运力以及进口量均出现一定幅度的增长,煤炭市场供应先紧后松,而需求方面受火电增速降低的影响,全年煤炭消费增速回落,下半年煤炭价格中枢下移。随着供给侧改革重点转向先进产能的建设和释放,预计2020年我国煤炭供应仍将较为充足,另一方面燃煤发电价格市场化改革的推进或将使得火电上网竞争加剧,电厂利润空间受到挤压,从而影响市场对煤炭的需求增长。因此,明年煤炭价格整体或将仍有下行的可能,煤头尿素在原料端的成本支撑较弱。并且不同品质的煤炭之间分化可能加大,高热值无烟煤的价格或将相对坚挺,从而扩大固定床装置在制造成本上的劣势。 图8:煤炭价格

资料来源:Wind 银河期货 天然气方面,今年国内天然气供应有所改善,气头企业冬季检修时间较往年推迟,冬季开工率及日均产量显著高于去年同期。中国天然气发展报告指出,2019年我国天然气表观消费量将达3100亿立方米,同比增长约10%,消费增速放缓。与此同时,我国正通过各种方式扩大天然气的进口,以满足国内的需求。今年12月份,中俄东线天然气管道投产通气,输气量将逐年增加至380亿立方米。因此,我们认为未来我国冬季天然气供应缺口将继续得到改善,冬季取暖高峰因气荒导致气头装置停车检修的范围也将持续有所缩小。 另外,由于国际上绝大多数尿素以天然气为原料,较低天然气价格也是今年国际尿素价格水平与去年相比偏低的重要原因之一。受出口影响,我国尿素价格在国内消费淡季和国际市场价格相关度较高,未来国际天然气价格的波动也将因此间接作用于国内尿素市场。2019年国际天然气价格受整体能源价格较低的影响,处于低位徘徊,而目前市场普遍预测明年能源价格仍将维持中低位震荡。 图9:国际尿素价格

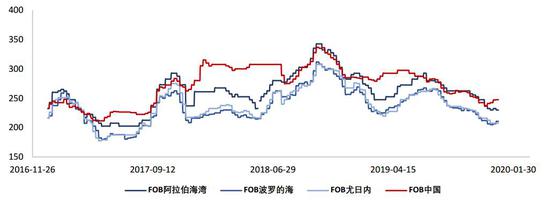

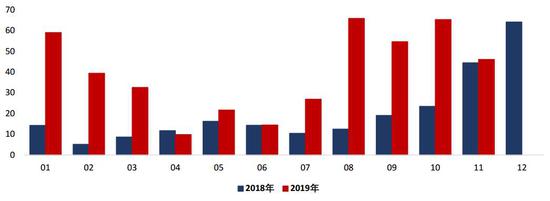

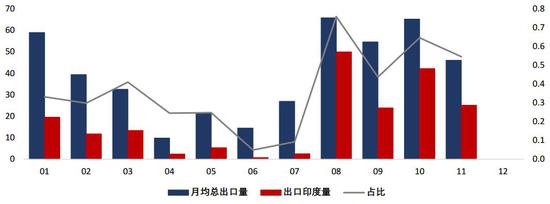

资料来源:Wind 银河期货 4.印度产能扩张,我国对外出口数量或将下降 截至今年11月份,我国尿素对外出口量已超过400万吨,同比大幅增加了141.4%,其中对印出口量为196.61万吨,去年同期仅为29.16万吨。不过受原料天然气价格较低等因素的影响,今年国际尿素市场价格普遍偏低,尿素期货上市以后的前三次印度招标价格也接连走低,11月份的东海岸最低中标价折合中国出口价格仅为236-237美元/吨FOB。在内需不足的情况下,国内尿素价格也逐渐向印标靠拢,走出一波下跌趋势。但换个角度来看,出口印度消化了一定量的国内货源,尤其是低端货源的数量,为随后的价格反弹创造了条件。因此,无论价格水平如何,印度招标为缓解我国农需淡季尿素市场供大于求的局面起到了一定积极的作用。然而近几年来印度方面一直在加强和提高自身的尿素产能建设,2018年印度评级和研究机构Ind-Ra曾发布报告称,印度有望在2021年3月前停止进口尿素,但2019年超过700万吨的招标采购表明,这一预期似乎过于乐观。即便如此,随着明年一季度两套130万吨产能装置的投产,印度国内的产量在2020年应该会出现增加,这也意味着其进口数量可能将随之减少。 图10:月均出口量

资料来源:Wind 银河期货 图11:印度出口量占比

资料来源:Wind 银河期货 流入国际市场的伊朗货源数量也是影响我国尿素出口的不确定因素之一。伊朗国内目前产能超过1200万吨,另外未来计划新建产能大约1000万吨,如此巨大的供给,其国内需求显然是无法完全消化掉的。2018年之前,伊朗是印度等地区尿素市场的重要出口方,不过后来印度方面将伊朗工厂货源以及来自伊朗的交易商货源排除在可选货源范围内。未来,若大量伊朗低价尿素重新进入国际市场,则其势必会影响当前的国际市场供应局面。此外,未来人民币汇率的波动也会一定程度上影响我国尿素出口数量,人民币若升值过快将不利于我国尿素在国际市场上的价格竞争。 三、结论 综上所述,除尿素本身由于农业需求影响表现出的价格季节性特征之外,在预期产能有所扩张供给环比提升;而国内需求整体平稳;上游煤炭价格支撑较弱,冬季供气状况继续改善;且对外出口量出现下降的情况下,我们认为2020年尿素价格重心或将出现下移,整体低于2019年同期水平,全年期货价格低点或将接近1500元/吨。不过,考虑到明年房地产行业新开工面积和竣工面积增速背离的情况有可能继续得到修复,尿素工业下游人造板及三聚氰胺的消费量和产量同比可能出现增长。而在农需旺季,若工业需求的增长超出预期,不排除短期价格同比走高的可能性。 银河期货 |

|

|  |

|

微信:

微信:

发表于 2020-1-16 10:12

|

发表于 2020-1-16 10:12

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html