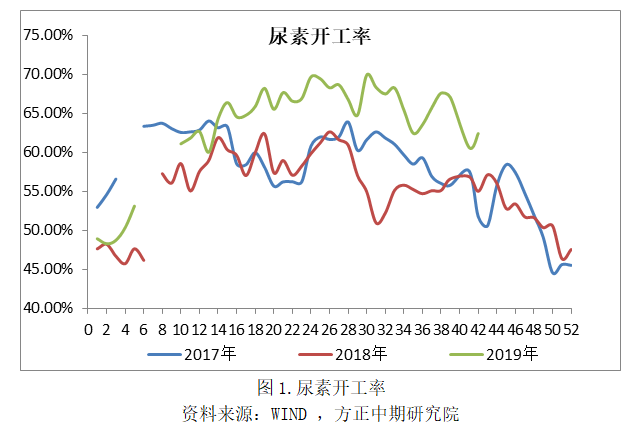

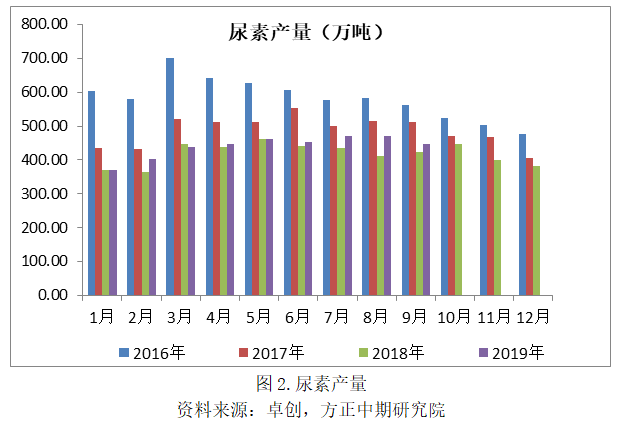

来源:方正中期期货有限公司 尿素01合约自8月9日上市以来价格走出了一个“倒V”形,过高的发行价导致尿素上市首日大幅走低,上市次日最低触及1679元/吨,随后市场情绪有所好转,在印标招标的利多消息支撑下,价格一路攀升,9月4日最高触及1843元/吨,但仍不及发行价1850元/吨。9月13日印度第五轮招标落地,尿素出口相对有限,外部利好欠佳,叠加环保限产,下游工业需求相对偏弱,农业需求零星采购,尿素重心一路下行,昨日尿素01合约更是创出了上市以来的新低,尿素后市如何? 1.尿素供应端整体相对充足 2019年由于大气污染治理政策的相对偏弱,尿素装置开工率相对较高,2019年尿素开工率明显高于2017年和2018年。2019年尿素整体供应相对较为充足。根据卓创公布的数据,9月份我国尿素产量为445.97万吨,同比增加24.02万吨,增幅5.69%,2019年1-9月份我国尿素累计产量为3960.11万吨,同比增加170.6万吨,增幅4.5%。

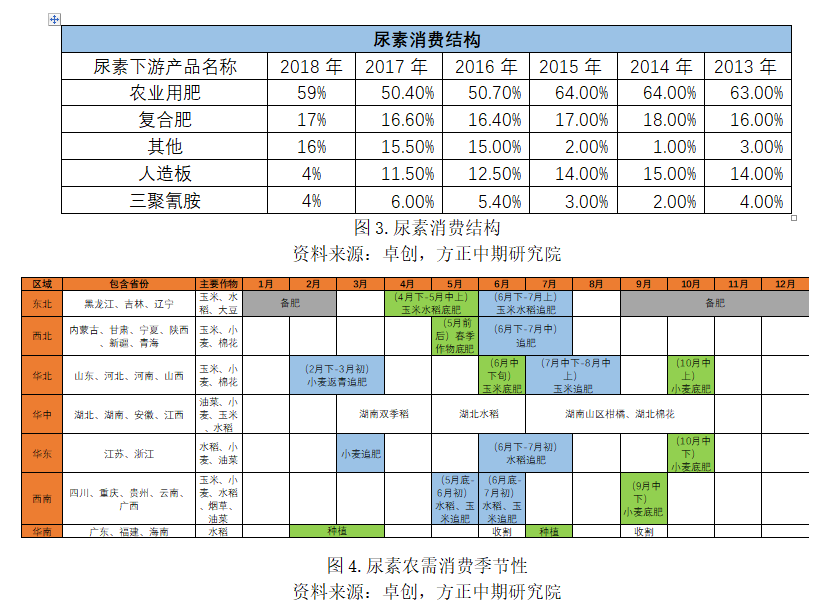

2.农业用肥 农业用费在尿素消费结构中一直占主要位置。按照卓创统计的数据看,2013年之间,农需用肥消费占比一直维持在50%以上,但由于经济作物种植有极强的季节性,故导致尿素消费存在全年生产和季节消费的矛盾。5、6 月份是我国传统意义上的备肥用肥旺季:北方大部分地区为玉米(1828, -14.00, -0.76%)追肥做准备,南方也将开始水稻用肥,9 月中下旬开始山东、河南等中原地区的冬小麦用肥,属于用肥量相对较大的区域性用肥,至10月15日左右结束。随着该地区的冬小麦用肥结束,全国各地基本上都进入了农业用肥淡季。当前时间节点正处于尿素农需的淡季,农需相对偏弱,自当前时间节点起至来年三月份农需均以零星采购为主,需求难有大幅改观。

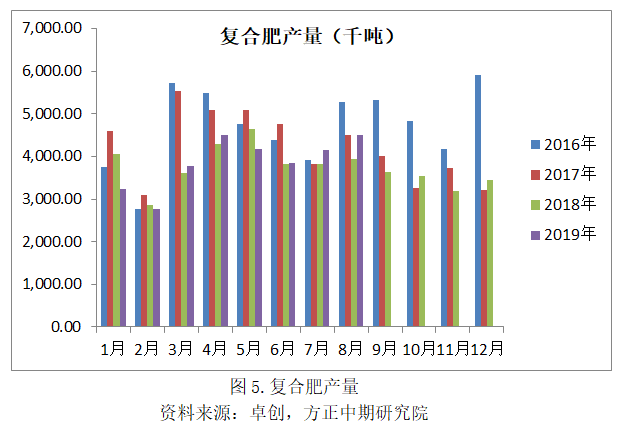

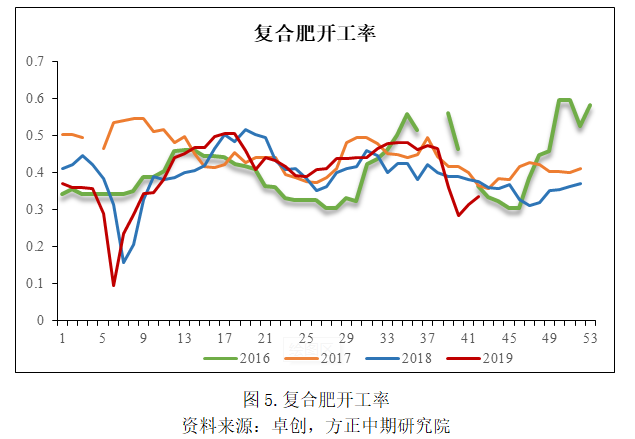

3.复合肥 复合肥是除农需用肥之外的尿素第二大消费板块,由于我国复合肥产能严重过剩导致复合肥开工率近几年以来一直维持在较低水平。今年复合肥开工率处于近四年举止偏低水平,故今年复合肥产量相对偏低。根据卓创统计的数据:8月份我国复合肥产量为450.1万吨,同比增长14.53%,1-8月份我国复合肥累计产量为3094.32万吨,同比下降0.32%。随着秋季肥结束,多数肥企产线轮流检修,生产维持低负荷运行。按照卓创统计的数据:截止至10月18日当周尿素复合肥开工率为33.45%,为近四年以来的同期最低水平,后期即使检修装置恢复生产,复合肥开工难有大幅提高。

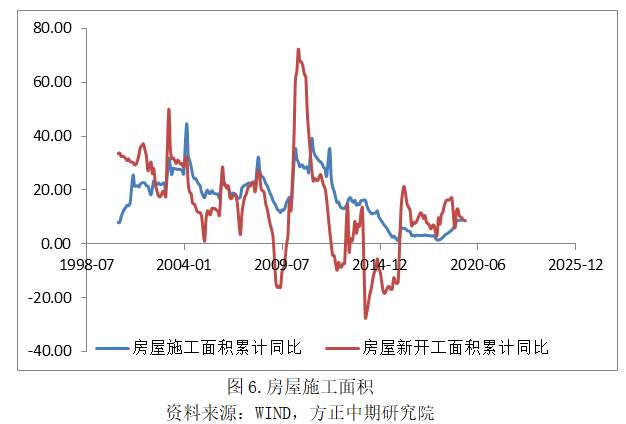

4.脲醛树脂(人造板) 尿素与甲醛在催化剂(碱性或酸性催化剂)作用下,缩聚成初期脲醛树脂,然后再在固化剂或助剂作用下,形成不溶、不熔的末期热固性树脂。它是胶粘剂中用量最大的品种,特别是在木材加工业各种人造板的制造中,脲醛树脂及其改性产品占胶粘剂总用量的90%左右。2018年脲醛树脂占尿素消费4%左右。 人造板生产企业同甲醛生产企业类似,装置产能较小,相较于尿素生产装置而言,受环保影响更大,在环保趋严的情况下,装置开工率的下滑幅度将明显大于尿素装置。 人造板消费同房屋开工面积息息相关,中共中央政治局7月31日召开会议,会议提出,下决心解决好房地产市场问题,坚持因城施策,促进供求平衡,合理引导预期,整治市场秩序,坚决遏制房价上涨。加快建立促进房地产市场平稳健康发展长效机制。地产进入下行周期,虽人造板的需求数据可能落后新屋开工数据几个月,但在地产进入下行的大环境下,人造板消费增速将放缓。

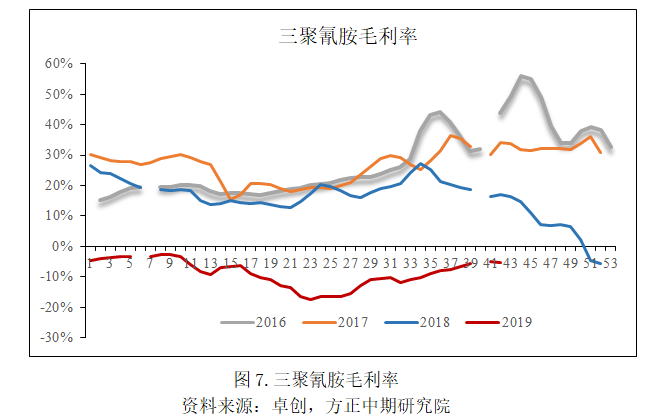

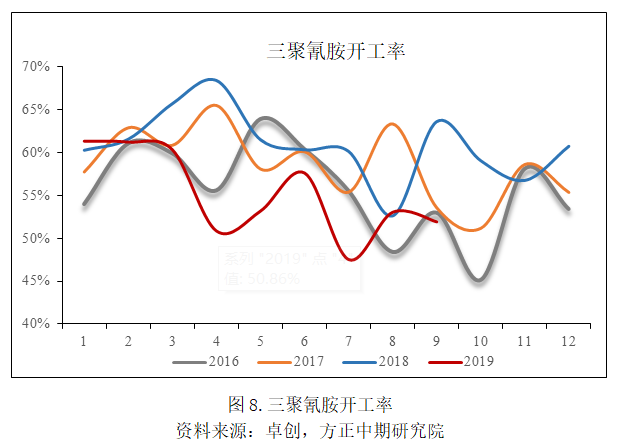

5.三聚氰胺 三聚氰胺以尿素为原料,生产1吨三聚氰胺约需3吨尿素。三聚氰胺与甲醛缩合聚合可制得三聚氰胺树脂,可用于塑料(7350, 35.00, 0.48%)及涂料工业,也可作纺织物防摺、防缩处理剂。其改性树脂可做色泽鲜艳、耐久、硬度好的金属涂料。其还可用于坚固、耐热装饰薄板,防潮纸及灰色皮革鞣皮剂,合成防火层板的粘接剂,防水剂的固定剂或硬化剂等。 由于三聚氰胺现货价格的不断走低,2019年年初至今,三聚氰胺生产企业持续亏损,企业生产积极性不高,开工率绝大多数时间处于同期历史低位,短期难有大幅改观。

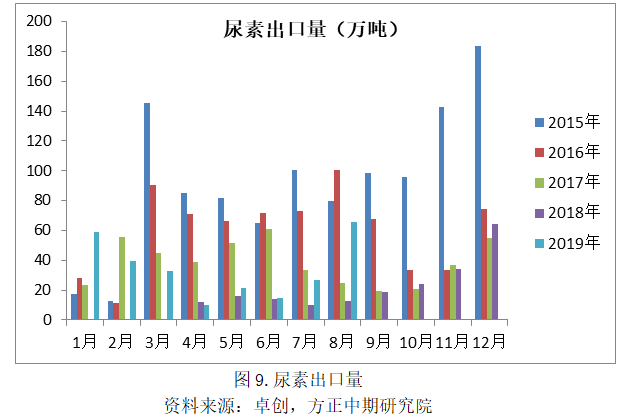

6.尿素进出口 由于我国尿素产能严重过剩,尿素主要以出口为主,进口量极少,可以忽略不计。根据卓创统计的数据,8月份我国尿素出口65.78万吨,同比增加406%,1-8月份我国尿素出口为269.29万吨,同比增加314.29%。

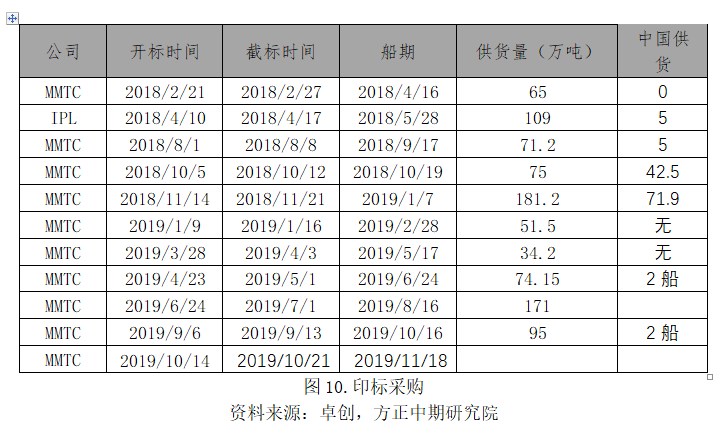

我国尿素出口国家主要东北亚(日本、韩国),以及东南亚(印度、越南,泰国、巴基斯坦等)为主,其中印度招标对我国尿素出口有较大影响。2019年印度先后进行6次招标,但据卓创统计的数据看,前五次由于中国尿素缺乏成本优势,整体出口量相对有限。 10月14日印度MMTC尿素招标,船期11月18日前,报价有效期10月21日,共收到15家供货商投标。东海岸最低来自Samsung 270.27CFR美元/吨,西海岸最低来自Dreymoor 269.89CFR美元/吨。 众所周知,中国供货印度东海岸较合适,招标东海岸价格270.27美元/吨CFR,其中海运费17美元/吨,而当前尿素港口FOB价格为253.5美元/吨,成本上看短期不具有明显优势,而借鉴第五次招标采购看,9月6日印度招标最终供货95万吨,但据悉中国货源仅有两船。整体上在成本不具备明显优势的情况下,印标第六次采购难以大幅放量,出口利好欠佳。

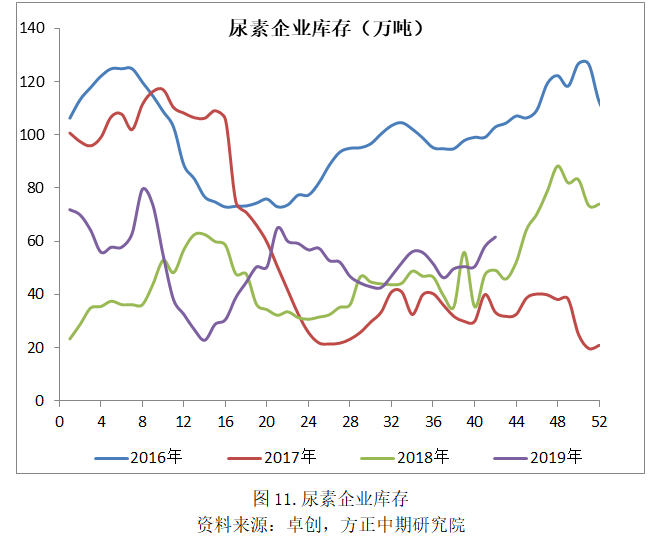

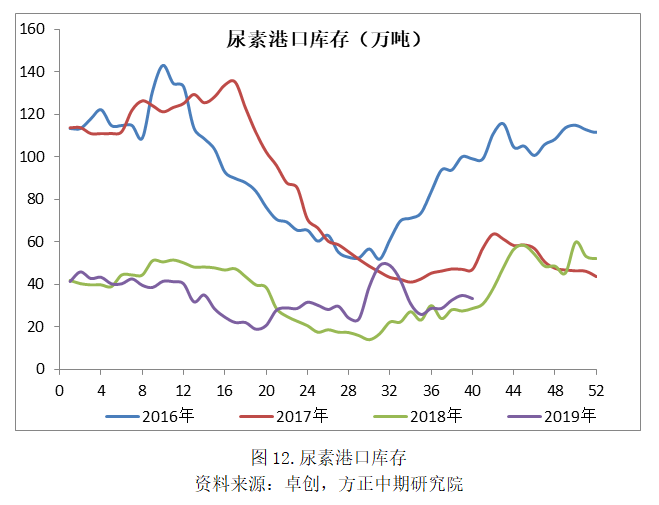

7.尿素库存 前面我们已经分析过,今年由于环保限产相对偏弱,尿素供应端相对偏宽松,2019年1-9月份我国尿素累计产量为3960.11万吨,同比增加170.6万吨,增幅4.5%。今年尿素出口量同比大幅增加, 1-8月份我国尿素出口为269.29万吨,同比增加314.29%。导致尿素整体库存处于一个相对合理的水平。10月17日当周,我国尿素企业库存为61.6万吨,同比增长84.98%,尿素港口库存34.53万吨,同比下降9.04%。

由于尿素全年生产,季节性消费的特点,导致尿素每年至10月15日左右农需结束之际,生产企业会出现淡季阶段性累库的现象,通过观察最近四年尿素企业库存数据亦可得到验证。最近四年之中2017年相对比较特殊,由于2017年我国冬季取暖季出现较为严重的气荒,国家当时为保民用气,当时大部分工业气头生产尿素企业处于停产状态,导致淡季企业库存下滑这一反常迹象。自2017年气荒之后国家大力建设天然气储备库,气荒短期暂难以出现。今年尿素企业生产库存依旧维持淡季累库这一现象,而从当前时间节点看,后期库存将进一步累积。 8.尿素生产企业利润 当前处于尿素需求淡季的情况下,尿素现货价格的大幅走低,而成本端并未出现大幅走低的情况下,煤制尿素毛利润大幅走低,卓创统计的数据:截止至10月17日当周,煤制尿素126.02元/吨,较2019年4月17日322.7元/吨,下降196.68元/吨。 由于尿素价格的不断走低,部分固定床工艺流程已经处于盈亏平衡边缘,但总体上看,尿素企业当前盈利尚可的情况下,尿素难以出现大面积停车检修,整体供应将维持稳定。

综上所述:当前尿素装置开工率较为稳定,整体供应端较为充足,而下游农需采购基本结束,当前处于农需的淡季,而工业需求受环保影响较大,装置开工率处于偏低水平,短期难有大幅改观,由于国内尿素生产成本较高,印标短期看难有实质性利好,同时叠加淡季尿素生产企业库存增加的利空情况下,整体尿素处于一个淡季的偏空环境,整体的操作思路仍以逢高做空尿素01合约为主。 |

|

|  |

|

微信:

微信:

发表于 2019-10-24 09:02

|

发表于 2019-10-24 09:02

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。