核心逻辑: (1)大的周期上,全球大豆(3391, -27.00, -0.79%)处于供需由十分宽松转向较为宽松的阶段,库存消费比出现向下拐点。 (2)巴西和中国大豆供需处于较为紧张的阶段。 (3)养殖利润创纪录将驱动补栏,或利好远期饲料需求,豆粕(3049, -11.00, -0.36%)现货成交也十分旺盛。 豆粕买入策略 1.交易对象:豆粕(m2001) 2.交易方向:买入 3.区间:2580-2720中线做多,2870-2910滚动做多 4.仓位:3-5成。 5.止损区间:2500-2550 6.目标区间:2950-3250 期权策略: 整体看多豆粕期货价格,因此在期权策略上整体偏多操作。 价格策略方面,可以选择买入看涨期权,牛市价差组合,有保护的看跌期权策略,领式策略等进行操作。 波动率策略方面,受宏观消息面影响,我们认为10月豆粕期权波动率会有明显回升,推荐买入跨式期权策略。 一、主要逻辑及驱动 1、全球及美豆库存消费比自高位回落,830-850美分/蒲美豆或有较强支撑 从2019年9月美国农业部的月度供需报告的预估来看,美豆新作库存消费比下调至历史第7高位水平,报告美豆部分偏多。据USDA给出的美豆单产,我们测算出美豆种植成本约在958美分/蒲,运行区间预计在830-1010美分/蒲区间运行,均值920美分/蒲。美豆农场平均价格预计850美分/蒲。2019/20年度全球大豆库存消费比仍处于历史第6高水平,低于2016/17年度,2016/17年度美豆在900-1000美分运行。美豆底部区域或在810-850美分/蒲,接近2016/17年度价格区间下沿900美分/蒲附近也可以考虑滚动做多。 图1:全球主要国家大豆库存消费比及预估

数据来源:USDA、西南期货研究所 图2:美豆走势与种植成本及全球大豆库存消费比对比

数据来源:USDA、富远行情、西南期货研究所 2、巴西和中国大豆供需处于较为紧张的阶段,巴西大豆种植成本810美分/蒲美豆将是十分理想的买入安全边际 2018/19、2019/20连续两个年度巴西大豆库存消费比处于近20年来最低水平附近。由于出口旺盛,巴西大豆的供给较为紧张。在明年3月份巴西大豆上市前,预计巴西可出口的大豆将越来越偏紧。根据资料显示,巴西新作大豆种植成本预计在810美分/蒲。目前美豆11月价格在900美分/蒲附近,距离巴西成本还有约11%的下跌空间。预计美豆下跌空间有限,巴西种植成本810附近美豆可能获得强有力的支撑。 图3:美豆11月合约月K线走势

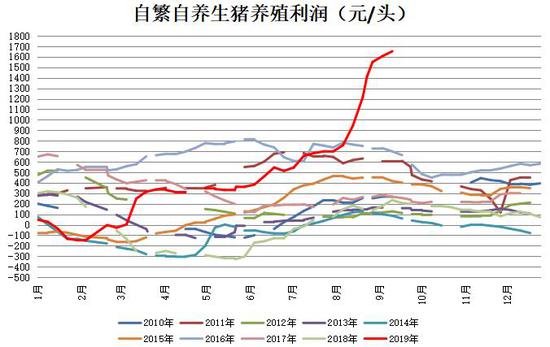

数据来源:文华财经、西南期货研究所 3、8-9月豆粕现货成交旺盛,9月养殖利润创纪录将驱动补栏,或利好远期饲料需求 豆粕需求方面,生猪存栏快速下滑后推升养殖利润创纪录,截止2018年9月20号,自繁自养生猪头均养殖利润至1650元。养殖利润是历史前高的2倍,即使考虑复养的成功率可能不到3成,也足以驱动补栏。此外国家近期连续出台多项利政策刺激补栏,促进补栏已经上升为国家的一项重要任务。从非洲猪瘟发生的时间和范围看补栏可能自北向南展开。目前北方地区已经开始展开补栏。从时间上看,发生过非洲猪瘟的养殖场发病后至少要消毒4个月以上才能复养,在发生非洲猪瘟周边易受感染去需要消毒2个月以上可以复养。假设8月就是存栏低点,按照2-4个月的消毒复养间隔,10-12月之后存栏有望较快恢复。虽然8月存栏继续下滑,但就豆粕8月的日均现货成交看,是近6年同期最好的一年,9月豆粕日均成交也处于近6年同期次高水平,或为其他饲料替代需求提振,关注后期现货成交旺盛的持续性。 图4:自繁自养生猪养殖利润

数据来源:wind、西南期货研究所 图5:豆粕现货成交

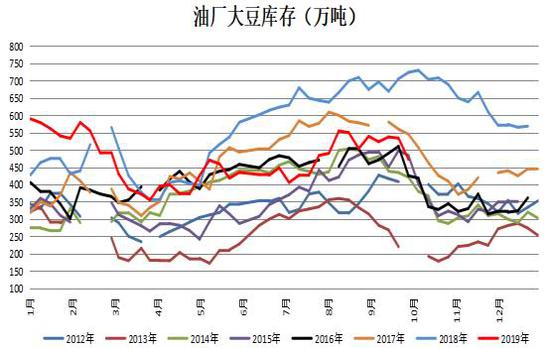

数据来源:天下粮仓、西南期货研究所 4、油厂大豆及豆粕库存处于中间水平,但季节性回落概率较大 随着8-9月豆粕提货速度回升,油厂豆粕库存持续下滑,截至9.20号,油厂豆粕库存76.6万吨,同比下滑11.6%,处于历年同期中间水平,年底前油厂豆粕库存一般会呈现季节性下滑之势。油厂大豆库存也处于同期中间水平,但开始下滑,随着进口大豆季节性回落,油厂大豆库存预计也会季节性下滑。 图6:油厂大豆库存

数据来源:天下粮仓、西南期货研究所 图7:油厂豆粕库存

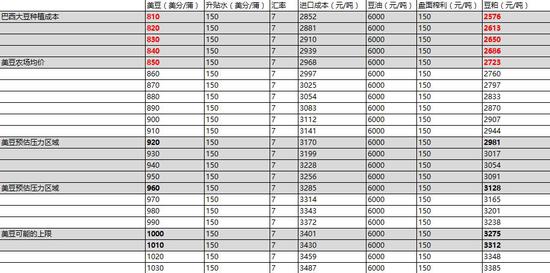

数据来源:天下粮仓、西南期货研究所 二、做多安全边际及目标价位估算 就绝对价格区间来看,美豆以巴西豆种植成本810及美豆新作农产均价850美分/蒲作为安全边际。按照南美升贴水的中低水平150美分/蒲,盘面榨利的中间水平150元/吨,以及汇率7来估算,连豆油假设固定在6000元/吨,连粕在2580-2720具有很强的安全边际。以美豆目前价位900美分附近也可以考虑短期滚动做多,对应连粕2870-2910元/吨。动态地,连豆油每下跌100元/吨,连粕的安全边际和目标区间都相应地提高20元/吨左右。 表1:美豆不同价格下连粕安全边际估算

数据来源:西南期货研究所 目标区间,美豆在出口受限和库存充裕情况下预计涨至成本之上会面临较大压力,因此连粕在3130附近可以考虑多单离场。美豆区间上沿预计在1000美分/蒲,对应连粕3280以上预计抛压将会急剧增加。 策略上建议如下: 1.交易对象:豆粕(m2001) 2.交易方向:买入 3.区间:2580-2720中线做多,2870-2910滚动做多 4.仓位:3-5成。 5.止损区间:2500-2550 6.目标区间:2950-3250 三、主要风险 中国取消美豆进口征税 如果中国取消对美豆征收30%的进口征税,可能造成短期市场剧烈波动。一方面,美豆可能因出口前景改善,大幅上涨,预计美豆可能涨至种植成本之上,美豆较目前可能有60-100美分/蒲的上涨空间;另一方面,南美大豆出口升贴水和盘面榨利可能快速走低,按照我们安全边际估算里面大豆升贴水取150美分/蒲估算,到低位可能有50美分/蒲的下跌空间;盘面榨利也可能存在50-100元/吨的回落空间。此外,汇率变化也可能对进口成本造成较大影响,如果中米和谈顺利,预计人民币兑美元可能升值10%。根据上述变化估算,中国取消对美豆征收30%的进口征税可能令进口成本下滑10%左右。 四、期权分析与交易策略 1.成交持仓量分析 针对期权策略方面,我们主要分析M2001期货合约相对应的期权运行情况。目前挂牌的M2001期货合约相对应的不同行权价的看涨和看跌期权共36只,共18个不同档位的行权价。该期货于2019年1月16日挂牌上市,期权于次日挂牌上市。但期权成交活跃度在8月初才开始回升。M2001所对应所有行权价的看涨看跌期权交易量与持仓量以及看对应PCR展示如下: 图8:成交量分析

数据来源:wind、西南期货研究所 图9:持仓量分析

数据来源:wind、西南期货研究所 PCR指标表示看跌期权与看涨期权之间的比值,成交量的PCR指标和持仓量的PCR指标是最常用的两个PCR指标。其中成交量的PCR指标衡量了不同类型合约的成交活跃度,而持仓量的PCR指标衡量了不同类型合约的持仓力量。该指标可以用来度量期权市场上投资者的情绪。一般来讲,该指标比率越高,说明投资者交易或持仓看跌期权多于看涨期权,可以看出投资者购买看跌期权的热情高于看涨期权,一般反应市场的看空情绪较浓厚。 另外展示本报告中可能会用到的几个主要看涨看跌期权近期的成交量与持仓量如下。 图10:常用看涨期权成交量分析

数据来源:wind、西南期货研究所 图11:常用看跌期权成交量分析

数据来源:wind、西南期货研究所 图12:常用看涨期权持仓量分析

数据来源:wind、西南期货研究所 图13:常用看跌期权持仓量分析

数据来源:wind、西南期货研究所 2.波动率分析 通过分析期权隐含波动率和标的合约历史年化波动率,可以对期权目前的价格与价值关系进行简单的判断。豆粕期货M2001合约60日年化波动率目前是15%左右,处于历史相对低位,低于2017年初以来主力合约连续60日年化波动率18.6%的水平。 图14:豆粕主力合约历史波动率与期权隐含波动率

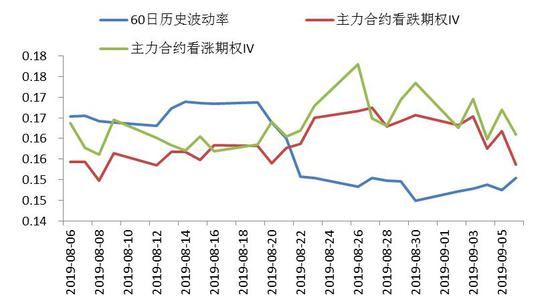

数据来源:wind、西南期货研究所 图15:豆粕主连60日历史波动率(单位:%)

数据来源:wind、西南期货研究所 3.策略分析 3.1 基于价格判断的策略选择 基于前述分析,我们对近期豆粕整体看多,可以选择如下几种策略进行操作: 1)买入看涨期权 本策略具体构建:买入豆粕虚值看涨期权,(行权价为2950-3050区间)具体策略到期损益图可见下图。 图22:买入看涨期权策略到期损益图

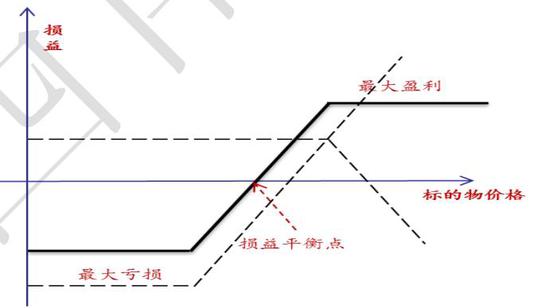

数据来源:wind、西南期货研究所 2)牛市价差策略 本策略具体构建:买入豆粕实值看涨期权(行权价考虑2700-2850区间),同时卖出豆粕虚值看涨期权以降低期权费成本(行权价考虑3150-3250区间),具体策略到期损益图可见下图。 图23:牛市价差策略到期损益图

数据来源:wind、西南期货研究所 3)有保护的看跌期权(套保策略) 本策略具体构建:豆粕期货M2001合约多头于2800-2900区间建仓,同时买入豆粕虚值看跌期权可以考虑行权价为2750或者2800的虚值期权做保护。具体策略到期损益图可见下图。 图24:有保护的看跌期权策略到期损益图

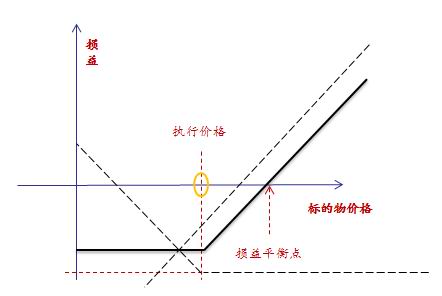

数据来源:wind、西南期货研究所 4)领式策略 本策略具体构建:豆粕期货M2001合约多头于2800-2900区间建仓,同时买入豆粕虚值看跌期权(可以考虑行权价为2750或者2800的虚值看跌期权)做保护,同时再卖出豆粕虚值看涨期权(可以考虑行权价为3100的虚值看涨期权)赚取期权费,来抵消看跌期权成本。最终以达到低成本对标的资产价格下行风险进行保护的目的。具体策略到期损益图可见下图。 图25:领式策略到期损益图

数据来源:wind、西南期货研究所 3.2 基于波动率判断的策略选择 鉴于宏观消息面上,10月将进行新一轮的中米贸易磋商,就历史经验来看在宏观不确定性较大的时候,豆粕价格会出现较大幅度的上涨或下跌,豆粕期权波动率会上升。此时适合提前布局买入跨式期权。可以考虑同时买入等数量的对应期货M2001合约行权价为2850(在值期权)的看涨期权和看跌期权。具体策略到期损益图可见下图。 图26:买入跨式期权策略到期损益图

数据来源:wind、西南期货研究所 西南期货2队 |

|

|  |

|

微信:

微信:

发表于 2019-10-23 08:46

|

发表于 2019-10-23 08:46

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html