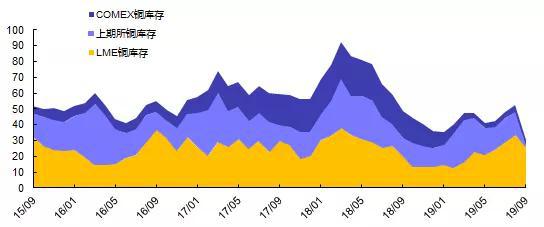

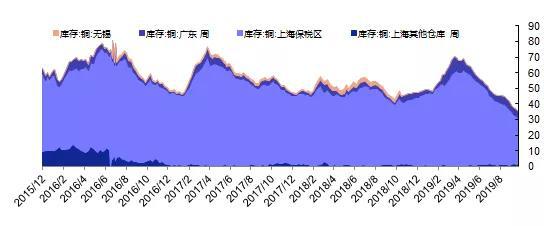

来源:安信有色齐丁团队 一、今年铜供需明显偏紧,但铜价受贸易摩擦拖累 1)今年以来全球精炼铜供需略短缺。据世界金属统计局 WBMS 最新数据, 2019年1-7月,全球精炼铜累计产量1326万吨,累计消费1329万吨,累计供应短缺2.7万吨。 2)低供应增速、低显性库存仍在持续。一是铜矿供应收缩,ICSG数据显示,今年1-6月全球矿铜累计产量约991万吨,同比下降1.1%。9月底国内进口铜精矿现货加工费(TC/RC)降至57.5,较年初下滑约36,下滑幅度约39%,同样显示了铜矿供应的紧张。上一次TC/RC这么低还是在2012年的时候,彼时铜价约8000美元/吨。二是国内精炼铜供应释放有限,SMM统计显示2019年1-8月中国电解铜累计产量579.81万吨,同比仅增0.15%。三是全球显性库存处于历史低位。截至2019年9月底,三大交易所总库存为 42.1万吨,环比下降20%,处历史较低;国内上海保税区库存为29.4万吨,环比下降18%,自年初已下降36%。 图1:今年以来全球铜矿供应增速持续为负

资料来源:ICSG,安信证券研究中心 图2:国内铜冶炼加工费自年初下跌约39%

资料来源:Wind,安信证券研究中心 图3:全球交易所铜库存处于近4年较低水平

资料来源:Wind,安信证券研究中心 图4:国内保税区库存二季度以来持续下降

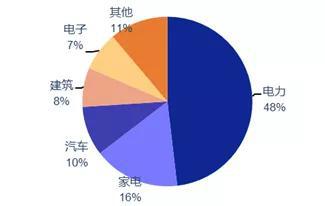

资料来源:Wind,安信证券研究中心 3)但贸易摩擦和宏观预期悲观持续打压铜价。铜博士对宏观需求预期较为敏感,一旦市场对全球经济形成较为悲观的预期,或Risk-off,会率先反映在铜价上。比较明显的是,本轮铜价断崖式下跌始自2018Q2,恰恰是贸易摩擦初现端倪之时,今年到了5月份铜又加速暴跌也源于谈判的恶化,不论贸易摩擦具体对经济长短期影响如何,铜价早已先跌为敬。 二、当下铜市有望迎来四大积极变化 1. Risk-off或许走得太远,Risk-on模式随时可能开启 1)贸易谈判下的恐慌模式中短期可能进入尾声。特朗普前期的极限施压已经逐渐反噬美国经济和其本人连任选票,见好就收的态势很明显,中方也倾向于达成Partial deal,虽然中长期两者之间的问题仍没有得到系统性解决,但考虑到政治经济的互动节奏,短期内阶段性缓和是完全有可能的,谈判到今天已有诸多迹象指向这一结果。 2)国内外逆周期宽松政策在落地,对短期经济恐慌和衰退担忧存在实质性缓解。一是全球来看,2019年初以来,海外先后有22个国家的央行降息,美联储也已降息两次,而且是在国内消费、通胀数据还大体平稳的状态下对海外经济下行和贸易战风险的预防性降息,一旦预期恢复,经济数据边际好转是可以预期的。二是国内来看,9月份以来国常会、金融委持续强化逆周期调节政策力度,做好“六稳”工作放在更加突出位置,我们认为,一旦国家政策启动,经济数据不出现明确恢复恐怕难以停止。 综上,如果贸易谈判没有再超预期的恶化,短期就不要再过多担心衰退了,供需格局较好的铜博士必将迎来猛烈的反弹。 2. 电网消费边际好转,需求步入旺季。2019年1-8月国内电网投资累计完成额约2378亿元,同比-18.2%,而2019年国家电网计划投资5126亿元,计划量同比+2.7%,在金融委定调稳增长的背景下,下半年电网投资加速回暖可能性大。而据SMM调研数据显示,8月电线电缆企业 8 月开工率为 91.16%,同比增加3.1个百分点,企业订单增多;9月电线电缆企业开工率为93.45%,环比上升2.29个百分点,同比上升4.6个百分点,需求边际好转迹象明显。 图5:2018年国内铜需求结构

资料来源:WBMS,安信证券研究中心 图6:国内电网投资累计同比

资料来源:Wind,安信证券研究中心 图7:国内电线电缆企业开工率

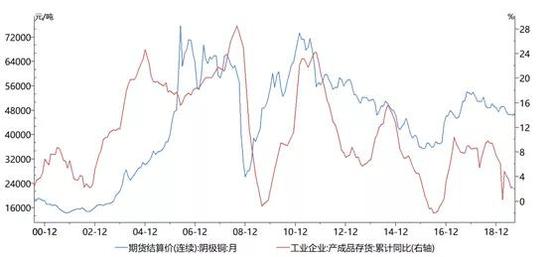

资料来源:SMM,安信证券研究中心 3. 国内广谱库存周期接近经验底部,补库不再遥远。历史上,铜价与国内库存周期的变化关联度高。从工业企业产成品库存、制造业PMI产成品和原材料库存看,去库已经非常明显,Q4本身就有旺季补库需求,再叠加以上经济预期缓和,以及逆周期宽松政策逐渐落地,价格反弹后会刺激补库需求逐渐提升。 图8:产成品存货和铜价关系

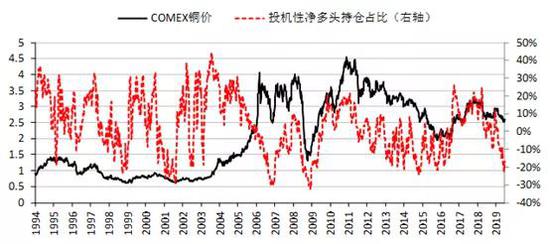

资料来源:Wind,安信证券研究中心 4. 投机性净多头持仓占比已接近底部,显示铜价有一定做多潜力。截至10月1日,铜投机性净多头CFTC持仓占比跌至-19.25%,是2009年初金融危机时-30%以来的最低位置,在此极端低的位置上的反弹有较高的安全边际。 图9:COMEX铜价和投机性净多头CFTC持仓占比

资料来源:Wind,安信证券研究中心 建议重点关注云南铜业、江西铜业、洛阳钼业、西部矿业等标的。 风险提示:谈判进展不及预期;逆周期政策推进不及预期;铜矿供应超预期 |

|

|  |

|

微信:

微信:

发表于 2019-10-12 06:18

|

发表于 2019-10-12 06:18

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。