8月19—25日,市场又会迎来一系列重磅数据,其中包括澳洲联储会议纪要、美联储会议纪要、欧洲央行会议纪要、全球央行年会、日本贸易帐数据、欧元区PMI数据等。此外,美联储、欧银降息前景、中东局势、意大利政局、以及英国脱欧等焦点仍然有可能被市场重点炒作。接下来让我细数下周重磅事件的时点。 重要经济数据和事件一览 8月19日周一关键词:日本7月商品贸易帐,欧元区7月未季调CPI年率终值

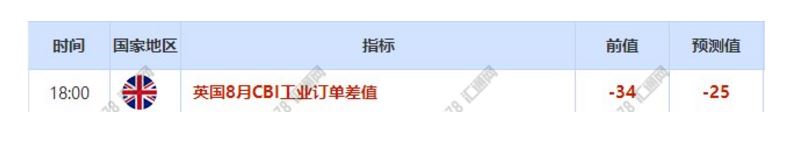

8月19日亚洲时段,投资者需要关注日本7月商品贸易帐。此前数据显示,日本7月出口可能出现连续第八个月下滑,因贸易担忧且全球需求疲软,损及全球第三大经济体日本的出货。此外,日本7月核心消费者物价涨幅预料也将维持在两年低点,受到能源相关价格走弱影响。 像日本这样很多依赖出口的经济体都受到贸易纠纷的沉重打击。全球经济放缓,都导致外部需求疲软, 石油等国际大宗商品市场走软,也打压了进口,但我们预计,在10月拟上调消费税之前的需求激增,将有助于提振进口。 欧洲时段,重点关注欧元区7月未季调CPI年率终值,若数据好于预期,有望提振疲软的欧元。值得注意,近期欧元区经济数据整体不佳,随着欧元区主要经济体增长报告负面,可能会看到经济衰退。 出口下滑导致德国经济在第二季度出现萎缩,而欧元区2019年第二季度经济几乎没有增长。除了德国之外,包括法国和西班牙在内的大多数欧元区国家增长均在放缓,意大利正徘徊在经济衰退的边缘。 8月20日周二关键词:澳洲联储公布8月货币政策会议纪要,英国8月CBI工业订单差值,意大利参议院审议对总理孔特的不信任动议、孔特将就政府危机发表讲话,美国API

09:30 澳洲联储公布8月货币政策会议纪要 意大利参议院审议对总理孔特的不信任动议、孔特将就政府危机发表讲话 次日04:30 美国截至8月16日当周API原油库存变 8月20日亚洲时段,投资者先留意09:30澳洲联储公布的8月货币政策会议纪要。澳洲联邦银行(CBA)周四表示,预计澳洲联储将在明年2月前再降息两次,因招聘意向相关指标显示前景疲软,且全球贸易紧张局势加剧。 报告中称,预计11月降息25个基点,2月再度降息,指标利率将降至0.5%。早些时候,他们预测只降息一次,至0.75%。澳洲联储在6月和7月连续降息,指标利率共计下调50个基点至1%的纪录低位。联储并承诺必要时将采取更多行动。 就业市场领先指标指向就业岗位适度增长。但这些指标所处的水平显示,减轻就业市场闲置状况的进展将会停滞。从长期形势看,澳洲联储仍然需要降息,这只是推迟了他们下次可能降息的时间。 此外,日内重点关注意大利总理孔特将出席参议院就政府危机发表讲话,这或导致意大利进行不信任投票。 8月13日,意大利参议院召开议会,参议员几乎全部到齐。会上,议员围绕不信任动议案的审议日期进行了一个多小时的争论。中右翼党团促请于14日审议并投票,以尽早澄清当前政治危机,进而解散议会并提前大选。但是该提议被大会否决。最终,参议院仍维持五星运动与民主党的日程提议,定于20日审议对总理孔特的不信任投票。 若孔特被否决,市场注意力将转移到意大利总统身上,他必须决定下一步行动。若马塔雷拉总统认为现在不能建立一个新的稳定政府,他将呼吁进行大选,有可能在10月。 但理论上其他政党有可能在不包括联盟党的情形下组建一个新政府;尽管如此,意大利政治风险给欧元区银行业带来了不利因素,此外还有增长乏力、监管激增、负利率以及收益率曲线过于平坦等也带来不利影响。 8月21日周三关键词:加拿大7月CPI年率,美国7月成屋销售年化总数,美国EIA库存,美联储公布7月货币政策会议纪要

8月21日亚欧时段,无重要经济数据,投资者留意数据面所引发的行情波动。纽约时段,投资者可以留意加拿大7月CPI年率,以及美国7月成屋销售年化总数,料短线影响汇价行情波动。同时数据的好坏,或改变市场对于加拿大央行利率的预期。 在债券收益率下降的背景下,市场尚未改变对加拿大央行利率的预期。原因之一是加拿大10年期国债收益率在周一跌至1.2%,较加拿大央行的主要利率低55个基点,为近三年来的最低水平。此外,如果美联储今年秋季如期降息两次,加拿大央行将成为发达国家中利率水平最高的央行。 日内重点关注美联储公布7月货币政策会议纪要。美联储主席鲍威尔可能会让期待长期政策宽松的市场感到失望,利率可能首当其冲。但美元也无法摆脱政策预期调整的影响,即使最终事实证明这些都是短暂的。 美联储在7月FOMC会议上进行了2008年以来的第一次降息,美联储主席鲍威尔表示,这只是周期中的调整,并不代表后续一系列降息到来。目前经济形势的表现让鲍威尔的发言无法一致,每一次会议的措辞都会不同,而这种“周期中的调整”表态是难以维持下去的。 近期,美国股市发生两次暴跌,各经济指数显示,美国或将迎来又一次经济衰退。对此,特朗普表示,他推行的经济政策没有问题,都怪美联储降息过慢。美联储卡什卡利i称,经济形势好坏参半,衰退风险已经上升,需要更多的政策宽松。 8月22日周四关键词:全球央行年会,欧洲央行7月货币政策会议纪要,欧元区制造业PMI数据

美国堪萨斯城联储举行杰克逊霍尔全球央行年会,第一天(8月22—24日) 19:30 欧洲央行公布7月货币政策会议纪要 8月22日欧洲时段,投资者留意欧元区乙烯类经济数据。近期包括德国在内的多个欧元区经济体表现不佳,拖累欧元走低,若该项数据好于预期,则有望提振欧元走势有所回升。 此外,投资者注意力转向下周在杰克逊霍尔举行的全球央行行长会议。目前市场普遍预计美联储将于9月政策会议上再度降息,降息概率高达100%。如果不这样做的话,就有进一步扰乱股市的风险。各国央行正被市场“挟持”,市场促使美联储降息50个基点,还有人质疑美联储为何不紧急降息。 美联储在7月FOMC会议上进行了2008年以来的第一次降息,此外此前,新西兰联储、印度联储、以及泰国央行接连宣布了降息,同一天美国总统特朗普在评论此事时指出,“又有三家央行降息,敦促美联储加快降息步伐”。他说,美联储需要跟上全球同行的步伐。 特朗普此前也曾多次在社交媒体推特上表达对强势美元的不满,他甚至批评美联储主席鲍威尔在别国通过贬值本币“占美国便宜”时“什么都没做”。 日内重点关注19:30欧洲央行公布的7月货币政策会议纪要。市场对于欧洲央行9月降息的预期也同样是100%,其中降息10个基点的预期是16.7%,降息20个基点的预期是83.3%,而上一交易日降息20个基点的预期不足50%。 随着近期市场对于欧洲央行9月降息20个基点的预期持续升温,令市场担忧欧洲央行可能会提前将所剩无几的弹药用光。如果后期欧洲经济依旧疲软,这可能会迫使欧洲重启量化宽松的政策。 欧洲央行激进的宽松政策可能会拖累欧元,提振美元,因为美联储降息预期已经被消化,进而短线打压金价。之后或又因避险情绪高涨,使金价反弹。如果欧元区的经济火车头德国GDP之后仍然出现萎缩,金价向1600上攻的可能性不能排除。 8月23日周五关键词:日本7月全国CPI年率,加拿大6月零售销售月率,美国7月季调后新屋销售年化总数,钻井平台数据

次日01:00 美国8月23日当周总钻井总数 日内留意美国7月季调后新屋销售年化总数。美国7月的房地产市场数据好坏参半。其中新屋开工数据不及预期,而营建许可数据超预期。 机构评美国新屋开工数据指出,美国7月新屋开工总数年化连续第三个月下滑,显示劳动力和材料成本上升继续削弱住房建设的步伐。 交易原油的投资者也不要忽视钻井平台数据给油价中长期走势带来的指引。美国原油钻井数在连续第六周削减后首次回升,此前一度录得2018年2月以来最低。随着运输管道的逐渐建成,美国原油钻井平台有望重新回升,并给油价带来下行压力。 8月24日—8月25日周六和周日:无重大数据 |

|

|  |

|

微信:

微信:

发表于 2019-8-19 06:10

|

发表于 2019-8-19 06:10

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html