内容提要: 1、沥青(3066, -116.00, -3.65%)产量大幅增长 6月沥青产量为449万吨,环比增幅为7.6%,同比增幅为31.4%。国内新增炼油产能投放,沥青产量呈现增长。 2、主要炼厂装置开工趋于回落 截至7月下旬,山东、华北及华东地区沥青厂家装置开工出现回落,华南、西南及东北地区沥青厂家装置开工回升,整体沥青厂家综合开工率环比回落。 3、下游需求季节性回升 7月25日当周25家样本沥青厂家库存为60.95万吨,较上月底下降18.82万吨;33家样本沥青社会库存为90.5万吨,较上月底增加3.32万吨;北方部分地区终端需求恢复缓慢,部分贸易商有移库现象,南方地区终端需求逐步好转,贸易商采购增加。 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | BU1912 | 操作品种合约 | | | 操作方向 | 做多 | 操作方向 | | | 入场价区 | 3250 | 入场价区 | | | 目标价区 | 3520 | 目标价区 | | | 止损价区 | 3160 | 止损价区 | |

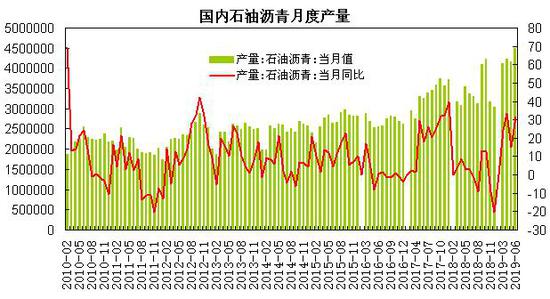

风险提示: (1)贸易局势继续动荡 避险情绪升温 (2)国际原油价格出现大幅下跌 一、基本面分析 1、国内产量情况 国家统计局数据显示,6月份原油加工量为5369.5万吨,同比增长7.7%;1-6月原油加工量为32696.6万吨,同比增长5.8%;增幅比上年同期缩窄3.1个百分点。6月沥青产量为449万吨,环比增幅为7.6%,同比增幅为31.4%;1-6月沥青产量累计为2379.5万吨,累计同比增幅为19.8%。 5月底大连恒力原油日加工量40万桶提升至满负荷生产,浙江石化目前常减压开工负荷提升至三分之二,预计三季度满负荷生产。两大民营炼厂投产运营,国内原油加工能力进一步提升。6月国内沥青产量环比同比均大幅增长。 图1:国内沥青产量

2、国内主要炼厂装置开工 据隆众对64家主要沥青厂家统计数据,截至7月下旬综合开工率为40.1%,较上月底下滑4.1个百分点。其中,华东地区开工率为40.5%;山东地区开工率为25.7%;华南、西南地区开工率为51.1%;华北地区开工率为52.4%;西北地区开工率为55.4%;东北地区开工率为43%。 山东、华北及华东地区沥青厂家装置开工出现回落,华南、西南及东北地区沥青厂家装置开工回升,整体沥青厂家综合开工率环比回落。 图2:沥青装置开工率

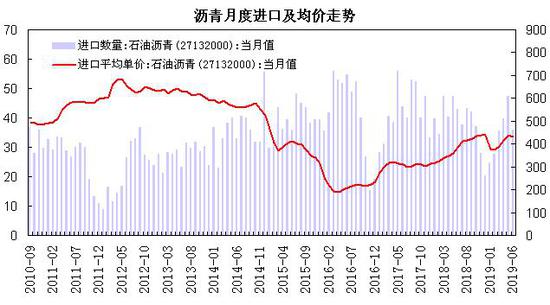

3、国内进出口情况 中国海关总署公布的数据显示,6月沥青进口量为35.75万吨,环比下降24.5%,同比下降16.6%,进口金额为1.54亿美元,同比下降16.5%,进口均价为429.8美元/吨,较上月跌幅为1.9%,较上年同期涨幅为9.8%;1-6月沥青进口量累计为210.51万吨,同比下降16.5%。 6月沥青出口量为9.91万吨,环比增长120.7%,同比增长10.6%;出口均价为459.42美元/吨,较上月涨幅为6.7%,较上年同期涨幅为20.7%;1-6月沥青出口量累计为34.88万吨,同比下降14.5%。 6月沥青进口环比同比均呈现下降,出口环比及同比则出现增长,净进口量为25.84万吨,较上月呈现回落。 图3:国内沥青进口量

图4:国内沥青出口量

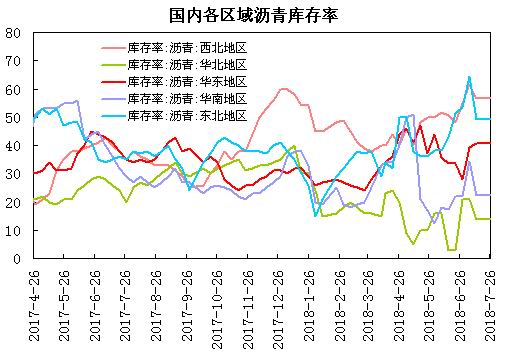

4、沥青库存状况 据隆众资讯数据显示,7月25日当周25家样本沥青厂家库存为60.95万吨,较上月底下降18.82万吨,较上年同期的68.5万吨下降7.55万吨;7月25日当周33家样本沥青社会库存为90.5万吨,较上月底增加3.32万吨,较上年同期的86.1万吨增加4.4万吨。国内沥青综合库存水平从6月底47.94%下滑至37.1%;沥青厂家库存回落,社会库存小幅增加,库存率从高位出现回落。 图5:国内炼厂沥青库存率

图6:各区域沥青库存率

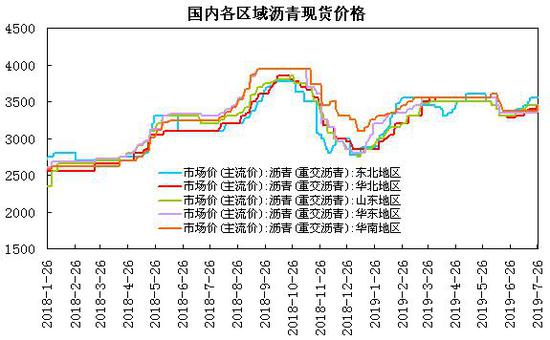

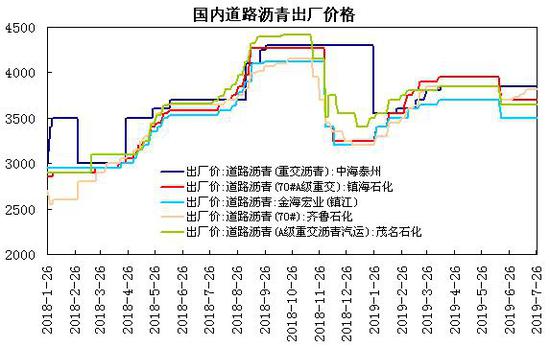

5、各区域现货状况 7月国际原油呈现区间震荡,对沥青成本支撑略有减弱,炼厂生产利润尚可,整体开工负荷或稳中有所增加。供应面来看,市场供应逐渐增加,河北鑫海、齐鲁石化、扬子石化等炼厂逐渐开工,市场资源供应小幅增加。北方部分地区终端需求恢复缓慢,部分贸易商有移库现象,南方地区终端需求逐步好转,贸易商采购增加。 截至7月下旬,山东地区市场主流价格在3350-3480元/吨。齐鲁石化预计27日复产沥青,整体开工率偏低。受降雨天气影响,整体出货一般,市场业者按需采购。华东地区重交沥青主流成交价格在3300-3350元/吨,地炼主流成交在3350-3400元/吨,贸易商拿货兴致不高,终端需求不及预期,贸易商均以按需采购为主。华南地区重交沥青参考价至3350-3400元/吨,广西东油预计8月初恢复生产,目前处于限量阶段。近期终端需求有好转的趋势,部分工程均以正常开工。西南地区重交沥青3600-3650元/吨之间,区内货源相对充足,但受雨季影响,贸易商整体出货一般。华北地区重交沥青参考价至3350-3450元/吨,部分炼厂主供前期合同为主,部分月底合同到期,出货尚可,炼厂库存维持低位,河北鑫海计划8月初恢复沥青生产。西北地区沥青市场平稳运行为主,主流参考价格在3600-4150元/吨,个别地炼价格较低,疆内终端需求启动缓慢,疆外部分低价货源走货小幅向好,贸易商按需采购为主。东北地区沥青市场维持稳定为主,个别地炼成交价格小幅推涨,部分炼厂主要供应前期订单为主,整体需求相对平稳,炼厂出货尚可。 图7:国内各区域沥青现货价格

图8:国内道路沥青出厂价格

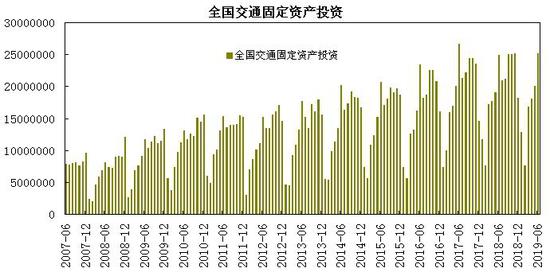

6、全国交通固定投资 交通运输部数据显示,6月全国交通固定资产投资为2514.9亿元,同比增长0.86%;其中,东部地区交通固定资产投资为899.8亿元,同比下降9.7%;中部地区交通固定资产投资为506.7亿元,同比增长10.6%;西部交通固定资产投资为1108.4亿元,同比增长6.7%。1-6月全国交通固定资产投资为10052.2亿元,同比增长2.5%;其中,东部地区交通固定资产投资为3713.1亿元,中部地区交通固定资产投资为2045.9亿元,西部交通固定资产投资为4293.2亿元。 图9:全国交通固定资产投资

二、观点总结 欧佩克+延长减产协议,美国制裁伊朗及委内瑞拉,中东地缘局势动荡对原油市场构成支撑,全球主要央行货币政策转向宽松将提振风险情绪;预计国际原油期价趋于震荡回升走势,上游原油成本支撑有望增强。供需端,国内沥青产量增幅较为明显,沥青进口呈现回落;沥青厂家库存呈现回落,社会库存小幅增加;6月全国交通固定资产投资小幅增长;下游需求趋于好转,部分地区受降雨影响需求释放较为缓慢,整体上需求季节性回升预期支撑市场;预计上海沥青期货合约处于3200-3600元/吨区间运行。 图10:上海沥青主力合约走势

三、操作策略 基于国际原油震荡回升及沥青季节性需求增加的判断,预计沥青期价延续震荡回升走势,BU1912合约宜采取低位短多交易的策略。技术上,BU1912合约期价考验3200-3250区域支撑,上方测试3400区域压力,突破有望进一步测试3550-3600区域压力;预计8月份主要处于3200-3600区间波动。 1、短线策略 7月份沥青主力合约期价呈现震荡回升走势,整体波动率较上月略有缩窄,月度波动幅度在320元/吨左右,月度波动幅度在9%左右,周度波动幅度在130-200元/吨区间,周均波动幅度约170元/吨左右,日线波动幅度在50-180元/吨区间,日均波动幅度约84元/吨左右。预计8月沥青期价延续震荡回升走势,建议日内交易以50-100元/吨区间为宜,周度交易以120-190元/吨区间为宜;注重节奏的把握及仓位控制,作好资金管理。 2、中线交易策略 (1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的30%。 (2)持仓成本:BU1912合约采取回落适当短多策略,建仓区间3230-3270元/吨,持仓成本控制在3250元/吨左右。 (3)风险控制:若收盘价破3160元/吨,对全部头寸作止损处理。 (4)持仓周期:本次交易持仓预计2个月,视行情变化及基本面情况进行调整。 (5)止盈计划:当期价向我们策略方向运行,目标看向3520元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。 (6)风险收益比评估:预期风险收益比为3:1。 【风险因素】 (1)国际原油价格出现大幅下跌 (2)经济数据表现不佳 避险情绪升温 (3)下游需求弱于预期 沥青库存增加 3、企业套保策略 8月份,沥青贸易企业可待BU1912合约期价处于2850至2900元/吨时,适当介入卖出套保;下游消费企业待BU1912合约期价处于2550至2600元/吨时,适当介入多单套保头寸,防范未来沥青价格上涨,锁定采购成本。 瑞达期货 |

|

|  |

|

微信:

微信:

发表于 2019-8-15 10:07

|

发表于 2019-8-15 10:07

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html