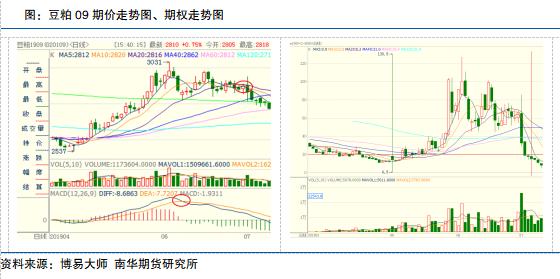

由于中美贸易摩擦成为干扰豆类市场的主要因素,如何灵活运用期权化解价格波动风险成为了相关企业及机构的备选策略,南华期货农产品(5.19 -2.81%,诊股)研究中心针对市场变化并综合考虑提出一款期权策略,现将该豆粕期权的操作思路以供大家探讨: 1、近期中美贸易摩擦演变 今年美国政府宣布自5月10日起,将2000亿美元中国输美商品的关税从10%上调至25%,中美贸易摩擦再次升级,5月13日我国宣布反制措施。同期5月份豆粕现货成交量增加、南美大豆升贴水高企、月末北美天气炒作开启等利多因素,由此,连粕09期价自5月9日以一根长阳线开启本轮上涨行情。 6月1日中国对美国商品额外加征的关税正式生效,粕类市场维持偏强走势,6月4日连粕09期价创出新高至3031元/吨。随后北美天气炒作逐渐降温,连粕跟随回落调整。6月17日再度反弹至2981元/吨次高水平。 6月18日,中美两国首脑进行电话会谈,中美贸易关系出现缓和迹象,连粕09收跌2.14%。 6月30日中美两国首脑在日本大阪G20峰会会晤,美方表示不再对中国出口产品加征新的关税,之后两国经贸团队将就具体问题进行讨论。当天豆粕期价最高到2950元/吨附近,夜盘受此消息影响,开盘跳水至2810元/吨附近。期价上下波动回吐近10天的行情,并且失守前期关键位2900关口。 以上是基于中美贸易摩擦对豆粕期价影响所进行的分析——在近两个月中美贸易关系从紧张到缓和,推动期价从高位回落,在双方均有些让步的前提下,我们预计短期内再次升级的可能性降低,因此预判连粕1909在2950-3000可能是阶段性高点。为规避短期价格波动风险,南华期货研发团队提出使用更加灵活的期权工具,考虑到豆粕1909期权到期日是8月7日,我们需要再分析此段时间内的基本面情况。 2、三季度基本面分析 首先,市场预期大豆到港量庞大——7-10月份到港预估值分别为941.6万吨、910万吨、930万吨、880万吨,与去年同期相比增加452.6万吨,叠加南美大豆恢复性增产,以及我国扩大对俄罗斯、乌拉圭等其他国家的进口,因此预计本年度下半年甚至明年上半年我国进口大豆供给量或将好于去年。由此也推断三季度的国内豆粕库存压力仍不能明显改善。 其次,我国非洲猪瘟疫情仍在持续扩散,生猪及能繁母猪存栏量进一步减少,以及三季度为猪瘟疫情的高发期,且“四害”防治困难,加上目前南方地区猪瘟疫情尤为严重,另外养殖户复产和补栏积极性不高,因此我们预计后期生猪及能繁母猪存栏量将会继续下降,继续对豆粕需求将会形成压力。 第三,油厂基差报价逐渐下调。5月1日小长假后豆粕周度成交量达到206万吨,创出近10年来的高位,豆粕库存下降至近四年来低位同时提振豆粕价格,当时油厂挺价意愿较强,基差报价从5月中旬开始由负转正,现货价格坚挺侧面支撑期货价格。但是随着中美贸易关系缓和,以及下游猪料的需求未见好转,油厂看空后市,6月中旬开始油厂基差报价逐渐下调。 以上基本面因素支撑南华期货研发团队对阶段性高点的推断,虽然正处于北美天气市,仍存在阶段性炒作的可能,届时将提振连粕价格,但是美豆同样面临庞大的库存压力,期价借天气继续大幅上涨的概率转弱,从外围因素传导到国内的联动效力也相应降低,因此,最后在方向上选择卖出看涨3000期权。 3、再从技术面进行分析 6月10日连粕1909的MACD形成了高位死叉,至6月中下旬连粕K线阴多阳少、高点不断下移,7月初短期均线系统均脱离横盘震荡扭头向下,技术上看,我们预计豆粕将呈现回落调整走势。

7月1日豆粕期价盘中从2950回落至2810,使得M1909-C-3000期权价格由85.5下挫至29,随后豆粕价格持续下跌,期权价格也跟随回落20之下,且上方20关口压制明显。 7月4日南华期货研发团队推出卖出豆粕M1909-C-3000期权策略,期权价格15.5元/吨,保证金1561元/手,建议持有进入8月或到期。风险因素为北美天气再度影响作物生长,中美贸易磋商再度出现分歧。 4、效果总结 7月4日豆粕1909期价最高为2834元/吨,收盘价2804元/吨,当日卖出M1909-C-3000期权。持有期权过程中,标的豆粕1909期价也出现一定波动,如7月15日期价最高至2873元/吨(期权最高至17),7月18日曾触及40日线2846元/吨后回落(期权最高至19),随后期价缓慢下跌失守2800整数关口,展开近一周的震荡走势,同时,我们所考虑的风险因素没有发生,7月30日M1909-C-3000期权收盘价为0.5元/吨,符合我们的预期,因此南华期货研发团队建议了结平仓。本次期权盈利15元/吨。

基于本次期权操作策略,南华期货农产品研发团队总结为:期权的应用可以应对短期因素所带来的价格不确定性,基于基本面和技术面的结合,再对风险因素所带来的干扰提前预判,紧密跟随标的期价走势,适时使用期权将为企业和机构带来期货工具所不能达成的平滑价格波动的效用。 |

|

|  |

|

微信:

微信:

发表于 2019-8-5 09:14

|

发表于 2019-8-5 09:14

|

:

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。