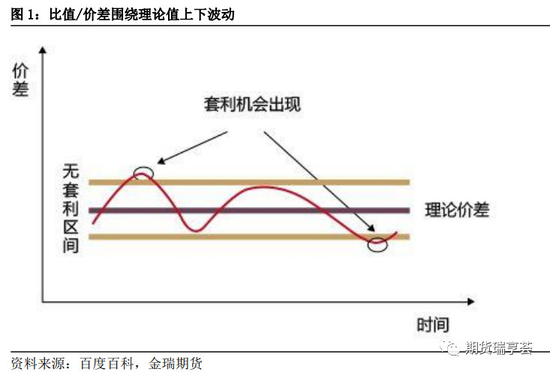

原标题:有色金属跨市套利逻辑与风险最详细剖析 | 你以为的跨市套利是这样吗? 来源:金瑞期货 主要观点 ●跨市套利表面交易的是比值,但背后其实是进口盈亏,进口盈亏驱动物流变化,进而改变两市比值。跨市套利通常被认为是风险最低的交易头寸,就是因为两地物流会对“不合理”的比值进行纠偏。 ●洋山港保税区离上海只有 30 公里,进口报关整个流程一周以内即可完成,因此我们会发现保税区库存对现货进口盈利敏感程度非常高。现货进口盈亏驱动保税区库存变化,保税区库存下降又会带动洋山铜溢价的上升。进口盈利窗口开启时,到底保税区库存有没有开始流入国内,洋山铜溢价快速上升就是很好的预警指标。 ●跨市套利的机械操作是高进口盈利开正套,高进口亏损开反套,但实际操作中需要分情况考虑。一种是不太需要考虑境内外市场各自的供需平衡,比如铜,因为近些年铜一直维持在供需平衡附近,当中国进口减少时,境外一定过剩,国内一定短缺。另一种是需要同时考虑境内外市场各自的平衡情况,比如锌,17 年全球市场短缺幅度很大。如果按照铜的逻辑,国内短缺且高进口亏损,冒然建仓反套,很容易在 LME 被坑。 ●正套中现货进口盈利窗口关闭的直接原因是货物报关进口,国内库存攀升会压制国内价格表现,使得境内较境外更加过剩。整个物流过程有两个问题需要考虑,一个是境外货源够不够多,另一个是有多少贸易商会进口,清关量级够不够。这两个因素会直接影响到进口盈利窗口开启的时间长短,也将决定正套头寸持有的时间。 ●高进口盈利做正套时,主要关注境外有没有足够多的货源及时流入国内,高进口亏损做反套,风险度明显会比正套高很多,需要随时关注境外的空头会不会被逼仓,存不存在物流上的回归机制加速境内外平衡。 什么是跨市套利? ●套利指的是在买入或卖出某种合约的同时,卖出或买入相关的另一种合约。 ●跨市场套利是在两个不同交易所交易同一商品期货间存在的不合理价差或比值,期望价差或比值发生变化而获取利润。 例如上期所 SHFE 和伦交所 LME 都拥有阴极铜的期货合约,两市比值的大幅波动会为投资者带来跨市套利机会。

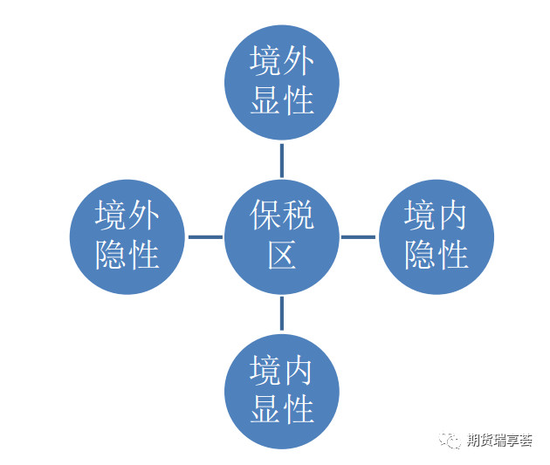

跨市套利得以存在的逻辑 跨市套利表面交易的是比值,但背后其实是进口盈亏,进口盈亏驱动物流变化,进而改变两市比值。跨市套利通常被认为是风险最低的交易头寸,就是因为两地物流会对“不合理”的比值进行纠偏。 全球铜库存分为五个部分,境内显性(SHFE)、境内隐性(社会库存)、境外显性(LME+COMEX)、境外隐性(社会库存)和保税区。虽然境内外库存流转过程中,有部分货物并不会经过保税区,直接进口到国内,但绝大部分进口货源都来自于保税区,因此保税区库存充当了境内外连接器蓄水池的作用。

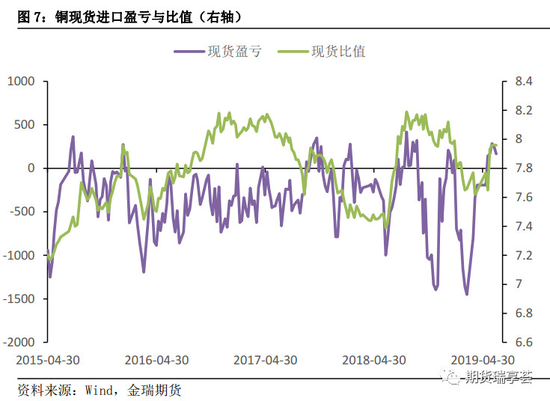

资料来源:金瑞期货 洋山港保税区离上海只有 30 公里,进口报关整个流程一周以内即可完成。因此我们会发现保税区库存对现货进口盈利敏感程度非常高,一旦进口窗口开启,保税区库存就会源源不断流入国内。

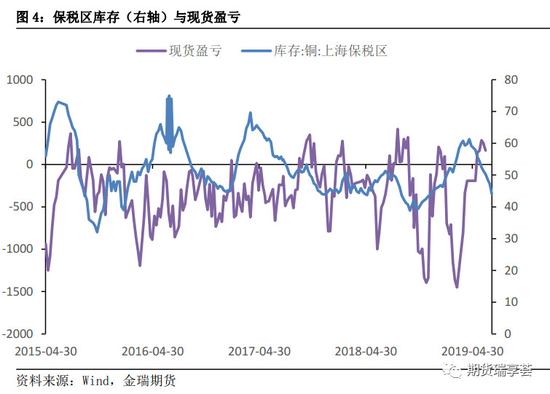

目前保税区库存有两家资讯机构报数,但覆盖的样本和渠道有一定区别,经常会发现两家库存数据变动不一,甚至有劈叉的现象发生。保税区库存为周度数据,为了更加及时地判断库存变化(间接等于清关量),可以从库存变化的间接函数洋山铜溢价中发现端倪。现货进口盈亏驱动保税区库存变化,保税区库存下降又会带动洋山铜溢价的上升,因此洋山铜溢价和保税区库存存在很明显的负向关系。进口盈利窗口开启时,到底保税区库存有没有开始流入国内,洋山铜溢价快速上升就是很好的预警指标。

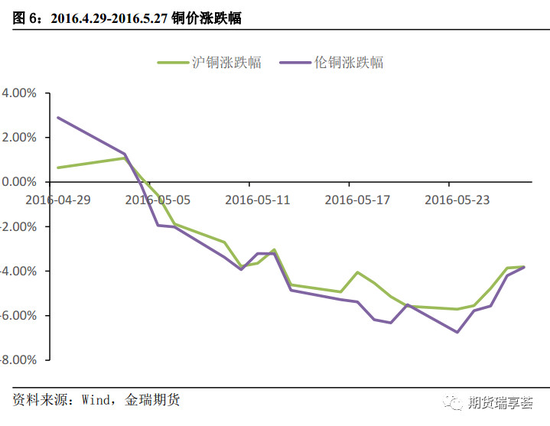

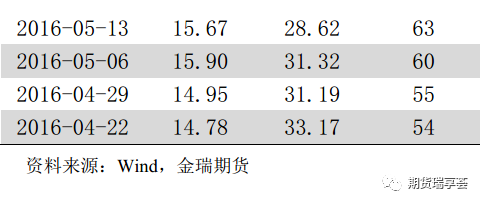

如何发现跨市套利机会 中国每年需要进口 300 多万吨电解铜,占中国电解铜供应约 1/3,如此庞大规模的进口量,进口长期大幅亏损或大幅盈利,均是不合理的现象。因此套利的第一步是去发现市场的矛盾或者不合理的现象,预测这种不合理的现象能否被市场纠偏。 2016 年属于套利大年,铜存在非常多的套利机会,以 4.29-5.27 的反套为例,当时铜进口亏损高达 900 元左右,这时国内拥有手册的冶炼厂就会考虑往境外出口电解铜,赚取两地价差,尤其是沿海山东冶炼厂,反应非常灵敏,一周以内就可以组织货源出口。 在进口出现大幅亏损时,保税区清关速度明显下滑,库存开始累积,从 4.29 的 55 万吨攀升至 5.27 的 66 万吨,同时洋山铜溢价被拉低,从 50 美金下滑至 45 美金。二季度通常是国内消费旺季,在产量没有大变化的前提下,消费环比改善,每年二季度基本都是国内库存去化幅度最大的时候。进口报关因亏损幅度过大被压制,那么就主要消耗国内库存为主,沪铜(46840, -220.00, -0.47%)库存从 4.29 的 31.19 万吨下滑到了 5.27 的 22.12 万吨,降幅非常可观。境内库存快速去化,境外过剩量逐渐累积,甚至还会有国内冶炼厂出口加速境外的过剩,因此未来内强外弱格局是确定性非常高的套利机会。

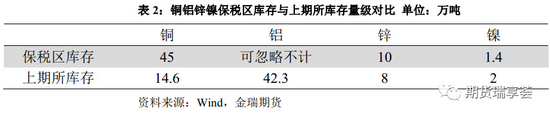

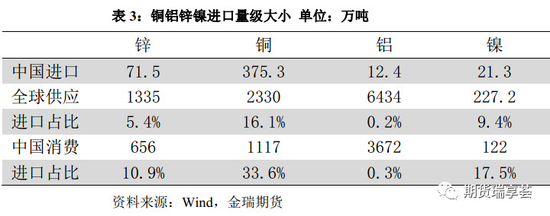

跨市套利的机械操作是高进口盈利开正套,高进口亏损开反套,但实际操作中需要分情况考虑。一种是不太需要考虑境内外市场各自的供需平衡,比如铜,因为近些年铜一直维持在供需平衡附近,当中国进口减少时,境外一定过剩,国内一定短缺。另一种是需要同时考虑境内外市场各自的平衡情况,比如锌,17 年全球市场短缺幅度很大。 如果按照铜的逻辑,国内短缺且高进口亏损,冒然建仓反套,很容易在 LME 被坑。一方面即使国内进口大幅亏损,减少进口也无法扭转境外市场的短缺格局,而且国内没有充足的货源出口,物流回归机制不成立;另一方面,境外本身就短缺,容易被境外多头逼仓,尤其是境外单一多头控制市场的背景下。 跨市套利中的风险 1、物流机制受阻 正套中现货进口盈利窗口关闭的直接原因是货物报关进口,国内库存攀升会压制国内价格表现,使得境内较境外更加过剩。整个物流过程有两个问题需要考虑,一个是境外货源够不够多,另一个是有多少贸易商会进口,清关量级够不够。这两个因素会直接影响到进口盈利窗口开启的时间长短,也将决定正套头寸持有的时间。 铜铝锌镍 4 个品种当中,只有铜的保税区库存远高于国内交易所库存,这就导致在进口盈利窗口打开时,铜的流入货源会最充足。锌和镍的两地库存量级区别不大,但量级过小,容易被几家贸易商垄断货源,存在进口盈利窗口开启时不卖货的可能。

进口量级上,中国铜的进口占消费比重最大,高达 33.6%,说明国内对境外的供应依赖程度很高。按照 4.5 万元/吨铜价进行估算,铜的进口市场规模为 1687.5 亿元,产业规模足够庞大,能够容纳很多贸易商。以 2 万的锌价(19320, 95.00, 0.49%)和 10 万的镍价估算,锌和镍的进口规模分别为 143 亿元和 213 亿元,规模较铜小太多,所以会发现有色金属的贸易商基本都是混业经营多个品种,很少有只做小品种的贸易商。

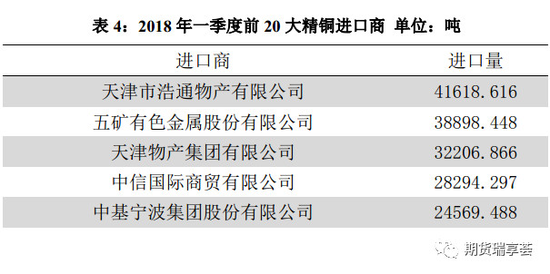

铜的外贸基本维持一超多强的格局,2018 年一季度国内电解铜进口 85.3 万吨,前 20大贸易商合计进口 34.6 万吨,CR20 占比为 40.6%,仅天津物产集团进口量就有 12.4 万吨,占比高达 14.5%。 今年 6 月初进口盈利窗口一直开启,市场上就有不少头寸押注正套,认为国内检修冶炼厂复产,而且消费将逐步进入淡季,境内会开始累库。但进口窗口开启的时间非常长,令正套头寸一度被套,其中原因就是清关量级不够,流入国内的货源太少,没法立刻将比值打下来。今年天津物产经营出了一定问题,导致进口量大幅减少,与此同时又没有其他贸易商把这部分进口量完全补回来,所以就导致比值回归的速度变慢。

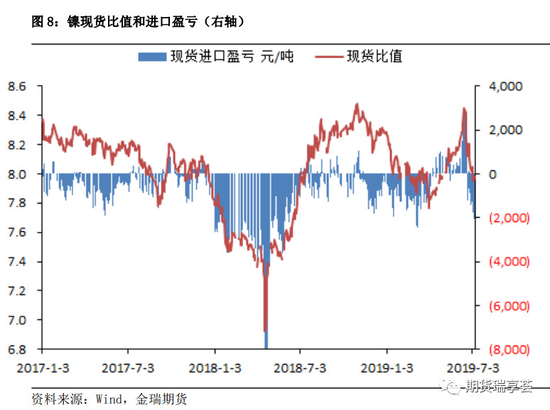

铜是一个非常完美的正套品种,保税区库存足够大,参与的贸易商群体也非常广泛, 只要有进口盈利窗口,会有大批嗅到赚钱机会的贸易商杀入,因此虚盘套利的安全性就很高,即使物流存在一定的波折或阻碍,但时间还是会让窗口关闭。但在其他品种上,一定要分析境内外各自的供需格局,有多少贸易商参与其中,看境外有没有足够的货源流入国内。 2、境内外市场参与者对品种的控制力度 高进口盈利做正套时,主要关注境外有没有足够多的货源及时流入国内,高进口亏损 做反套,风险度明显会比正套高很多,需要随时关注境外的空头会不会被逼仓,存不存在物流上的回归机制加速境内外平衡。 去年 4 月 6 日,美国发布了新一轮对俄罗斯的制裁决定,其中就包括俄铝的控制人,随后俄铝股价暴跌,铝价一飞冲天。由于俄镍的控制人与俄铝有一定的商业联系,因此市场开始担忧俄镍是不是也会被美国制裁。4 月 18 日和 4 月 19 日伦镍分别暴涨 7.8%和4.9%,进口亏损已经超过 6000 元/吨,此时国内电解镍出口是有利润的。理论上讲应该会有国内冶炼厂出口赚取境内外价差,但因为国内电解镍生产一家独大,金川月产量占据90%以上,所以出不出口其实就是看金川的想法。而且即使会有出口,仅凭国内每月 1.2万吨电解镍产量也不可能令境外过剩,所以冶炼厂出口无法从物流上压制内外比值。后期进口亏损缩小比值上升的原因并不是物流引起的,而是境外发现制裁俄镍不太可能,炒作退烧,伦镍大幅回调。在进口亏损6000 元以上做反套,虽然最后赚钱了,但风险其实非常高,并不存在一个贸易物流机制让内外比值回归正常,从后来 4 月份的出口数据上也可以发现出口量级并没有大的变化,反套其实在押注伦镍回调。

锌也是反套需要特别小心的一个品种,进口大幅亏损,表面上具有很高的安全边际,但诱惑的背后有可能是境外多头设下的埋伏。 进口大幅亏损,多沪锌空伦锌,理论上比价有两种回归方式,一种是国内减少精炼锌进口,同时加大出口;另一种是境外本身的供需恶化,供过于求,大幅累库。但事后来看,两种回归机制都没有发挥作用。 进口顶着 1000 多块钱的亏损,4 月份硬是逆势进口近 8 万吨,5 月份也是将近 6 万吨。而 5 月份以前国内本身就存在缺口,库存一直去化,没有可供出口的量级,所以物流角度没有促使回归的动力。至于境外的平衡,理论上讲应该是过剩的,但存在单一对手风险。境外大户可以利用境外资金优势,将过剩的库存隐性化,从而大幅拉升 0-3 升贴水。物流上没有贸易流让境内外比值回归,而且国内的 LME 空头又不可能交货到国外解套,只能被境外对手盘逼空,最终锌反套基本都是亏着钱出来,所以锌的反套一定要注意 LME 对手盘风险。

|

|

|  |

|

微信:

微信:

发表于 2019-7-27 08:22

|

发表于 2019-7-27 08:22

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html