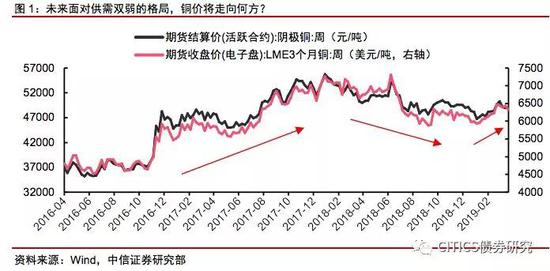

来源:CITICS债券研究 核心观点 今年铜有望面临供需双紧的格局。海外发达经济体现景气周期拐点,国内经济持续探底,供给方面全球铜矿新增产能十分有限,现存产能扰动因素加剧,国内废铜进口持续收紧,未来“废六类”进口可能全面禁止。预计全年铜价将以震荡格局为主,全年受供给压力推动小幅上行。 海外发达经济体现景气周期拐点。去年以来美国经济负面消息不断。从各项指标观察,本轮景气周期已于去年下半年见顶,CPI同比已从去年的高点2.9%连续降至2月的1.5%,2月PPI也处于通缩的边缘。美联储公布的今年GDP增速预期中值为2.1%,远低于去年实际增速2.9%。欧盟去年实际GDP增速已由前一年的2.4%降至1.8%。短期内德国商业景气指数有回升的迹象,但是英国脱欧的不确定性仍给欧洲经济蒙上阴影。 国内经济持续探底,电网投资支撑铜消费。国内经济自去年以来波澜不断,1月天量社融给市场打了一剂强心剂,1~2月地产数据投资回升但是销售、开工延续下行趋势,三月PMI超预期回升又给看多经济阵容以鼓舞。国内精炼铜消费量占比接近50%的电网全年投资规划增速为4.8%,1~2月电网投资的低位运行预示今后或将有回升。高频数据显示地产销售在三月表现不差,预计将带动建筑、家电、汽车的铜消费企稳。 全球铜矿产能增长有限叠加生产扰动因素增加,国内TC/RC持续下跌。受全年主要铜矿产能扩张周期影响,今年新增产能投产十分有限,全球新增产能投产超过18万吨的项目仅有巴拿马的Cobre Panama 铜矿。同时生产扰动因素也在增加,智利国有铜矿公司Chuquicamata铜矿将检修时间延长至4月,全球第二大铜矿印尼Grasberg项目将开采方式由露天开采转向地下开采,预计各自影响产能超过20万吨。受供给收缩压力影响,年初以来国内TC/RC价格持续下跌,上月底有将跌破过去两年低点的迹象。 国内废铜进口持续收缩,明年可能全面禁止。自2017年四季度以来,国内废铜进口政策持续收紧,进口量明显下滑。去年全年废铜进口量同比减少32%,今年1~2月进口量同比进一步减少30%。去年底“废七类”进口全面禁止, “废六类”改为限制进口;根据《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》政策目标,预计明年“废六类”进口也将改为全面禁止。废铜进口的收缩对国内精炼铜供给带来较大压力。 预计2019年全年铜价以震荡格局为主,供给收缩或推动小幅上行。今年铜供需两侧均有收紧,但是从强度来看预计国内经济全年将以稳为主,难现去年的下行局面,供给收缩较为稳定,废铜进口收缩将给供给带来较大压力。预计全年铜价走势将是震荡上行,全年价格运行区间为46000~54000元/吨。 风险因素:海外经济超预期下行;国内电网投资增速不及预期;全球铜矿供给因罢工、事故等因素超预期收紧。 正文 过去两年见证了全球铜定价逻辑由供给主导向需求主导的切换。2017年初全球最大铜矿智利Escondida发生长达一个半月的罢工,一季度产量同比减少63%,开启全年铜价的上涨。年中市场两次传言中国将在2018年底禁止7类废铜的进口,再度拉高铜价至四年高点。2018年中国环保政策落地,全年废铜进口量同比大幅减少32.2%,同时国内国外均有冶炼厂停产检修,进一步压缩铜供给,然而全年铜价不升反降。原因在于需求下行逐渐占据主导地位,全球精炼铜消费量占比超过50%的中国房地产销售放缓,汽车销售负增长,弱化了供给收缩带来的影响,逐渐主导定价。 进入2019年,全球发达经济体逐渐进入景气周期拐点,中国经济何时见底仍难以预料,需求并非强劲。供给方面,中国将在今年完全禁止废7类进口,同时废6类改为限制进口。根据ICSG预测,2019年全球铜产量增速将由前一年的2%降至1.2%。年初以来,国内利好、海外利空的消息使铜价先升后降,近期PMI超预期回升又开启新一轮上涨。今年面对供需双弱的格局,铜价将去往何方?

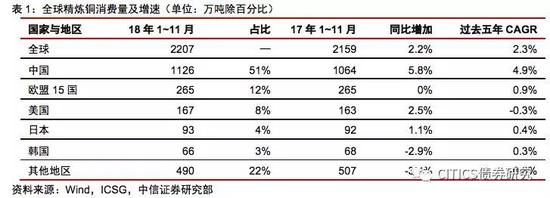

需求侧:发达经济现景气拐点,中国经济持续探底 中国依然是全球精炼铜消费量占比最高的国家,然而其他国家地区的需求也不应忽略。2018年前11个月中国精炼铜消费量达到1126万吨,占全球总消费量的51%。从增量来看,过去五年全球精炼铜消费增长几乎全部来源于中国消费的增长,其他国家地区的消费此消彼长、互相抵消。精炼铜具备明显的全球市场定价特征,国内外价格高度相关。中国市场对于全球精炼铜定价的重要性不言而喻,然而目前市场依然有对国内市场过于关注的倾向,尤其是在产业界观点中。从另一个角度看,全球中国以外的地区精炼铜消费量占比达到49%,海外经济至少应视为拥有和国内经济相同的权重。

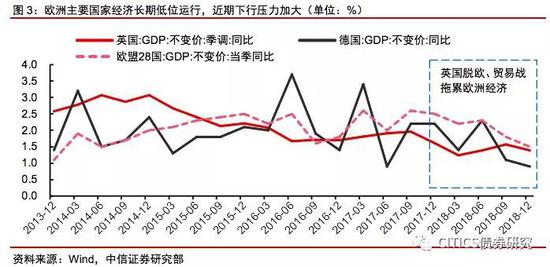

美国进入下行区间,欧洲长期低位运行 美国本轮景气周期拐点已于去年下半年显现,今年经济增速预计明显放缓。自去年下半年起,美国经济悲观预期便不绝于耳。特朗普减税红利逐渐消失,失业率从历史低位重新爬升,上市公司下修盈利预期,美联储暂停加息,美债收益率倒挂。从各项经济指标来看,美国经济拐点已于去年下半年显现。 以通胀水平衡量,CPI和PPI在去年7月达到高点后回落,结束连续三年的增长,当前PPI已接近通缩水平。以工业生产总值和零售销售额观察,包含最终产品和非工业品的工业生产总值同比增速从去年9月的高点3.8%降至今年2月的1.4%,全部零售销售额同比增速则从去年7月的高点6.7%降至今年1月的2.6%。

问题在于美国经济增速放缓幅度如何,对精炼铜需求压力几何。如果简单假定美国产业结构的逐年变动是线性的,对精炼铜需求的增长应与GDP增速大致呈正相关。2018年美国GDP实际增长2.9%,国际货币基金组织和世界银行预测2019年美国GDP实际增速为2.5%,而美联储发布的季度经济预测显示,今年美国经济增长的预期的中值为2.1%。假设今年美国经济增长在2%~2.6%区间,根据过去五年美国精炼铜消费量测算,今年消费量预计在178万~183万吨之间,对应增速在-1.8%~0.8%。 美国作为世界第一大经济体,全球第一大进口国,经济增速的下滑也会给全球出口导向型经济带来压力。以2018年数据计算,美国前五大贸易伙伴分别为中国、加拿大、墨西哥、德国和日本。 欧洲对经济低迷并不陌生,然而本次情形更为复杂。以欧盟28国实际GDP增速观察,自欧债危机缓和,增速由负转正之后,欧盟季度GDP增速长期位于1.5%~2.6%区间震荡,而过去六个季度从2.6%一路降至1.5%。与之前的增速放缓不同的是,下行压力正在冲击欧洲核心区域。 希腊、意大利曾是欧洲经济低迷的根源,然而本次欧洲经济的发动机德国也面临增速放缓的窘境。2018年德国实际GDP增速1.43%,明显低于过去两年的增速2.16%、2.24%。今年3月德国商业景气指数7个月以来首次回升给市场带来提振,然而英国脱欧的不确定性仍给欧洲经济增长蒙上阴影。

另一个广为关注的问题是当下欧洲央行货币政策对下行压力的对冲空间不足。自欧债危机以来,欧央行长期采取负利率政策和量化宽松(QE),去年12月刚刚结束QE,而存款负利率政策至今仍在延续。同时多个主权国家的国债收益率维持在相当低的水平,部分国家则是负利率,德国上月底的10年期国债收益率为-0.07%,西班牙为1.08%。这意味着如果欧洲经济下行压力进一步加剧,欧央行货币政策进一步宽松的空间不大。 以欧盟15国的历史精炼铜消费量来看,其增速和GDP增速相关度并不高。铜的消费总量在窄幅区间内波动,消费刚性较强。从历史波动范围来看,预计今年精炼铜消费量在285万~293万吨之间,对应增速为-1.6%~1.2%。 国内经济持续探底,电网投资预计小幅增长 年初以来,国内经济数据让投资者颇为纠结,各大类资产多空阵营持续博弈。一月天量社融给市场打了一剂强心剂,即使卖方普遍警示结构不佳。二月社融有所回落但1-2月一起观察依然表现较好。今年1~2月房地产数据投资反弹,然而销售、开工却维持下行趋势。三月PMI超预期回升又给看多经济的阵营以鼓舞。从高频数据看,三月各周房地产销售数据表现好于前两月,三月整体地产数据反弹可期。市场对于国内经济何时见底、是否见底分歧较大,这种预测本身就具有较高的不确定性。 我们认为,国内精炼铜最大的消费领域电网的投资今年实现小幅增长的确定性较高。根据SMM数据,电网占据国内精炼铜消费量接近50%,而从历史走势来看,电网投资和国内精炼铜消费量之间相关度也较高。国家电网公司每年的电网投资额在全国电网投资额中占比超过90%。 而年初发布的《国家电网公司社会责任报告》对今年的电网投资规划为5126亿,同比去年实际投资额4889亿增加4.8%。2019年中央经济工作会议也明确释放了基建投资的利好信号,指出“加大基础设施等领域补短板力度”。今年电网投资增速预计较去年的0.6%明显增加,保守估计增速在3.8%~5.3%之间,对应精炼铜消费量586万~595万吨。

每年电网投资完成额季节性较强,今年开年低点预示之后增速或将有所反弹。从过去四年的月度电网投资完成额来看,一般第一季度是当年电网投资的低点,第二季度进入阶段性高点,第三季度有所回落,第四季度是全年高点。今年电网投资开局较低,1~2月同比增速仅为-9%,从绝对值看是过去五年里的最低值。根据前述分析,今年全年电网投资预计将有小幅增长,年初的低开意味着之后或将有所反弹。

精炼铜下游的家电、汽车、建筑因其相关性可归为类地产。根据SMM的估算,国内家电、汽车、建筑行业对铜的消耗量约占国内总消耗量的1/3,而这三类行业因其相关性可归为类地产行业。去年全年房地产销售面积同比增长1.3%,增速明显放缓,今年1~2月同比减少3.6%,但是3月高频数据显示地产销售有回暖的迹象。 受地产销售拖累,以冰箱为代表的家电销售去年增长仅为0.2%,但是今年年初有意外的增速回暖,1~2月销售同比增长2.91%。汽车销售仍在持续恶化,自去年下半年开始单月负增长以来,全年汽车销售减少2.76%,今年1~2月销售更是同比大减14.94%,年初多家汽车厂商降低售价仍未改变短期汽车销售的颓势。

综合考虑地产政策等因素,预计全年地产销售增速将小幅回暖。虽然短期房地产数据有企稳反弹的迹象,但是观察全年,今年房地产政策仍以稳健为主,预计全年销售将难以回到2016年高达23%的增速,但是有可能回到2017年7.7%的增速。综合考虑到棚改货币化的退潮、居民目前的高杠杆、房地产企业去年开工与竣工的背离导致的大量在建,预计全年销售增速在5%附近。 家电销售小幅回暖可期,预计汽车销售的结构性变化将提振铜需求。1月8日国家发改委副主任宁吉喆表示,2019年将制定出台促进汽车、家电等热点产品消费的措施。从历史增速看,家电销售增速(右轴)波动幅度一般远小于地产销售增速,预计今年全年销售增速在2%左右。 汽车销售增速的放缓是宏观经济下行、购置税优惠力度的减弱、国内存量汽车接近天花板导致的,预计今年汽车销售增速仍将低位运行,但是新能源汽车销售的增长将会提振铜需求。综合考虑这三类行业,以对精炼铜的消费量占比加权平均,预计拉动铜的销量增速在1%~3%之间,对应需求434万~443万吨。 通过对下游精炼铜需求各主要分项的测算,总结来看今年全球铜需求增速约在0.7%~2%之间,对应全球精炼铜消费量2432~2463万吨。发达经济体以拖累需求为主,提振需求的项目主要在于国内电网投资,全年铜需求预计小幅增长,需求贫弱的格局依然延续。 供给侧:铜矿产能增长受限,废铜进口持续收缩 从长周期看,全球铜矿、冶炼生产集中度均较高。根据WBMS数据2017年全球矿山铜产量为1970万吨,前五大国家产量占比达到60%;而ICSG数据显示2017年全球精炼铜产量(包含原生和再生)为2352万吨,前五大国家产量占比为59%。 从增量角度看,过去四年全球矿铜产量增长主要来源于秘鲁,而精铜产量增长主要来自中国,其他国家产量变动总体不大。过去五年国内精铜自给率逐步提高,矿铜对进口的依赖则显著提升。去年国内精炼铜生产受废铜限制进口影响前11个月同比增速明显放缓。

全球铜产能增长放缓,TC/RC大跌显示供应紧张 今年全球铜矿新增产能收缩明显。受制于全球主要铜矿扩产周期和生产干扰因素的增加,ICSG预测2019年全球铜矿产量增速将由2018年的2%降至1.2%。今年全球铜矿新增产能项目屈指可数。从全球十大铜矿生产企业来看,主要的产能扩张均在2018年完成,力拓、必和必拓新增产能较多,但是至少要到2020年才能投产。2019年全球新增产能投产超过18万吨的项目仅有第一量子在巴拿马的Cobre Panama 铜矿。 现有产能生产扰动因素也在不断增加。智利国有铜矿公司Chuquicamata铜矿将检修时间延长至4月,影响产量高于原计划的21.8万吨。全球第二大铜矿印尼Grasberg项目将开采方式由露天开采转向地下开采,预计今年将减产20万吨以上。五矿资源旗下的秘鲁Las Bambas铜矿,前往港口的道路遭到社区封锁时间长达40天,造成短期减产。赞比亚从4月1日起实行新税制,矿税提高可能将对赞比亚铜矿产量产生负面影响。 国内铜精炼厂集中检修影响产量。由于季节性因素和停产检修,今年1~2月国内日均精炼铜产量仅为2.27万吨,较去年12月的2.71吨环比减少16.1%。根据SMM数据,今年国内精炼厂因检修导致的产量减少约69.5万吨,其中上半年减产达到42.4万吨,对精炼铜产量带来较大影响。

与矿铜供给收缩相对应的,是国内冶炼厂TC/RC的持续下跌。年初以来,TC已从去年底的93.5美元/千吨大幅跌至2月的79.5美元/千吨,而三月底更是给出67~73美元的新低,跌破过去两年的低点。由于全球铜矿产能增长受限,以及国内废铜进口的紧缩,预计TC/RC短期仍将低位运行。

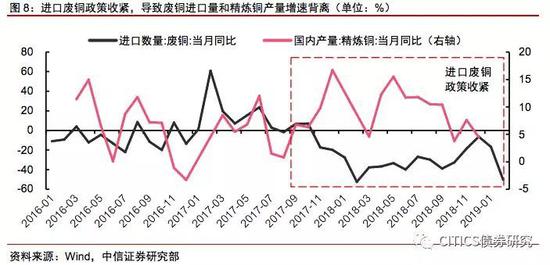

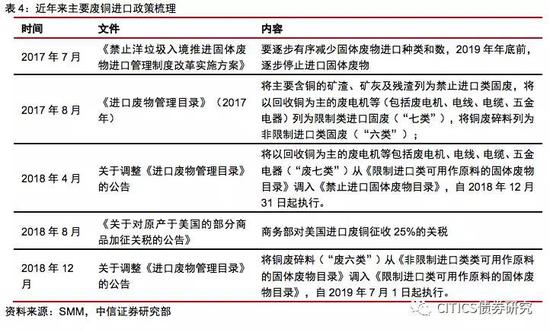

废铜进口持续收紧,今后可能全面禁止 受废铜进口政策收紧影响,去年以来废铜进口显著下滑。国内再生铜和废铜直接利用占精炼铜消费量的1/3左右,废铜和精炼铜在使用上存在替代关系。自2017年下半年以来,国内环保政策逐步收紧废铜进口。2017年8月起“废七类”改为限制进口,2018年底“废七类”禁止进口,今年9月起“废六类”也改为限制进口。2018年国内废铜进口量仅为241万吨,同比大幅减少32%。今年年初以来,废铜进口进一步收缩,1~2月废铜进口23.1万吨,同比减少30%。废铜进口的下滑压缩国内精炼铜供给。

预计今后废铜进口将全面禁止。根据2017年7月发布的《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,改革的主要目标为“2017年年底前,全面禁止进口环境危害大、群众反映强烈的固体废物;2019年年底前,逐步停止进口国内资源可以替代的固体废物”。预计到2020年“废六类”也将转为禁止进口。 部分废铜供应收紧或有转机。国内废铜进口政策收紧的同时,今后东南亚的废铜粗炼工艺可能陆续会为国内提供粗铜类产品,降低国内政策对废铜的供应产生的影响。自2018年四季度起,环保局和标准委员会、再生协会就在共同推动鼓励固体废料资源化的问题,在固废全面禁止进口的同时,部分“废六类”或将单独拎出来作为资源类进口,从而更好的推动再生产业发展。

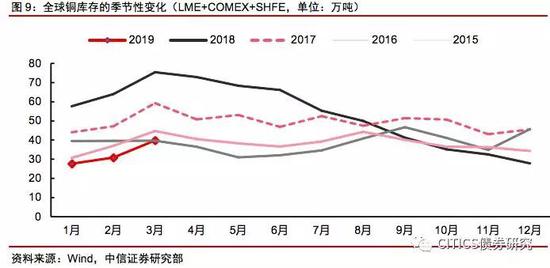

年初以来全球铜库存经历季节性回补,但是库存水平依然处于历史低位。三月底全球铜库存由去年底的27.8万吨回补至39.7万吨,主要源于气候和节假日因素导致的季节性回补,库存回补幅度整体弱于去年同期,表明全球铜生产不旺的同时需求较去年同期更好。一般每年二季度为铜需求旺季,国内地产数据阶段性企稳回升、电网投资弥补年初投资偏弱的赶工预计将拉动铜需求的进一步回暖。从库存水平看,当前铜库存依然处于过去四年来的低位,库存去化压力并不大,对铜价上涨形成支撑。

铜将去往何方?或为震荡上行 回顾过去两年铜价走势。2017年海外铜矿罢工叠加国内环保政策限制废铜进口,导致了一轮由供给侧收紧推动的牛市;2018年废铜进口实质性收紧,全球铜矿产能小幅增长,但是当年的铜价下行主要还是国内经济不景气导致。 在过去两年间,供需两侧交替主导定价。进入2019年,全球发达经济体增长承压,国内经济探底,同时废铜进口进一步收紧,叠加全球铜矿产能增长乏力,铜面对的是供需双紧的格局。因此全年的震荡行情较为明确,每一轮的拐点将是供求各自的超预期事件。因此建议的交易策略是逢低买入,逢高卖出。 观察供需两侧的收紧的程度。海外市场需求回落但是由于消费量占比较低,对需求侧的压力较为有限,国内市场需求端主要依赖电网投资的回升,基建投资受政策推动回暖较为可期,房地产高频数据显示近期销售有企稳的迹象,预计全年增长仍以稳为核心。因此预计需求端全年将低位运行,但是对铜价的压力相对不明显。 供给侧主要受制于国内废铜进口的限制以及全球新增产能疲弱,废铜供给的收缩较为明确,预计今后将持续下滑直到完全禁止,全球铜矿产能因检修等因素预计铜矿产量下半年将好于上半年。总体来看,供给收缩的压力或将超过需求疲弱的压力,使全年铜价上行,但是预计幅度可能不大,价格仍以震荡市为主。预计全年铜价的运行区间为46000~54000元/吨。 铜价能否大幅上行取决于供需两侧的超预期事件:1)需求超预期回升;2)供给超预期收缩。国内经济整体处于触底回升的阶段,稳杠杆和稳经济是今年的政策主线,预测今年难以看到杠杆率大幅回升,国内经济在年内迅速进入过热状态的可能性并不大。海外经济今年受下行压力主导,实质是自次贷危机以来的一轮长期债务周期阶段性见顶,短期可能企稳,但是长期下行压力依然较大。供给方面下半年因检修导致的停产预计将弱于上半年,而因罢工、事故导致的停产大面积较难预测,存在可能性但是概率不高。总体来看,全年铜价大幅上行的可能性并不大。 风险因素 海外经济超预期下行;国内电网投资未能实现预期增速;全球铜矿供给因罢工、事故等因素超预期收紧。 |

|

|  |

|

微信:

微信:

发表于 2019-4-10 16:06

|

发表于 2019-4-10 16:06

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。