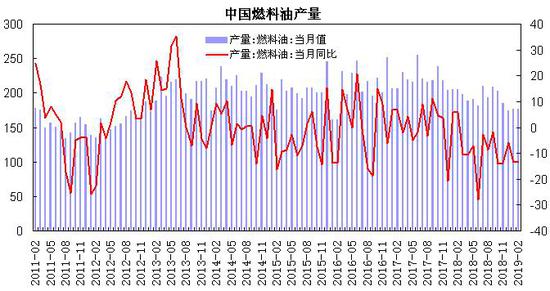

内容提要: 1、中国燃料油净进口小幅增加 1-2月国内燃料油出口呈现小幅增加,燃料油进口量小幅下降,燃料油净进口量为145万吨,较上年同期增加9万吨。 2、新加坡燃油库存小幅回升 3月份新加坡燃料油库出现回落,较年初小幅回升,较上年同比降幅扩大;轻质馏分油处于高位水平,中质馏分油库存呈现回落。 3、航运市场探低回升整体较为疲弱 今年1月以来BDI指数出现大幅下挫,2月BDI指数一度跌至2016年6月以来最低水平,3月出现小幅反弹,大型船舶运费显著下跌,而中小型船舶运费探低后有所回升,整体仍处于低位水平。 一、行情回顾 1月,欧佩克减产提振油市,美国制裁委内瑞拉引发供应趋紧担忧,国际原油出现震荡上行,带动燃料油市场涨势,燃料油主力合约从2400元/吨关口逐步回升,触及2796元/吨的高点。 2月上旬,中美贸易磋商取得进展提振市场氛围,欧佩克减产效果显著,推动国际原油进一步回升;同时新加坡燃料油库存出现回落,燃料油期货也呈现冲高走势,主力合约逼近3000元/吨关口。中下旬,随着春节假期,亚洲航运市场进入淡季,波罗的海干散货运费指数(BDI)出现大幅下挫,需求回落限制燃料油上行空间,主力合约高位整理,处于2800-3000元/吨区间波动。 3月份,OPEC逐步推进减产及委内瑞拉局势动荡对油市构成支撑,而中美欧PMI数据表现不佳令市场担忧经济放缓,国际原油市场呈现震荡;亚洲燃料油市场供应较为充足,整体需求偏弱压制市场上行空间,燃料油期货呈现高位回落,主力合约承压于3000元/吨关口,逐步下探至2750元/吨区域。 二、基本面分析 1、国内产量情况 国家统计局数据显示,1-2月中国燃料油累计产量为354.5万吨,较上年同期下降55.1万吨,同比降幅为13.5%。截至2月底中国主营炼厂开工率为75.36%,较上月下跌2.89%,齐鲁石化、扬子石化、大连西太陆续检修;国内燃料油产量延续下降态势。 图1:国内燃料油产量

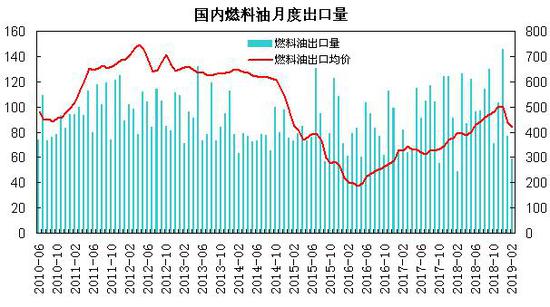

2、国内进口情况 中国海关总署公布的数据显示,2月中国燃料油进口量为125万吨,同比增长14.7%,进口金额为5.13亿美元,同比增长13.5%,进口均价为426.5美元/吨,较上月上涨14.7美元/吨,环比增幅为3.6%,较上年同期上涨19.4美元/吨,同比涨幅为4.8%。1-2月燃料油累计进口量为281万吨,同比增长2.5%。 2月中国燃料油出口量为59万吨,同比增长20.4%;出口均价为419.72美元/吨,较上年同期上涨22.1美元/吨,涨幅为5.6%。1-2月燃料油累计出口量为136万吨,同比下降3%。 1-2月国内燃料油出口呈现小幅增加,燃料油进口量小幅下降,燃料油净进口量为145万吨,较上年同期增加9万吨。 图2:国内燃料油进口量

图3:国内燃料油出口量

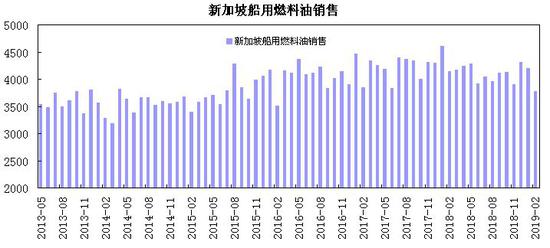

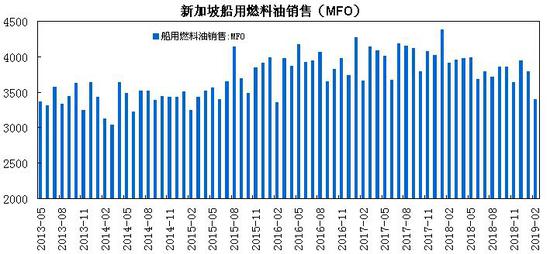

3、新加坡供应状况 据数据显示,2月新加坡船用燃料油销售量总计为378万吨,同比下降8.6%;其中,2月船用燃料油MFO销售量为339.9万吨,同比下降13%;2月船用燃料油LSFO及LSMGO销售量为25.9万吨,同比增长70.8%。1-2月新加坡船用燃料油累计销售量为798万吨,同比下降8.7%。 前2月新加坡船用燃料油整体销售量呈下滑态势,MFO船用油销售量降幅为13.2%,LSFO及LSMGO销售量增幅显著,但销售量基数仍较小。 图4:新加坡船用燃料油销售

图5:新加坡船用燃料油销售(MFO)

图6:新加坡船用燃料油销售(LSFO/LSMGO)

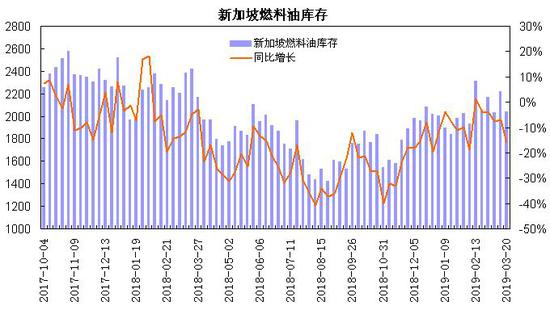

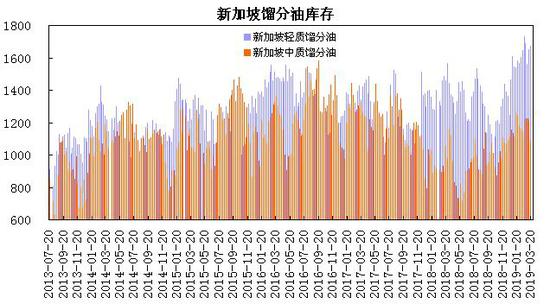

4、新加坡库存 新加坡企业发展局(ESG)公布的数据显示,截至3月20日当周,新加坡包括燃料油及低硫含蜡残油在内的残渣燃料油(沥青(3508, 0.00, 0.00%)除外)库存为2038.8万桶,较上月减少127.6万桶,环比下降5.9%,同比下降15.8%。包括石脑油、汽油、重整油在内的轻质馏分油库存为1670.8万桶,较上月减少19.2万桶,环比下降1.1%,较上年同期增长14.5%;新加坡中质馏分油库存为1086.5万桶,较上月减少137万桶,环比下降11.2%,较上年同期增长2.5%。 3月份新加坡燃料油库出现回落,较年初小幅回升,较上年同比降幅扩大;轻质馏分油处于高位水平,中质馏分油库存呈现回落。 图7:新加坡燃料油库存

图8:新加坡馏分油库存

5、海运指数 波罗的海贸易海运交易所公布的数据显示,截至3月26日,波罗的海干散货运费指数(BDI)为683点,较上月上涨25点,环比上涨3.8%,一季度下跌599点,跌幅为46.7%,同比下降39.3%。其中好望角型运费指数(BCI)为190点,一季度下跌1797点,跌幅为90.4%,同比下降59.9%;巴拿马型运费指数(BPI)为1053点,一季度下跌338点,跌幅为24.3%,同比下降34.7%;超级大灵便型运费指数(BSI)为833点,一季度下跌134点,跌幅为13.9%,同比下降30.8%;小灵便型运费指数(BHSI)为463点,一季度下跌125点,跌幅为21.3%,同比下降33.8%。 今年1月以来BDI指数出现大幅下挫,2月BDI指数一度跌至2016年6月以来最低水平,3月出现小幅反弹,大型船舶运费显著下跌,而中小型船舶运费探低后有所回升,整体仍处于低位水平。 图9:波罗的海干散货指数

三、观点总结 沙特减产态度坚决且超额减产,欧佩克+减产执行率逐步提升并计划延长减产协议,美国制裁伊朗及委内瑞拉也令地缘局势及供应中断风险上升,这对原油市场构成较强支撑;全球经济放缓损及原油需求忧虑,中美贸易磋商的不确定性,美国供应处于高位等因素加剧油价的震荡幅度;预计国际原油期价延续震荡回升走势,高位震荡幅度加剧,布伦特原油价格处于58美元/桶至75美元/桶区间运行。供需端,前2月国内燃料油出口呈现小幅增加,燃料油进口量小幅下降,燃料油净进口量为145万吨,较上年同期增加9万吨;新加坡燃料油销售呈现下滑,燃油库存较年初小幅回升,较上年同比降幅扩大;亚洲航运业表现偏弱,BDI指数呈现探底回升,整体仍处于低位水平;预计上海燃料油期货合约处于2600-3250元/吨区间运行。 图10:上海燃料油主力合约走势

瑞达期货 |

|

|  |

|

微信:

微信:

发表于 2019-4-4 07:15

|

发表于 2019-4-4 07:15

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。