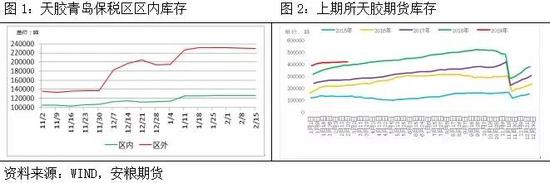

供给层面:国内天胶产区云南、海南停割,东南亚产区2月底完全停割,全面进入停割期。泰国原料价格大幅上涨。 需求层面:春节后胶价上涨后终端工厂采购积极性不高。 库存表现:青岛保税区库存高位;上期所库存持续增长。 政策方面:节后国内宏观政策维稳;中美贸易关系有所缓和。 替代品方面:丁苯、顺丁橡胶(11505, -65.00, -0.56%)价格与天胶价差依旧较大,对天胶存在支撑。 天然橡胶季节性停割,供应减少推动泰国原料价格整体处于上行走势,橡胶三国理事会(ITRC)通过缩减出口20-30万吨等措施,推升市场供应紧缺预期,下游轮胎厂开工将逐渐提升至高位,且节前原料备货普遍不多,随着原料消化需求存增加预期,预计3月初沪胶仍有上涨可能。但是国内库存高位,春节后胶价上涨后终端工厂采购积极性不高,一旦后期期货继续上涨现货跟涨幅度将有所不及,套利盘做空空间将有所扩大,3月中下旬沪胶存在大幅回落可能。综合来看,春节后天然橡胶整体供需情况并无实际明显改善,其他的消息面及期货联动性刺激多以短期支撑为主,套利盘做空,预计3月份天然橡胶价格存在回落可能,沪胶主力1905合约关注下方11600元/吨。 一、供应端:全球天胶产区全面停割,但国内库存高位 1、2月底全部产区停产 目前全球天胶主产产区进入季节性停割期。 2月21-22日期间在泰国曼谷举行国际三方(泰国、印度尼西亚、马来西亚)橡胶理事会(ITRC)部长级会议,部长们重申了关于协定出口吨位计划(AETS)作为解决全球市场暂时性库存失衡的有效工具的重要性。三国代表决定实施AETS,一共削减约20-30万吨的出口量,但并没有明确实行的时间段。部长们指派ITRC的高级官员两周内在泰国讨论实施AETS的细节。 2、库存仍处高位 据统计青岛保税仓库9家,截至截至2019年2月15日,样本仓库库存合计12.68万吨,较上月基本持稳。 据统计青岛保税区区外仓库(一般贸易库)14家,截至2019年2月15日,样本仓库库存合计22.99万吨,较上月下跌0.2万吨,跌幅0.86%。

月内上海期货交易所橡胶期货库存和现货库存持续上涨,月内现货和仓单库存小计上涨3606吨,涨幅0.83%,期货库存上涨6080吨,涨幅1.48%。国产胶下游终端消化缓慢,新胶产量如期增多,上期所库存涨幅维持较大水平,对国产胶价格存在压制。 图3:进口增长缓慢

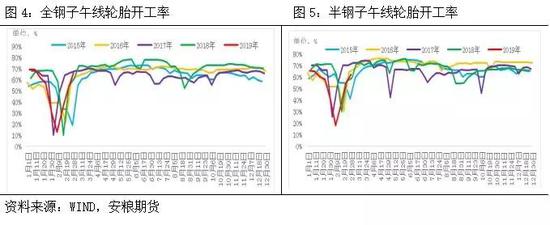

资料来源:WIND,安粮期货 3、进口下降 2019年1月中国天然橡胶合计进口量为50.89万吨,环比2018年12月下跌9.37%,同比2018年1月下跌9.9%。(注:以上天然橡胶包含技术分类天然橡胶,天然胶乳,天然橡胶烟胶片,其他初级形状的天然橡胶,天然橡胶与合成橡胶混合物,与炭黑等混合的未硫化复合橡胶,其他未硫化的复合橡胶板、片、带,其他未硫化的初级形状复合橡胶,未硫化的复合橡胶溶液及分散体) 二、需求端:春节期间开工下降 1、子午轮胎开工率春节期间下滑明显 橡胶下游主要为轮胎企业。2月半钢胎开工率42.46%,环比下跌15.04%,同比下跌12.29%。适逢春节假期,半钢胎轮胎企业自1月下旬至2月中旬开工变化较大,目前半钢胎厂家开工基本已恢复,但多数山东地区轮胎工厂开工仍未达顶峰。 2月全钢胎开工率40.92%,环比下跌16.36%,同比下跌6.58%。本月正值春节假期,自1月下旬东营地区轮胎厂家陆续停产放假,国内一线品牌及外资品牌多集中在2月4日左右放假,极少数企业春节期间正常开工。2月12日-20日厂家集中复工,一线品牌及合资品牌逐步恢复到节前正常水平,东营地区轮胎企业开工高低不一,完全恢复尚需时日。

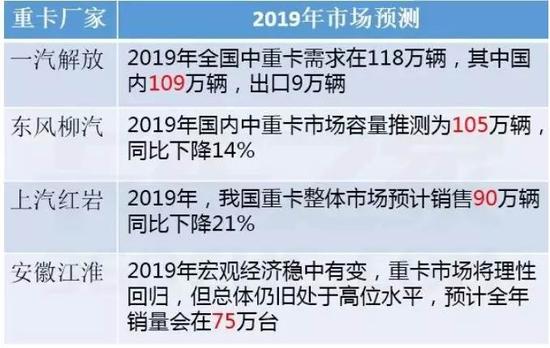

2、重卡汽车销量 2019年2月,我国重卡市场共约销售各类车型7.5万辆,环比2019年1月下降24%,与去年同比持平。在春节销售淡季销售量达到近年来第二个高点,略超预期。但2019年重卡销量下滑较为确定,多家主流企业对于2019年的重卡市场并不看好,并预计会出现不容程度的下滑。在我国重卡市场经过2017、2018连续两年销量超110万辆的大好势头之后,2019年继续保持高增长的可能性已经非常小,更大可能性将理性回落。 图6:2019年重卡销量厂家预测

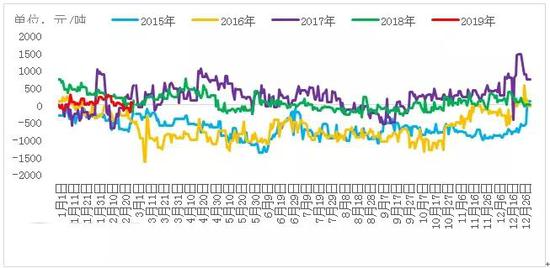

资料来源:安粮期货 三、利润维持低位 泰国2月份步入停割期,推动原料价格有所上涨,天然橡胶生产成本增加,但是胶价也受此支撑上涨,推动STR20理论生产利润贴近成本线附近小幅震荡,难以提振加工厂生产积极性。 图7:STR20理论生产利润

资料来源:WIND,安粮期货 四、宏观事件动态 1)中美两国经贸团队进行了富有成效的谈判,在贸易平衡、农业、技术转让、知识产权保护、金融服务等方面取得积极进展;本轮磋商将延长两天。 2)美国12月商品贸易逆差猛增至795亿美元,创历史新高!其中出口再度萎缩,环比下滑2.8%,至1357亿美元。 3)中国央行:推动深化金融供给侧改革,优化融资结构和金融市场体系。 4)美联储主席鲍威尔称,近期数据疲软无碍美国经济今年稳健,需密切关注海外经济放缓,货币政策仍需耐心。 5)中汽协助理秘书长徐海东:1月汽车销售继续下滑,没有好转的迹象,估计2月销售也将大幅下滑。 6)2月21-22日期间在泰国曼谷举行国际三方(泰国、印度尼西亚、马来西亚)橡胶理事会(ITRC)部长级会议,部长们重申了关于协定出口吨位计划(AETS)作为解决全球市场暂时性库存失衡的有效工具的重要性。三国代表决定实施AETS,一共削减约20-30万吨的出口量,但并没有明确实行的时间段。 五、小结 总的来看,预计3月份天然橡胶仍有小幅上涨空间,但要警惕一季度结束之后,天胶价格回落的可能。天然橡胶季节性停割,供应减少推动泰国原料价格整体处于上行走势,橡胶三国理事会(ITRC)通过缩减出口20-30万吨等措施,推升市场供应紧缺预期,下游轮胎厂开工将逐渐提升至高位,且节前原料备货普遍不多,随着原料消化需求存增加预期,预计3月初沪胶仍有上涨可能。但是国内库存高位,春节后胶价上涨后终端工厂采购积极性不高,一旦后期期货继续上涨现货跟涨幅度将有所不及,套利盘做空空间将有所扩大,3月中下旬沪胶存在大幅回落可能。综合来看,春节后天然橡胶整体供需情况并无实际明显改善,其他的消息面及期货联动性刺激多以短期支撑为主,套利盘做空,预计3月份天然橡胶价格存在回落可能,沪胶主力1905合约关注下方11600元/吨。 安粮期货 |

|

|  |

|

微信:

微信:

发表于 2019-3-29 08:29

|

发表于 2019-3-29 08:29

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html