三. 中国纸浆供给情况

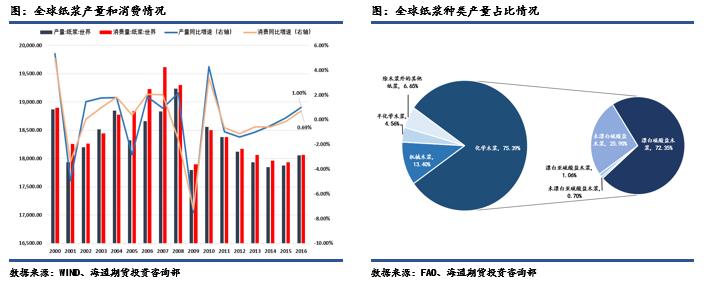

我国纸浆市场的特点是纸浆产能和产量不能满足市场的需求。2017年我国纸浆总产量7945万吨,同比去年微增0.3%。其中,木浆的产量为1050万吨,同比去年增长4.48%,并且是连续第二年同比增速保持在4%以上。废纸浆产量为6302万吨,同比微降了0.43%,虽然连续两年有所微降,但是整体产量保持稳定。非木浆产量为597万吨,虽然同比去年增加了1.02%,但是总体大趋势还是在缩减中。从我国历年木浆、非木浆和废纸浆的自产量数据表中可以看出我国纸浆有了结构性的转变,木浆产量从2001年200万吨,占比总量8.03%,增长到2017年产量1050万吨,占比达到了13%;非木浆从2001年产量980万吨,占比总量39.35%大幅度减少至7.51%;而废纸浆则是从2000年的1310万吨,占比总量52.61%大幅度增长至占比79.28%。我国过去由于有大量非木纤维资源而以非木纤维作为主要的纸浆原料,但是非木浆污染很大,并且成本比木浆高,国家提出的政策中也是提出要提高木浆和废纸浆的比例,而减少非木浆的比例。所以在这十几年中,我国的木浆、非木浆和废纸浆完成了结构性的一个转变。

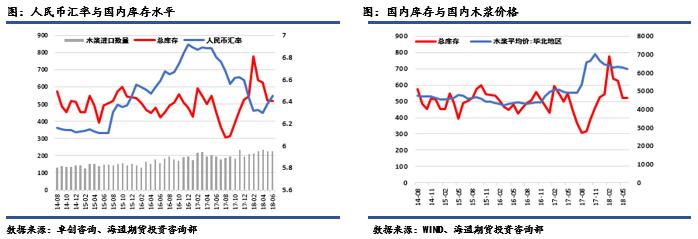

根据《中国造纸年鉴2017》数据显示,2017年我国对于纸浆的消耗总量为10051万吨,同比去年增加2.59%。其中木浆(自产量+进口量)消耗3152万吨,同比去年增加了9.56%,并且过去十年都保持较快的增长速度。废纸浆(自产量+进口量)消耗6302万吨,虽然同比略有微幅下跌,但是近几年都保持稳定的消耗量。非木浆消耗597万吨,虽然同比去年微幅增长,但还是维持逐步减少的大趋势。值得注意的是,在木浆的总消耗量中,只有1040万吨木浆是来自于我国自产,2112万吨的木浆是来自于进口,进口量占到总消耗量的67%,同比去年占比65%有上升了2%,木浆对于进口的依赖程度在逐步上升。同样对于废纸浆,在总消耗量中,4239万吨至来自于国产废纸制浆,有2063万吨是来自于进口废纸制浆,占比总量达到了32.73%,同比去年有所下降。

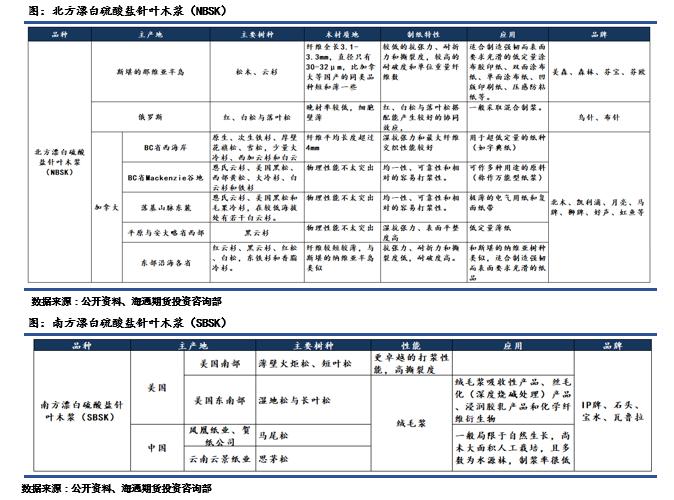

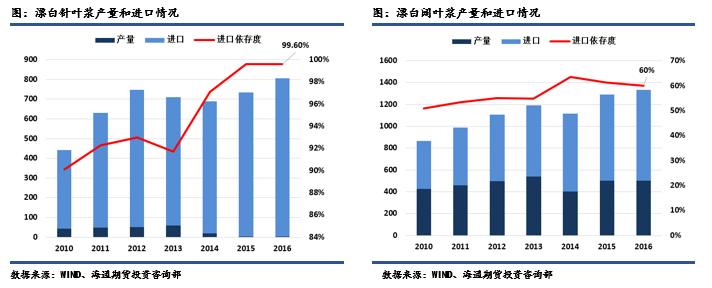

观察我国木浆的产能情况可以发现,虽然我国木浆的产能近十年有所上升,到2017年木浆的产能达到了1075.7万吨,由于环保政策偏严,2017年的产能同比去年下降了4.44%,为了满足国内市场的需求,相对2017年的产能利用率达到了99%,这说明了在国内严控木浆产能的扩张的同时,产能的利用率也达到了瓶颈,在现有的木浆产能下,为了满足国内对于木浆的需求,我国对于木浆的进口需求和依赖也会逐渐增加。 国产漂白针叶浆近几年产量逐步下滑。从2010年的43.74万吨下降到了2016年的3万吨,同时进口从2010年的399万吨上升到2016年的804万吨,进口依存度达到了99.6%,基本全部依靠进口针叶浆进行制纸。

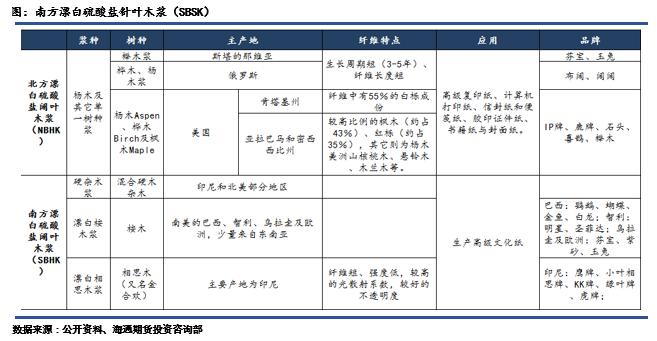

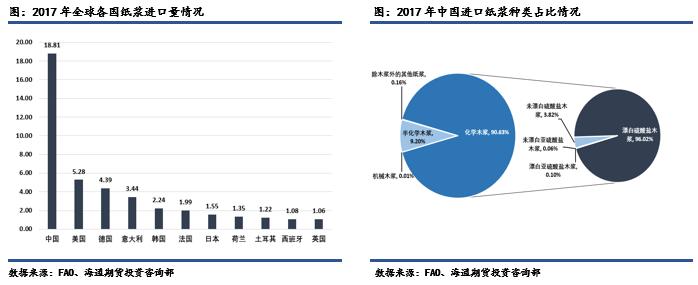

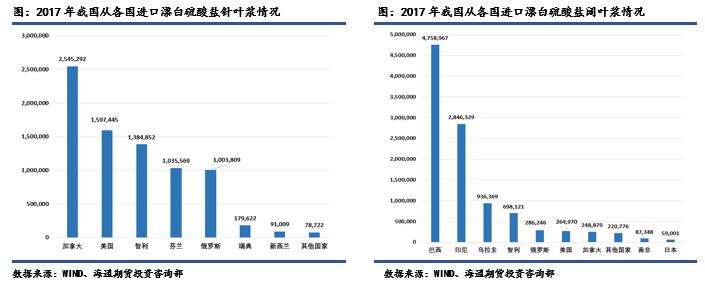

我国进口木浆的种类主要集中在针叶浆和阔叶浆,占到进口木浆的88%。其中针叶木浆由于树种多种植在维度较高的地区,我国大部分地区位于中纬度温带,种植面积有限,故几乎所有针叶木浆都依赖进口,应用最广泛的漂白硫酸盐针叶木浆进口国集中在维度较高的加拿大、美国、智利、芬兰、俄罗斯等国家,2017年我国共进口漂白硫酸盐针叶木浆812.69万吨,同比增长1.11%;其中来自加拿大进口最多,达到254.53万吨。漂白阔叶木浆进口国基本来自维度较低的国家,主要有巴西、印度尼西亚、乌拉圭、智利等,2017年共进口1046.93万吨,同比增长25.6%;其中来自巴西进口最多,达到475.9万吨。

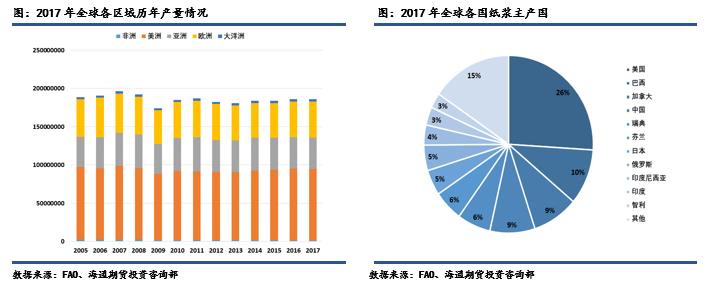

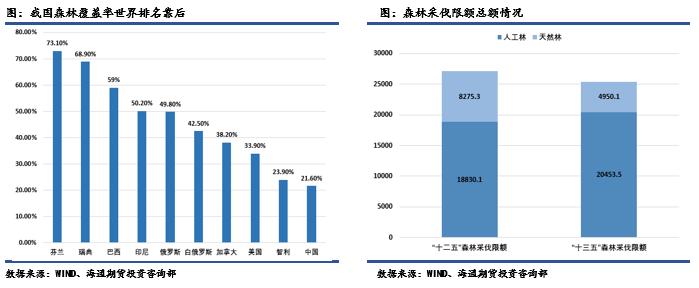

经过第八次全国森林资源清查,全国森林面积2.08亿公顷,森林覆盖率21.63%,森林面积和森林蓄积分别位居世界第5位和第6位。但是我国森林覆盖率远低于全球31%的平均水平,人均森林面积仅为世界人均水平的1/4,森林资源总量相对不足、质量不高、分布不均的状况仍然未得到根本改变。我国可采林地面积仅占13%,可采蓄积仅占23%,这种木材资源的相对缺乏也使得国内木浆行业的发展受到了一定的限制。此外,我国近几年还不断加强对于国内林业资源的管理,国家“十三五”森林采伐限额规划中规定可采伐人工林与天然林限额共计25,403.6万立方米,较十二五规划的27105.4万立方米,环比下降6.28%。逐年下降的可采伐限额对纸浆企业的原料来源也造成了一定的影响。

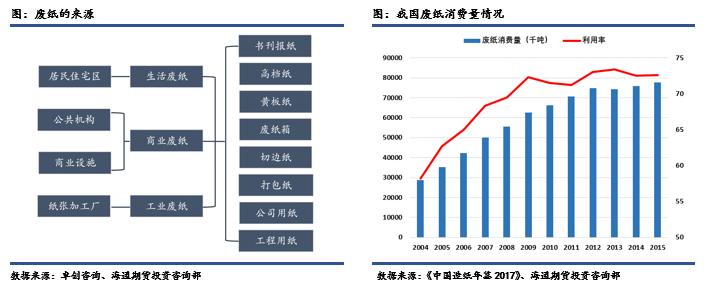

在纸浆的分类中,除了利用木材和非木材纤维制成的木浆和非木浆外,还有一种是目前我国最主要的纸浆类型,那就是废纸浆。废纸浆的原材料是废纸,顾名思义废纸就是生活生产中可以循环使用的纸,具有广泛的再生产用途。 废纸的来源主要来自于生活废纸(废纸的种类非常杂)、商业设施废纸(黄板纸、废纸箱等)、公共机构废纸(比如废报纸、办公废纸等)和工业废纸,其中工业废纸因为主要是来自于纸张加工企业,所以相比其他分类的废纸,工业废纸的纯度是最高的。 我国废纸消费量逐年递增,从2004年2881.3万吨增长至2015年的7776.1万吨,复合增长率为9.45%;同时对于废纸的利用率也从2004年的58.2%上升到了2015年的72.6%。废纸浆近十年来的产量啊,到2017年废纸浆占所有国产纸浆产量的79.28%,已经成为国产纸浆中占比最大的,也是消费占比最大的纸浆类型。 利用废纸造纸是全球范围内现代造纸业的趋势。传统的利用木材纤维造纸的方式会消耗大量的国家的森林资源,我国境内的森林资源较为紧张,利用废纸造纸能节省大量原木资源。根据卓创资讯,回收一吨废纸能够少砍17棵大树,节省3立方米的垃圾填埋空间,节约一半以上的造纸资源,同时减少35%的水污染。此外,因为林木的培育周期比较长,高杠杆率和重固定资产投资对下游造纸企业的资金压力较大;而废纸浆的成本相比木浆的成本就更有优势。

我国废纸的回收量和回收率呈现每年逐渐递增的趋势,废纸回收量从2004年的1651万吨增长至2016年的4964万吨,复合增长率为9.6%;同时回收率也从2003年的30.4%增长到2016年的47.6%。从全国范围来看,废纸回收量集中在山东、浙江、江苏和广东省,四个省份的废纸回收量占到了全国总量的近40%。但是从全球范围来看,中国的废纸回收率仍然排名靠后,韩国和法国废纸回收率位列全球第一和第二,都达到了80%以上;未来我国的废纸回收率有进一步上升的空间。

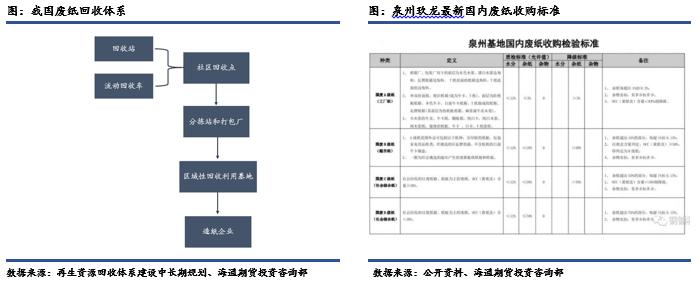

我国的废纸回收体系主要依靠社区回收点、分拣站(打包厂)和区域性回收利用基地为主。社区回收点分散在各个城区,或者布置流动回收车,由当地回收公司对于收购价格、质量等进行统一管理,市场化程度很高。分拣中心主要是打包厂和分拣站,对废纸进行集中收集、分选和简单加工,年回收量在1万吨左右。区域性回收利用基地主要是大中型的回收公司,交易规模大,在一个区域分布有很多家打包厂,回收量在几十万吨到上百万吨,此外大型纸企也设有自己的废纸回收公司。 虽然目前我国已经形成了初步的废纸回收体系,但是我国在2014年12月1日颁布的《废纸分类等级规范》却未能做到很好的统一废纸市场的标准,主要是因为上游回收打包企业和下游纸厂对于废纸的需求标准产生分化,造成废纸供应市场的混乱;所以目前市场各家纸厂采用自己定制的废纸回收标准,泉州玖龙在2018年7月开始采用的新国废的标准从水分、杂纸和杂物三个方面来规范标准,但是新标准的严格程度高于市场预期,其中要求国废的含杂率为0,此标准还高于美废的0.5。包括其他纸厂在今年7月后先后发布更加严格的国废收购标准,带动废纸行业对于废纸的标准化,也进一步推动废纸作为一种大宗商品的交易属性。

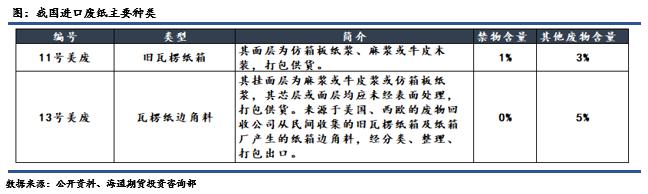

美国是我国最大的进口废纸来源地。2017年我国废纸进口量为2850万吨,其中有近50%的废纸是从美国进口。11号美废和13号美废是我国最主要的进口废纸种类。11号美废的来源主要是超市和纸厂的报废品,其面层为仿箱板纸浆、麻浆或牛皮浆。从外观看,11号美废比较清洁,其整体纤维较长,纸力较高,主要用于高档牛皮箱纸板的主体原料,或少量用于高档瓦楞芯纸提升强度。13号美废来源于美国、西欧的废物回收公司从民间收集的旧瓦楞纸箱及纸箱厂产生的纸箱边角料。国内纸厂通常使用该类纸经筛选处理用于牛皮箱纸板挂面,从成本角度出发,部分纤维好的废纸可替代木浆使用。 但是2018 年6 月24 日,国务院公布《中共中央国务院关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》,其中,在固体废物方面,全面禁止洋垃圾入境,严厉打击走私,大幅减少固体废物进口种类和数量,力争2020 年年底前基本实现固体废物零进口。截止到今年9月,我国固废料(废塑料、废纸和废金属)总计进口1562.5万吨,同比去年下降了52.5%,下降幅度非常大。如果将来外废进口被限制到很低的配额或者完全被禁止,那箱纸板和瓦楞纸原材料的缺口可能只能通过废纸回收率的提高和加入木浆纤维替代进行弥补,这种情况下可能会对木浆纤维的需求会有更多的需求。

对于废纸进口政策,我国从2013年出台全国海关的“绿篱行动”政策开始限制“洋垃圾”进口,2014年底环保部、商务部等联合调整限制进口固废目录,上表中编号为4707900090的其他回收纸或纸板(包括未分选的废碎品)一直以来是限制进口类固废,严格实行配额管理,而前三类废纸从自动许可进口调整到限制进口,2017年4月,中央全面深化改革会议明确表示“对包括废纸在内的固体废物进行分批分类综合管理,大幅减少进口种类和数量”,4 月 18 日,《关于禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》出台,该政策明确 2017 年年底前全面禁止进口高污染固体废物,5 月份起混合废纸进口量大幅减少,7 月中国政府正式通知世界贸易组织,表示今年底开始将不再接收外来垃圾。近几年来看,国家对于废纸的进口配额控制力度逐步加大,废纸浆供应端压力凸显。 对于废纸配额的发放,每年12月环保部会根据各企业申报及去年纸企实际废纸使用情况核发下一年度配额的主要部分,即第一批配额,每年第一批配额占全年大头,每月陆续补批。次年1-11月每月会有两次补批,每次批复额度不等。 从配额发放的额度来看,进口额度逐年趋紧。截至2018年第22批,共发放进口配额1754.05万吨,总额度较去年同期减少1052万吨,降幅37.5%,配额审批趋紧。2017年进口废纸总量为2572万吨,目前来看废纸进口配额无法满足进口需求,而下游包装企业对于箱板纸、瓦楞纸的需求在逐年上升,所以进口废纸缺口需要国废进行弥补,但目前来看国废的回收在 63%-64%之间,短期内较难实现回收率的提升,因而造成了年内国废价格的暴涨,且价格与外废直接形成倒挂。在成本端压力陡增,且环保督察压力无国废可买的情况下,持续推高包装纸价格。

|  |

|  |

|

发表于 2018-11-22 11:00

|

发表于 2018-11-22 11:00

|

微信:

微信:

:

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。