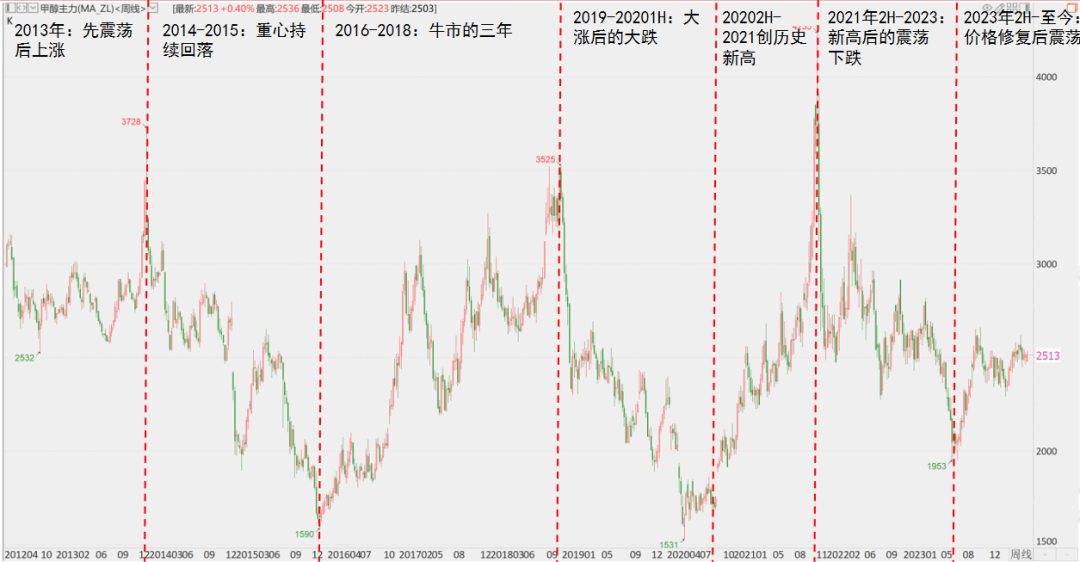

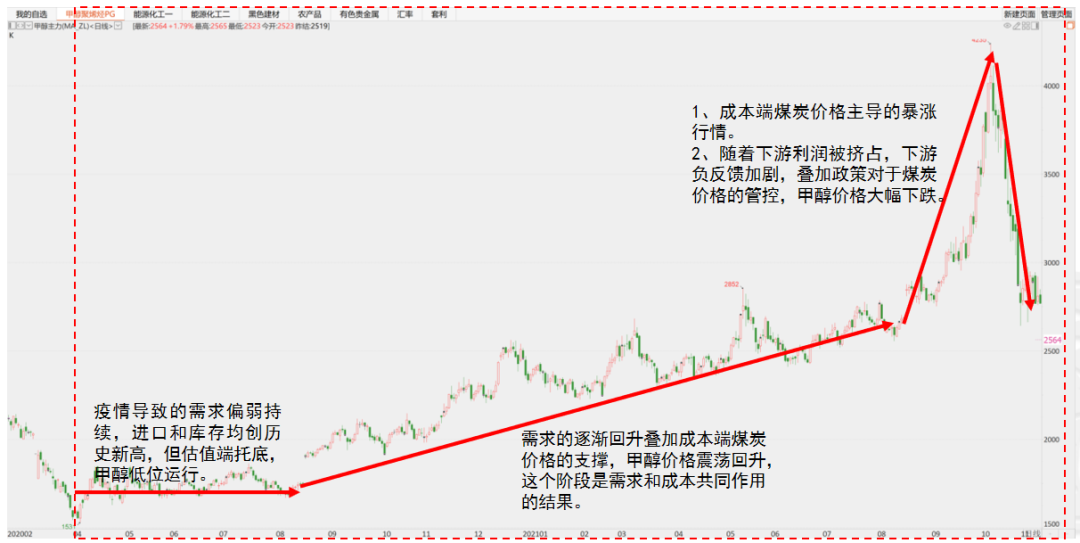

来源:紫金天风期货研究所 回顾近13年来甲醇(2558, 26.00, 1.03%)市场的波动,对供需变化、库存周期、上下游利润以及价差等进行复盘。 价格的变动更多还是依赖于自身供需的变化,另外国内外宏观事件以及煤炭原油(646, -6.70, -1.03%)等基础原料价格的变化也会对价格产生影响。供需的变化周期直接体现在库存上,库存的周期性表现相对明显,一个大周期的累库后必然转为大的去库周期,而库存的变化与价格的存在一定的相关性。 对比2024年与往年的甲醇供需市场的结构以及库存周期,今年市场类似于2015年-2016年年中,供应增速放缓但需求表现偏强,从库存来看呈现出来的是持续去库。但对于价格来说,2015年-2016年年中期间的价格表现并不强,主要由于甲醇市场受宏观扰动较大。对于今年来说,当前库存处于持续低位,叠加后续传统需求的投产预期,预计2024年库存水平维持偏低的水平;宏观方面,当前国内宏观相对偏稳但国际形势复杂,这给市场添加了不确定性。 历史行情 甲醇主力合约周线图

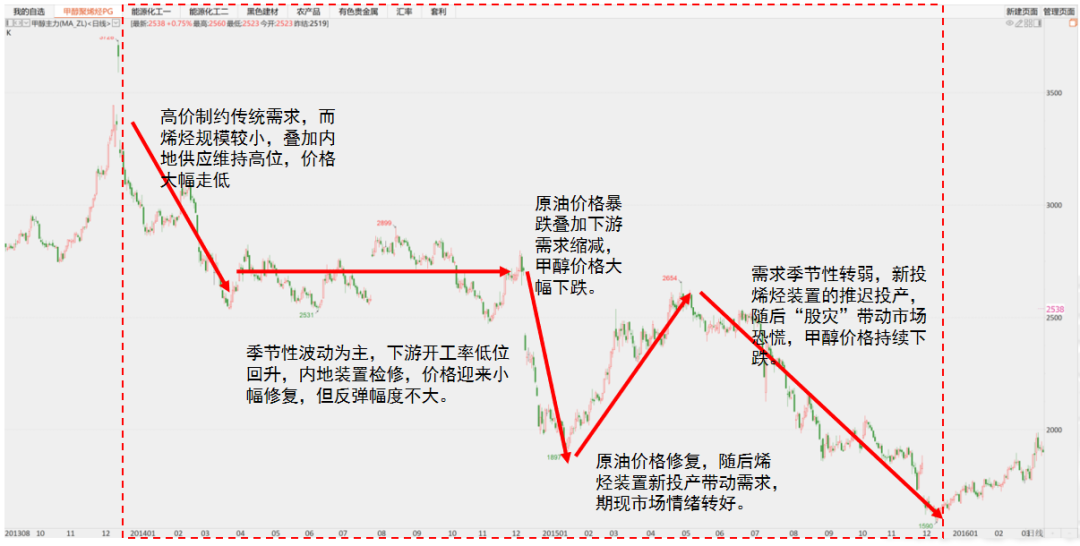

2013年:供应主导的上涨  数据来源:卓创资讯、紫金天风期货研究所

2014-2015:需求主导下跌-震荡-再下跌  数据来源:卓创资讯、紫金天风期货研究所

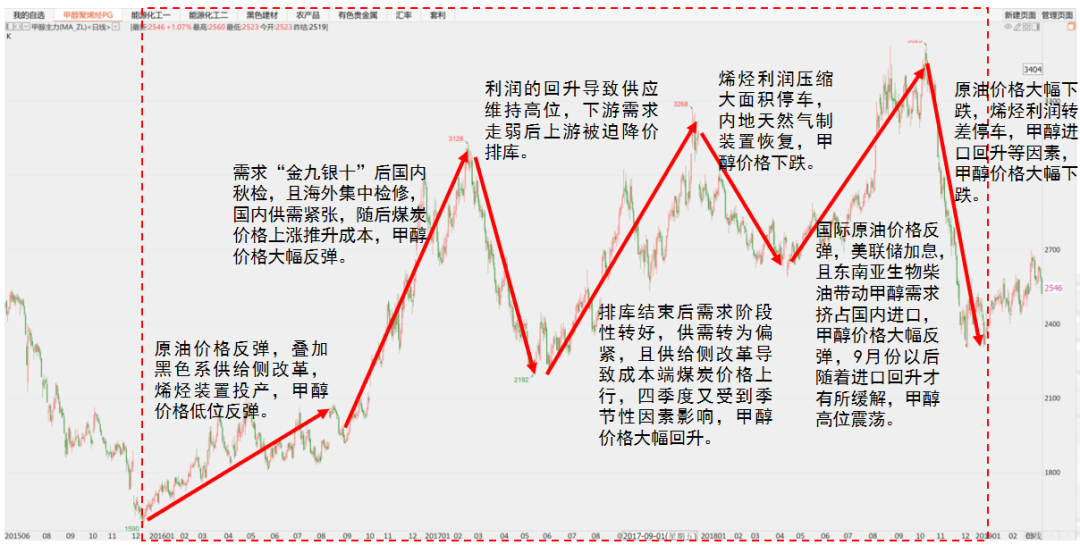

2016-2018:供应占主导低位  数据来源:卓创资讯、紫金天风期货研究所

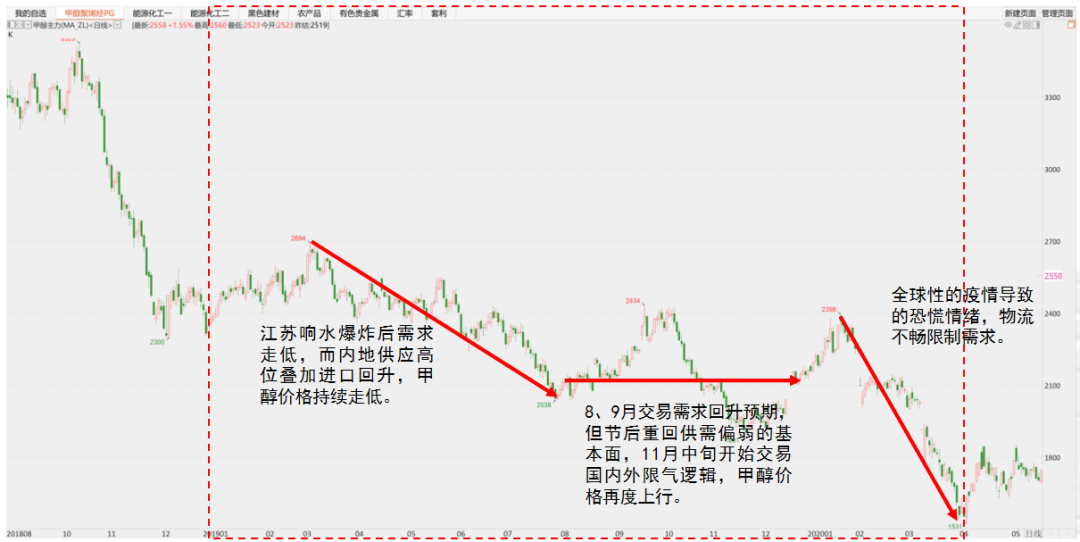

2019-2020:需求主导的震荡式下跌  数据来源:卓创资讯、紫金天风期货研究所

2020-2021:需求和成本主导  数据来源:卓创资讯、紫金天风期货研究所

2023-至今:成本因素减弱,需求逐渐占主导  数据来源:卓创资讯、紫金天风期货研究所

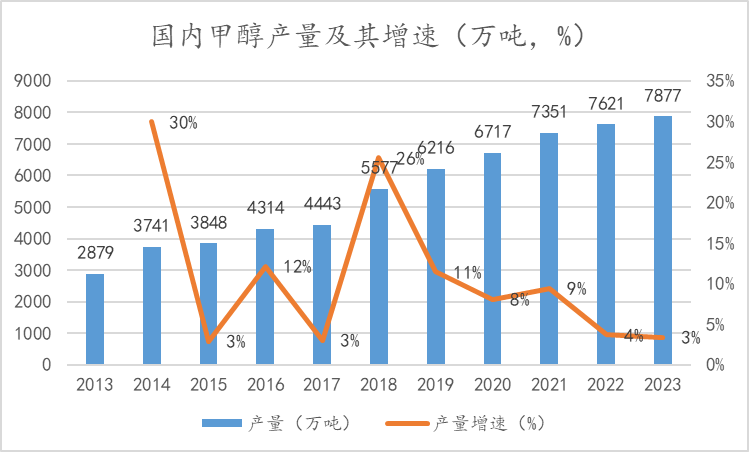

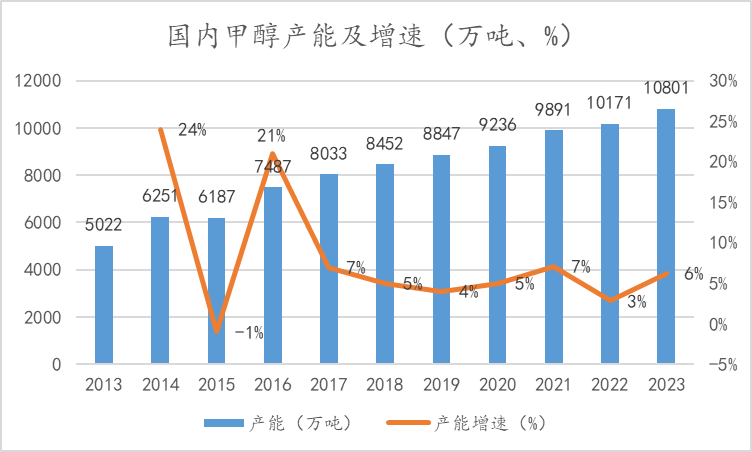

供需变化 国内甲醇产能产量的变化 近十年来国内甲醇的产能基本处于持续扩张期,其中204年和2016年是产能高速投放的年份,产能增速分别为24%和21%。2016年以后国内产能投放速度明显放缓,但仍维持正增速。 近十年的产量有有三个高点,分别在2014年、2016年和2018年,2014年和2016年的产量大幅增加更多是由于产能的大幅扩张带来的增量,2018年尽管产能增量不大,但产量增速大幅走高,主要由于需求主导的产量扩张,2019年产量延续扩张但明显放缓。2020年开始,国内产量增速明显放缓,主要受到疫情导致的需求放缓。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

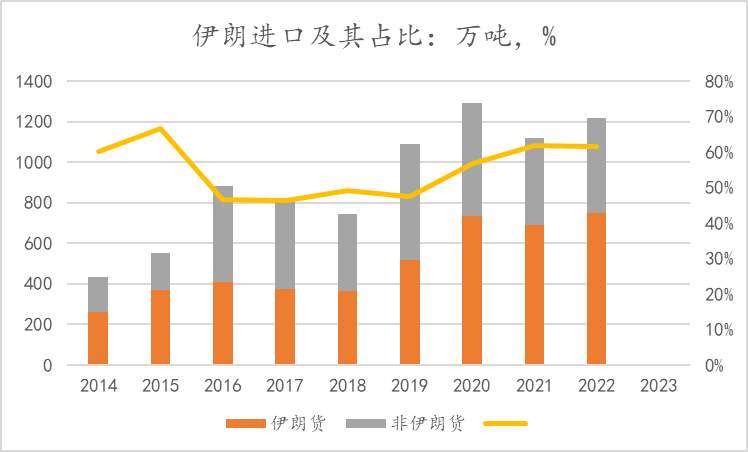

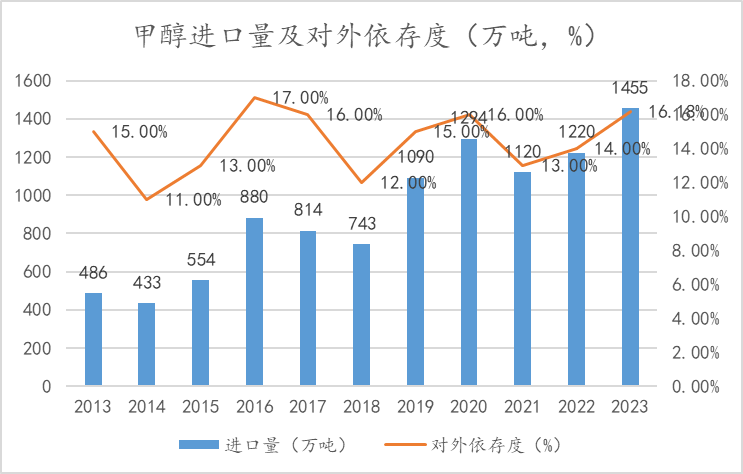

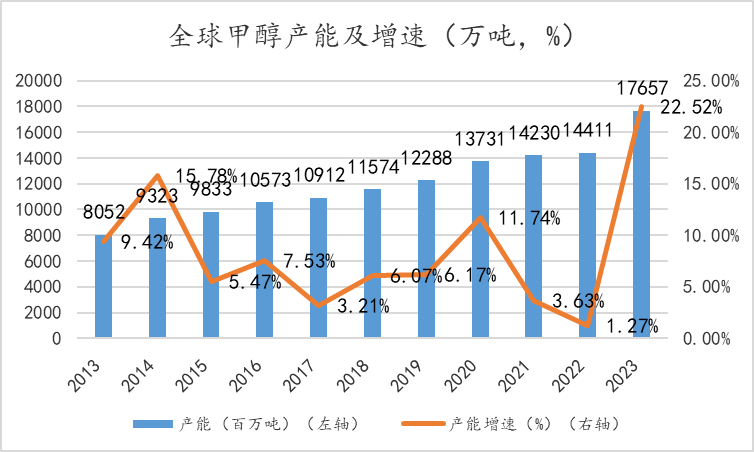

全球供应及进口

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

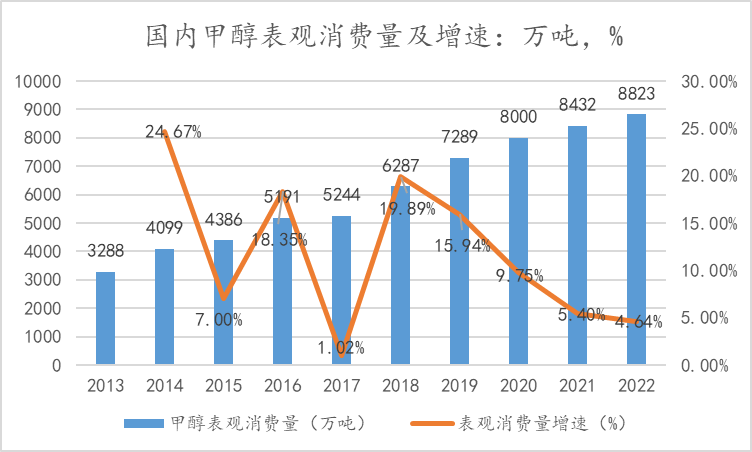

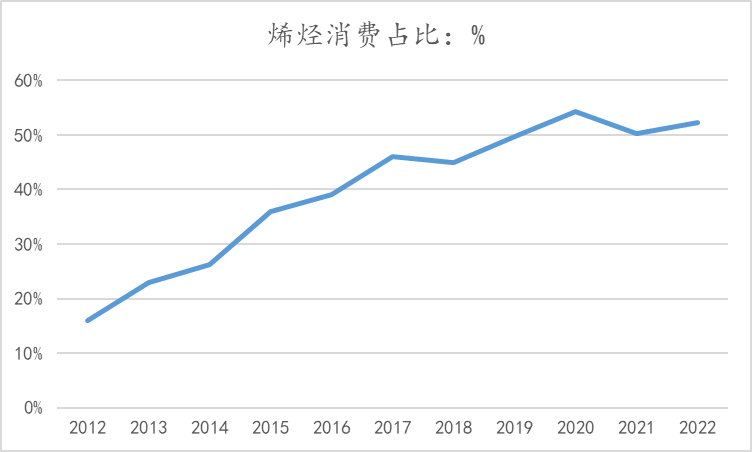

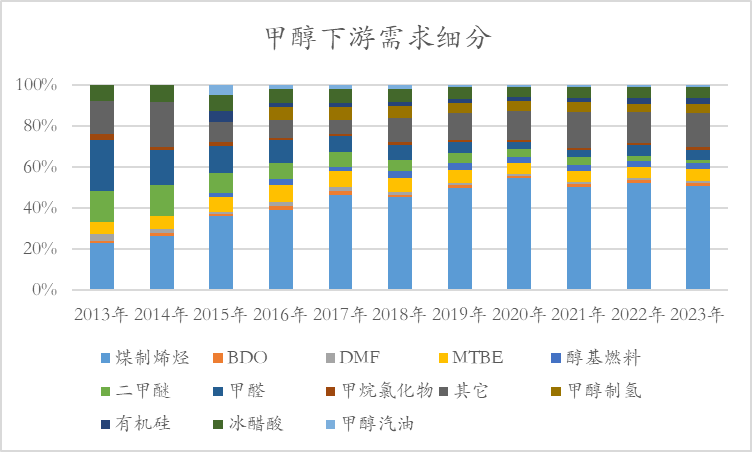

国内需求变动

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

库存周期变化  数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

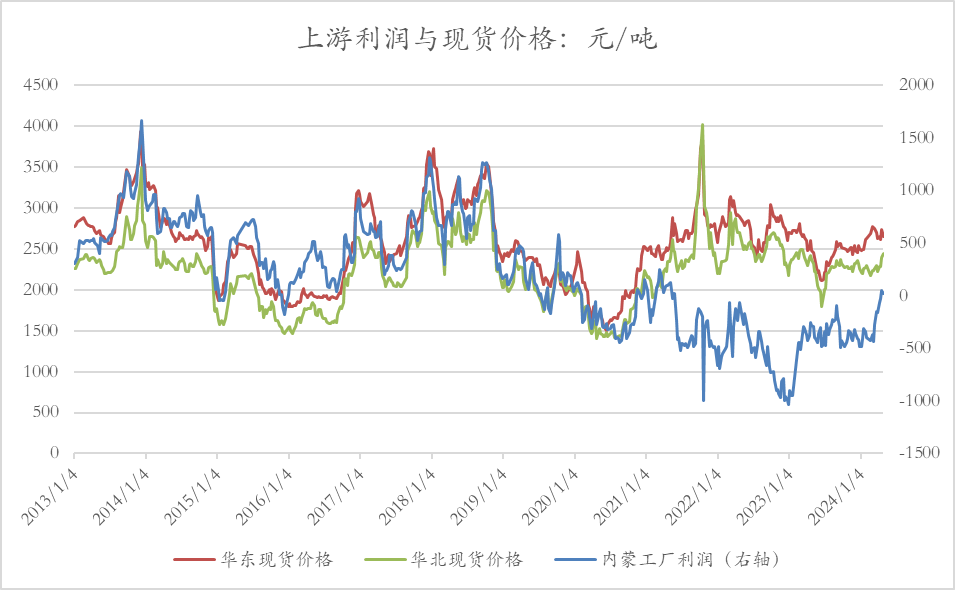

利润与价差 上游利润与价格 2013年以来上游利润与现货价格的对比可以分为两个阶段: 1、2013年-2021年初,上游利润基本与现货价格趋势同步,主要由于成本端对于价格的影响不显著,现货价格的波动直接影响利润变动; 2、2021年以后,随着煤炭价格的大幅上涨,现货价格的波动更多是成本定价,供需决定利润上限,导致现货价格与利润脱节,但随着煤炭价格逐渐回落后,自2023年下半年开始价格和利润回归供需定价。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

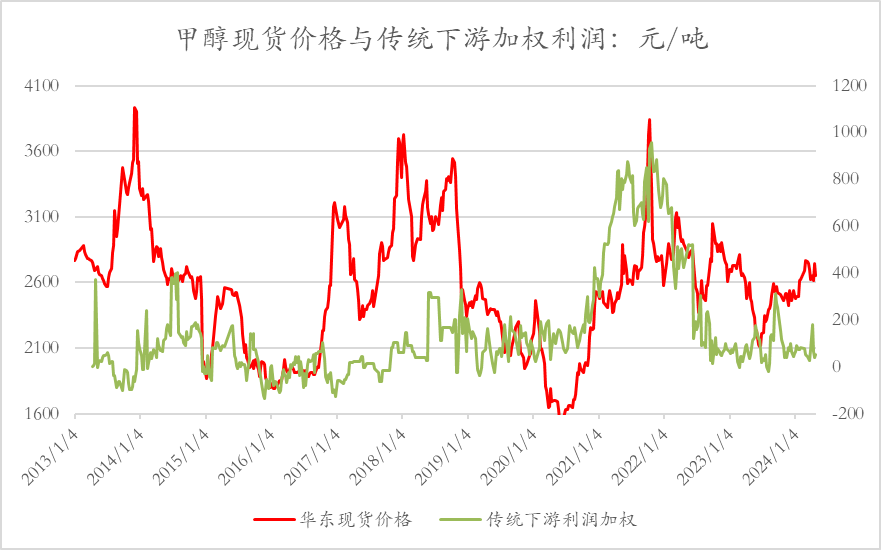

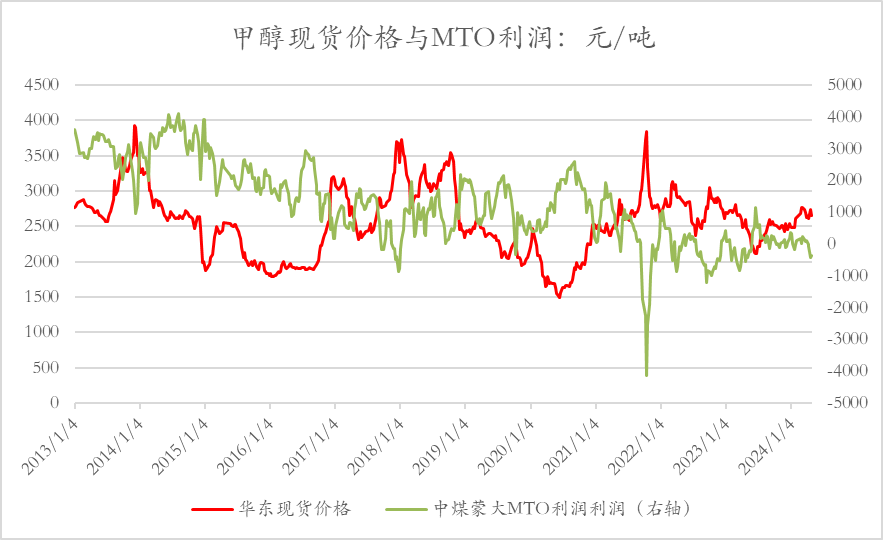

下游利润与价格

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

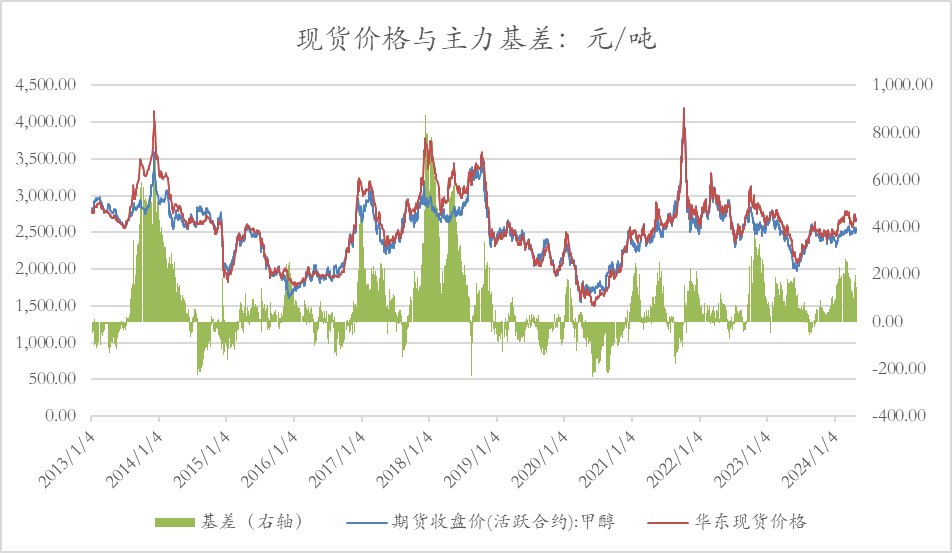

基差与价格 甲醇现货价格与期货价格大部分时间是同步涨跌的,但在不同的时间段可能涨跌幅存在差异。观察基差变动比较大的价格年份,大部分时候现货价格的波动幅度要大于期货价格的波动幅度:1、2013年下半年,由于海外供应缩减叠加内地季节性因素的影响导致现货价格大幅上涨,基差明显上行;2、2018年海外需求上涨挤占国内进口,叠加原油价格上行,现货价格大幅上涨带动基差上行。 偶尔会有负基差的情况:1、2014年年中,需求淡季叠加内地大产能投放,现货价格下跌幅度更大;2、2023年春节后煤炭价格下跌叠加宏观情绪偏弱,期现价格同步下跌,但需求弱势导致现货表现更差。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

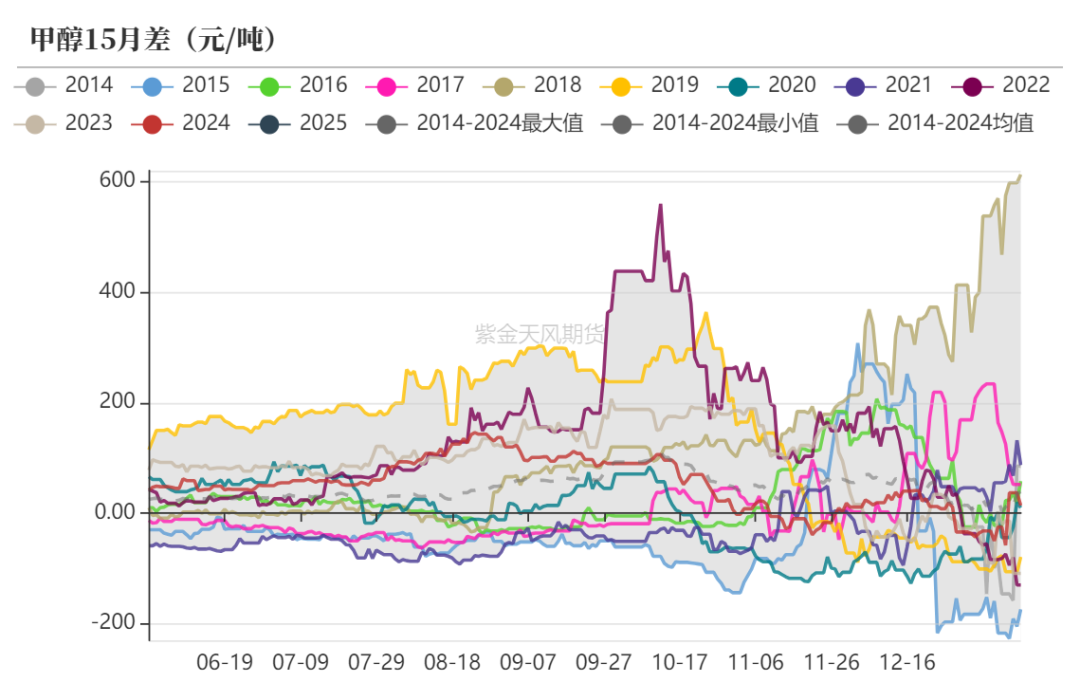

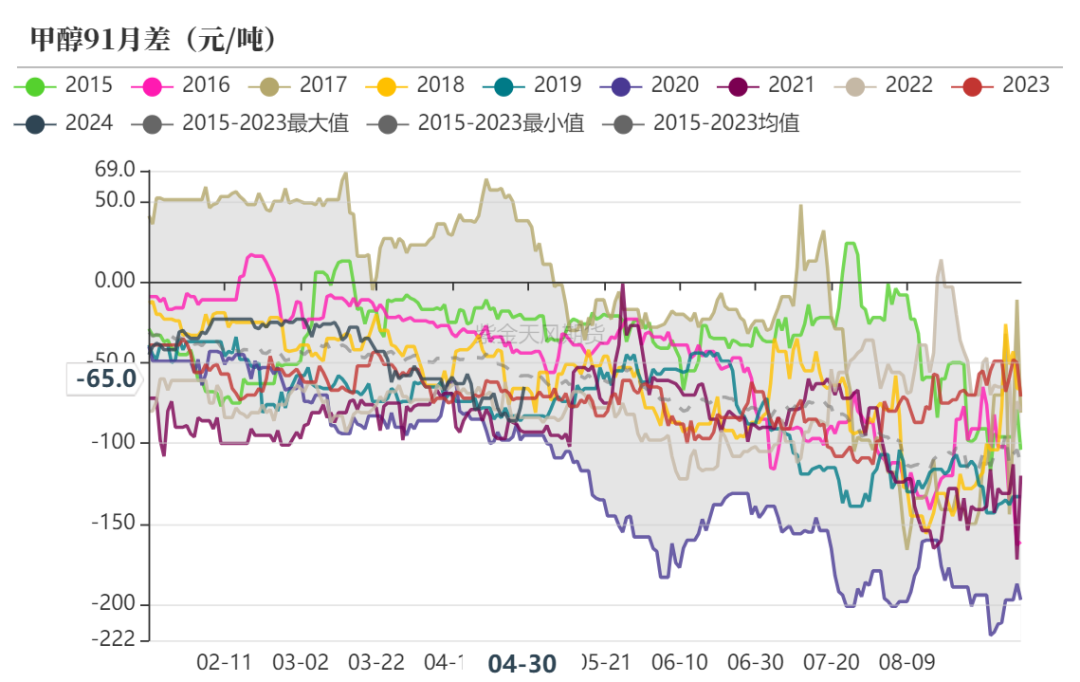

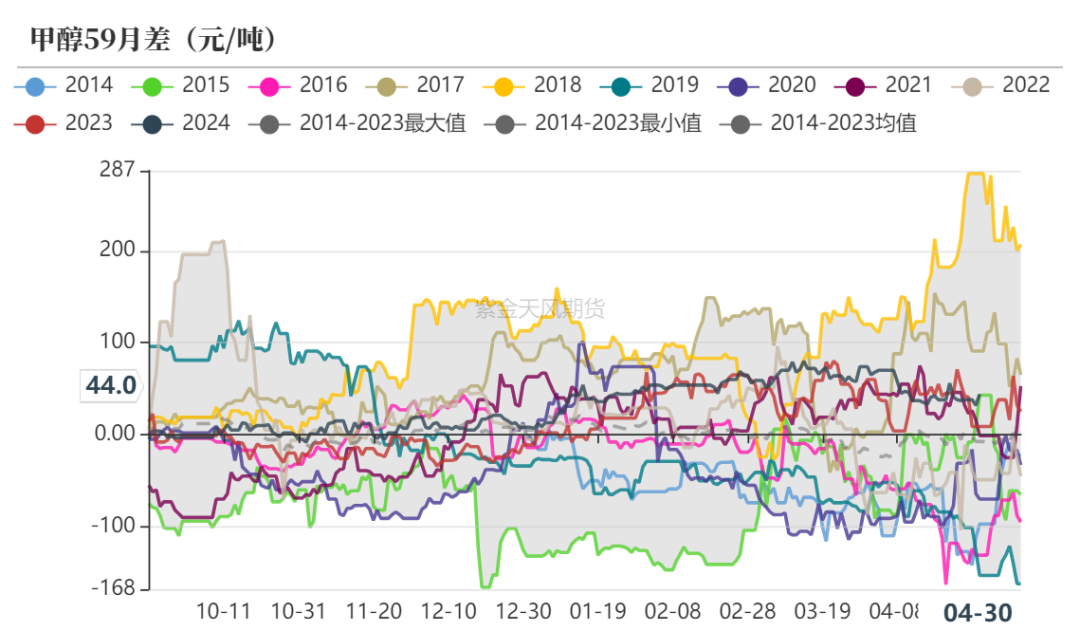

月差

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

|

|

|  |

|

微信:

微信:

发表于 2024-5-3 08:52

|

发表于 2024-5-3 08:52

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html