来源:棉花(16205, -15.00, -0.09%)软糖 整体来看,一季度的上涨行情已经兑现,虽然前期部分利多已经体现在价格中,但对于国内而言仍然有去库预期、天气炒作以及利润价差的支撑,后市需要在不确定性中寻找节奏和拐点,我们目前认为二季度需要适当回调、但对全年价格仍然维持偏多观点。 核心观点: 前期上游供应格局正在边际转宽松,无法继续作为利多进行交易,但也不是利空。 当前国内价格需要包含了对高库存的解释,深色胶还不应该完全修复价差和利润。 海外价格偏高可能是印尼供应下滑所导致的、而东南亚本土需求也支撑了高价,可能是一个长期的趋势,对国内胶价存在支撑。 当前深色胶去库不及预期,我们认为仅为短期节奏的问题。 轮储常态化之后,节奏对行情的影响可能更加重要。 高温干旱还没结束、转拉尼娜之后存在四季度的降雨预期。

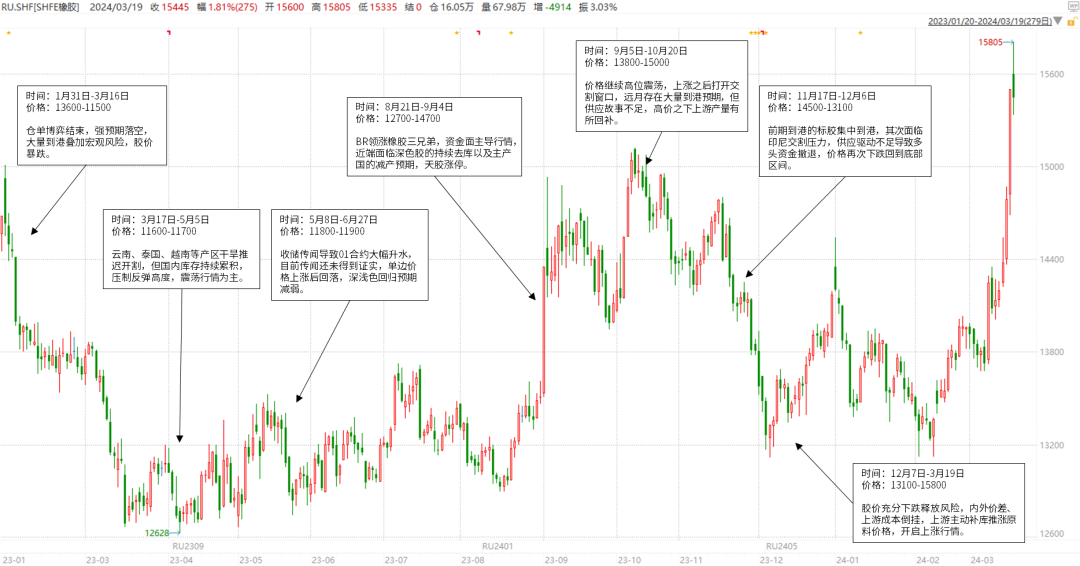

01 天然橡胶(14575, -110.00, -0.75%)行情与观点回顾 天然橡胶行情回顾

天然橡胶观点回顾  数据来源:大地期货研究院

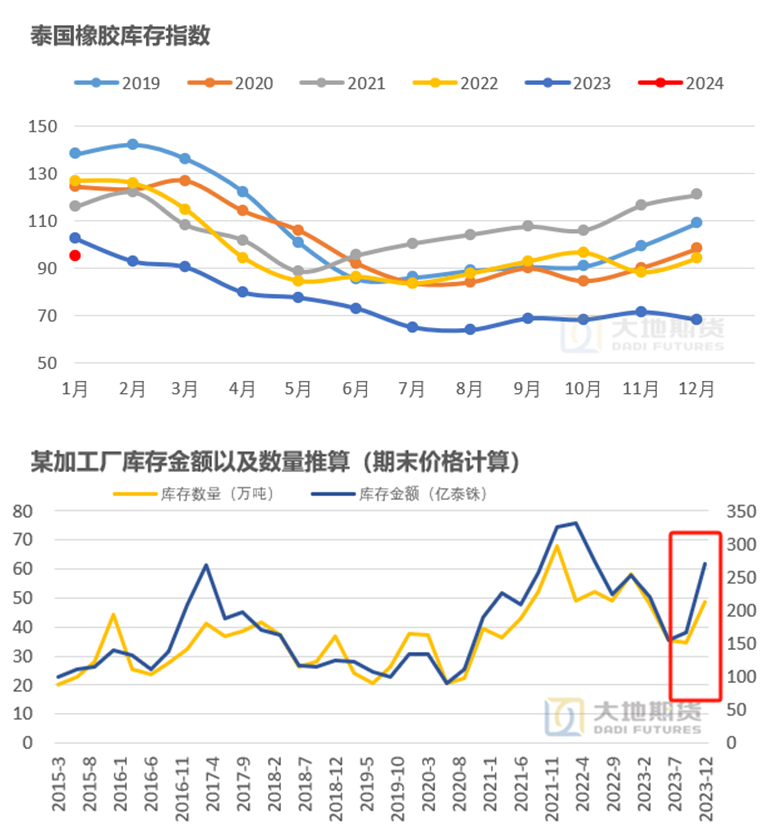

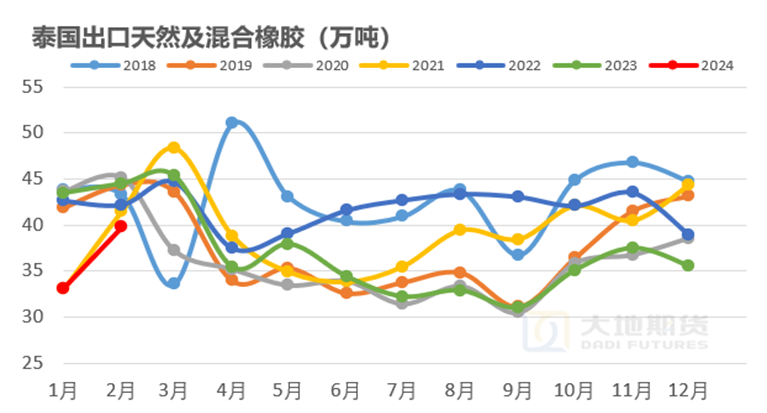

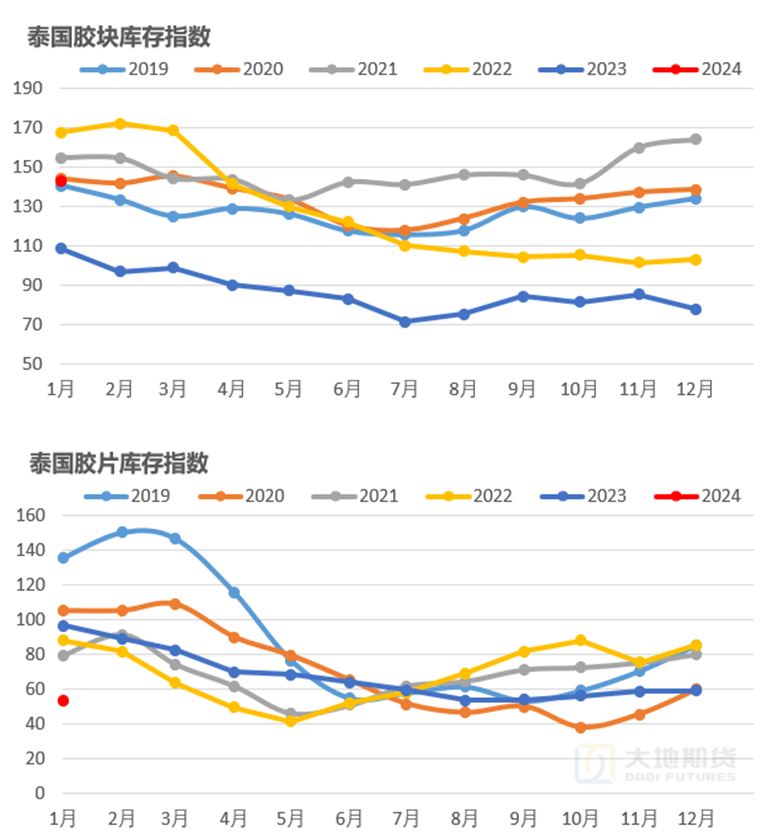

02 供应端的矛盾交易了多少? 泰国库存已经出现一定的修复 年报中供应端利多的逻辑回顾。我们年报中认为橡胶存在上涨机会,其中供应端逻辑在于上游低库存和新年度的天气扰动。一季度的行情也确实很快交易了这两个利多预期,在空头无法证伪的情况下,实现了两千点的上涨行情。 上游供应格局正在边际转宽松。这轮上涨的多头力量中,少不了上游的补库需求,无论是从泰国工业指数还是某加工厂数据来看,上游库存都有较为明显的环比增长(只不过胶块和胶片有很明显的分化),随着低产期之前的补库,至少胶块这个产品库存已经出现了修复,因此无法继续作为利多逻辑进行交易,但也并不是一个利空点。  数据来源:泰国工业指数 大地期货研究院

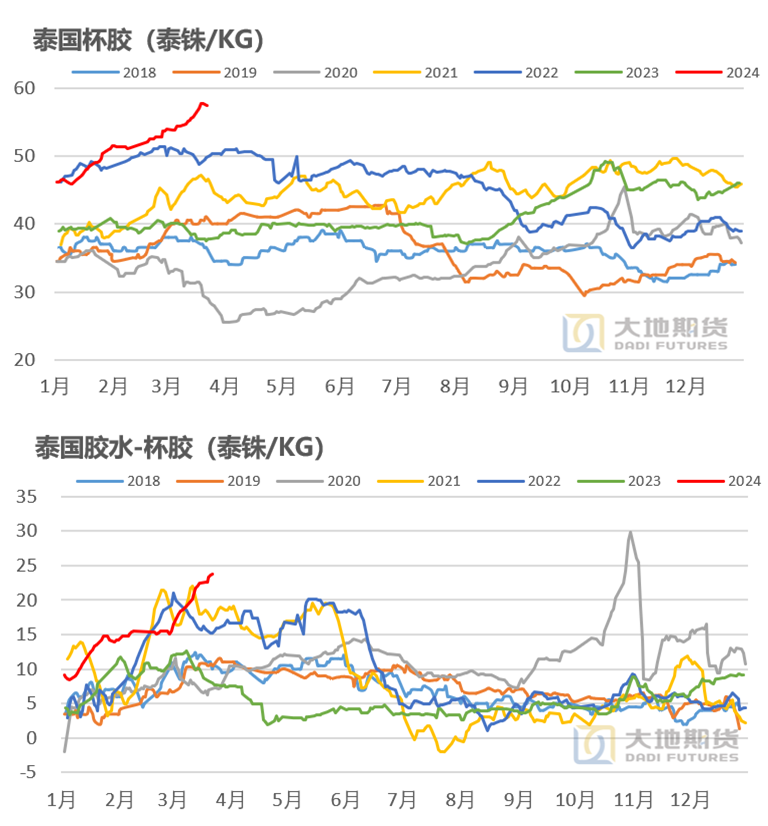

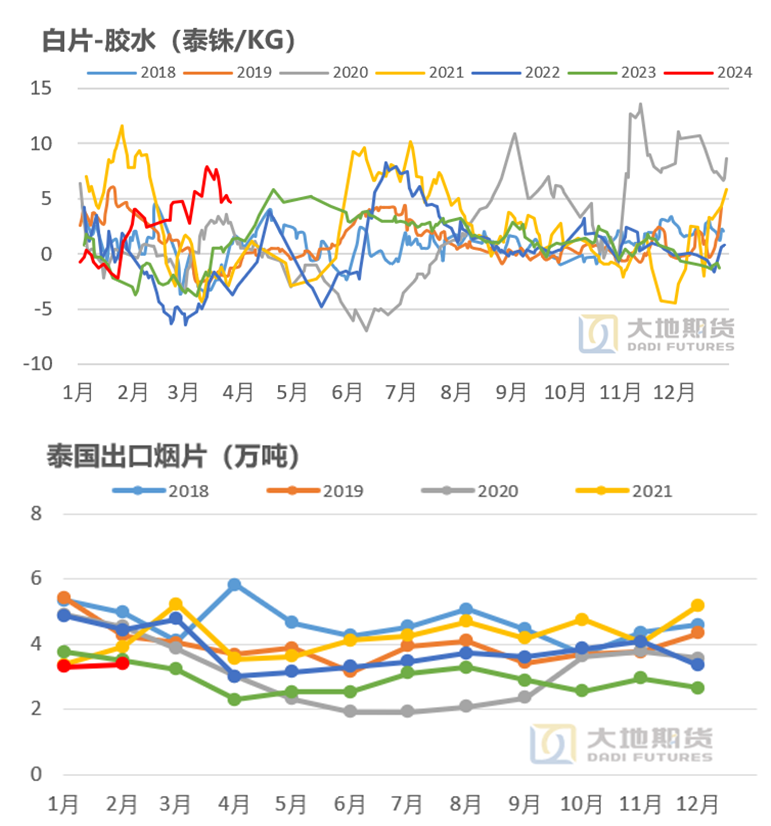

杯胶价格充分体现上游深色胶现状 杯胶价格的意义和原因。产业链条中不同价格中,最能够体现深色胶上游情况的是杯胶价格,而一季度杯胶达到57泰铢的高位。主要有几个原因,一是受到胶片、胶水价格的影响,二是深色胶本身存在国际需求以及补库需求,三是逐步进入季节性低产期,因此这三点共振导致杯胶价格触及高位。 二季度杯胶仍然得看胶水价格变动。从这几个驱动因素来看,泰国的国际需求没有听闻有明显增量、加工厂的补库需求暂告一段落,所以后市开割之后,影响杯胶价格的最大因素可能仍是胶水,而本次胶水价格上涨的逻辑与胶片息息相关,需要了解胶片上涨的原因以及持续性。 开割期的原料价格具有全年的影响力。开割期的原料价格决定了部分胶农对于该年的工作计划以及养护措施等,具有影响一整个割季的影响力,相比于开割后原料价格更加重要,如2022年原料高开低走,产出并不比2021年少太多。  数据来源:市场资料 大地期货研究院

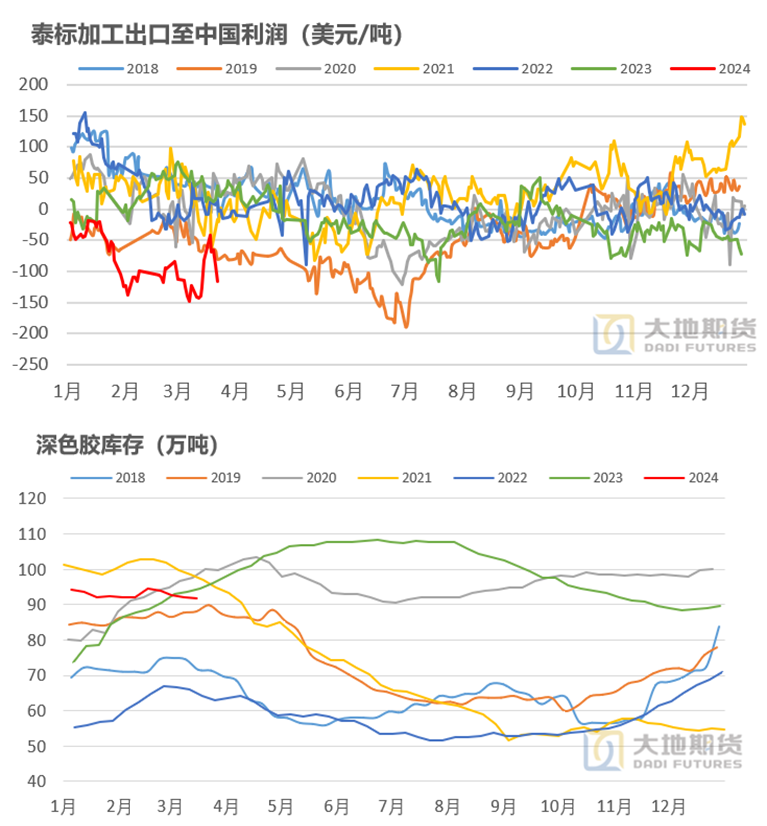

国内价格需要包含了对高库存的解释 当前国内价格需要包含了对高库存的解释。一季度以来,泰国卖中国利润始终维持负值,而在前一轮上涨过程中,价格接近成本的时候上游出货积极性明显提升,但随后又跌回原位。目前国内库存偏高,国内价格需要包含了对高库存的解释,需要利润偏低来倒逼国内去库,才能更好的迎来下一轮上涨,因此我们认为高库存之下深色胶还不应该完全修复价差和利润。 若去库则国内相对更强。抛开绝对价格来看,若二三季度去库较多,则国内价格相对海外原料、海外价格或许更强,类似2019年下半年利润的持续修复。  数据来源:大地期货研究院

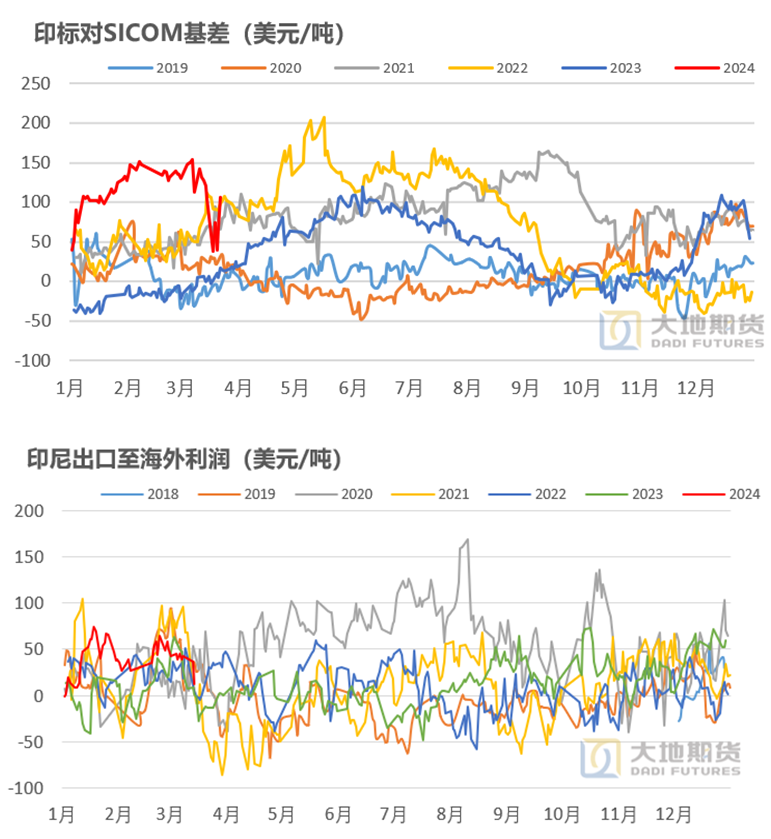

03 从国际价格到产区的转移 印尼FOB高位的原因和未来演绎 印尼FOB维持高位的原因较为重要。一季度以来,代表国际价格的印尼FOB维持高位震荡,其原因对后市行情较为重要。首先,如果原因在于需求端,需要判断是否为EUDR导致、会分流多少发往中国的泰国胶。其次,如果是供应端的原因,则判断是印尼的长期减产还是短期降雨所致、非洲能否弥补这部分缺口等问题。 我们认为可能是一个长期趋势。具体论证逻辑在下文展示,在这里先放结论:印尼FOB价格偏高的主要原因是印尼供应下滑所导致的,而东南亚本土需求不错也支撑了高价,该现象可能是一个长期的趋势,因此海外高价对国内胶价存在支撑。  数据来源:大地期货研究院

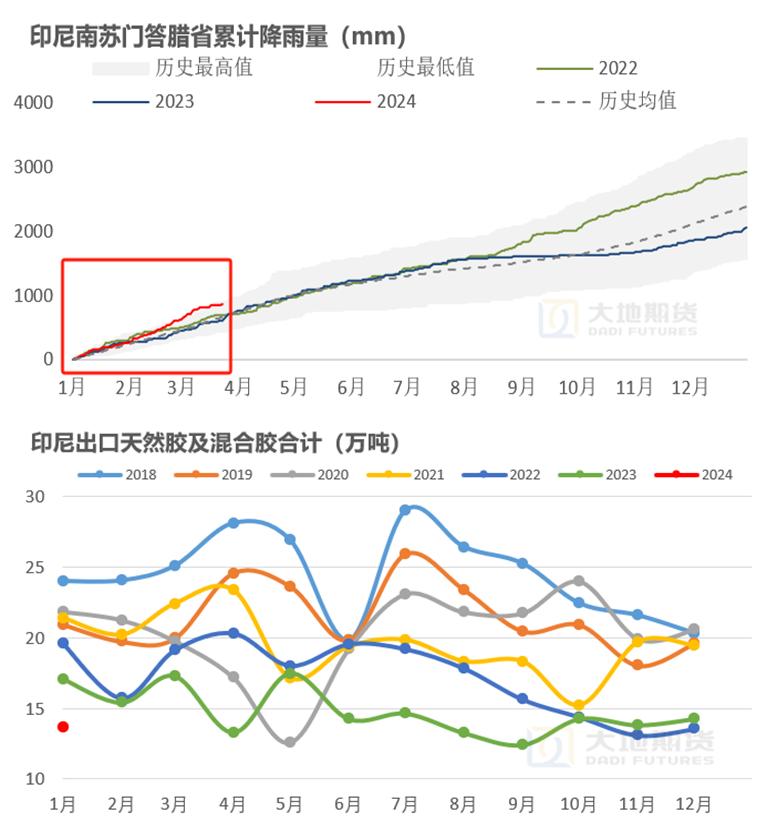

印尼存在自身的供应问题 认为印尼自身的供应问题是主要矛盾。首先,比较公认的原因是一季度印尼降雨偏多导致供应短期偏少,从降雨数据来看可以印证。从印尼出口数据来看,1月份出口同比少了20%(3-4万吨),数量级相对较多因为我们认为供应问题是导致印尼FOB价格偏高的主要矛盾,但暂时不能判断供应问题是短期还是长期,只能持续跟踪。  数据来源:路透 大地期货研究院

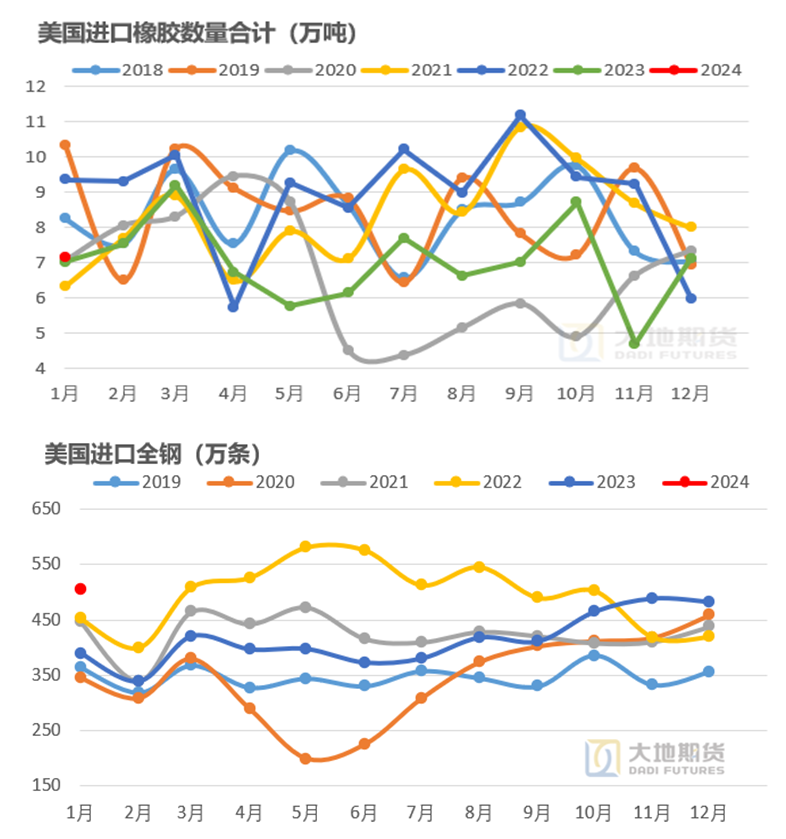

其他地区进口橡胶数量没有明显增长 从印尼利润的角度看。但是如果仅从利润角度看,一季度印尼卖海外还是有利润的,如果是供应端出现问题则大概率下游不会给出利润,说明下游还是存在高价买盘和实际需求。 其他地区进口橡胶数量没有明显增长。从欧盟、美国甚至其他地区的进口橡胶数量来看,并没有明显的增长,1月份的数据只能说正常水平,没有明显的超买。 可能是东南亚轮胎厂需求不错。但是美国进口全钢数量创出近年来同期新高,我们判断主要原因是需求较高,导致东南亚本土轮胎厂出口订单情况不错,因此这部分买盘支撑了海外价格。  数据来源:美国海关 大地期货研究院

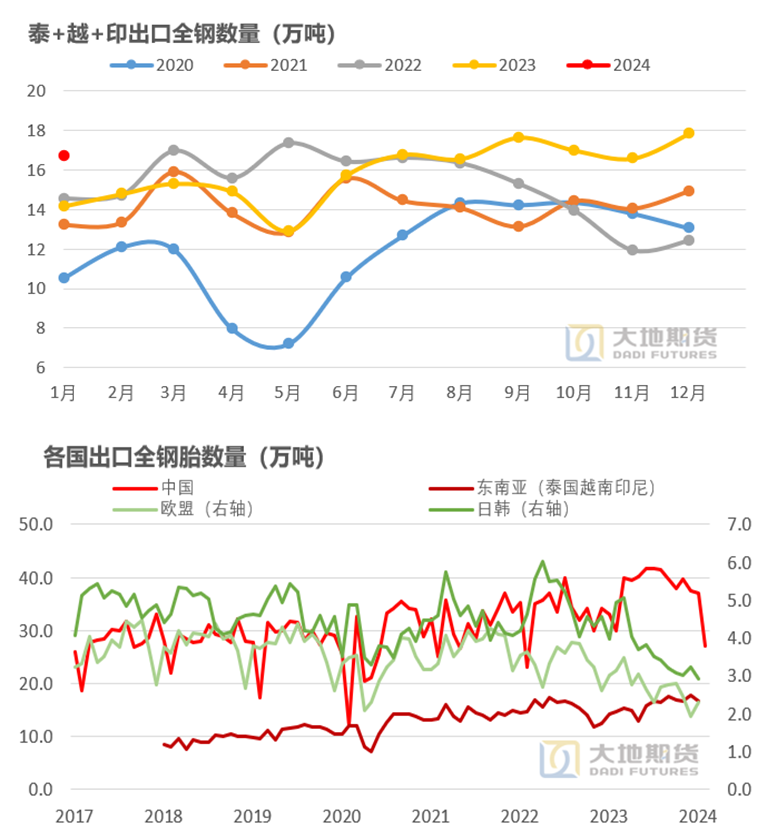

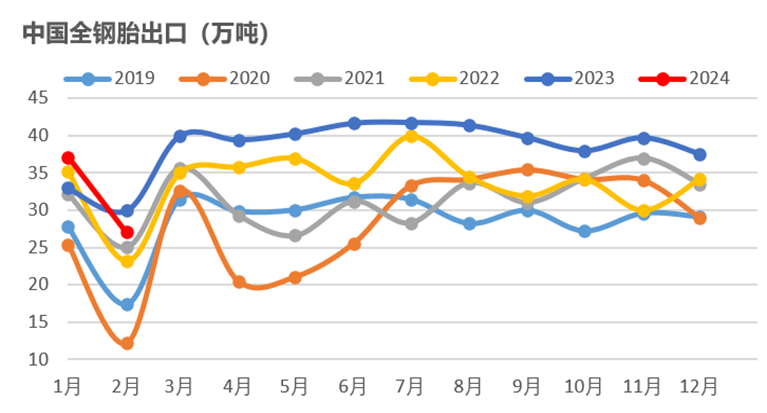

东南亚出口轮胎数量延续高位 轮胎产区正在发生转移。东南亚国家1月份出口全钢数量仍然维持较高位置,尤其是泰国和越南,可见全球的轮胎产区还在发生转移,欧盟与日韩的轮胎出口量持续下滑,而中国和东南亚的轮胎出口订单情况火爆。(注:中国最新数据较低是因为2月份春节导致)  数据来源:各国海关 大地期货研究院

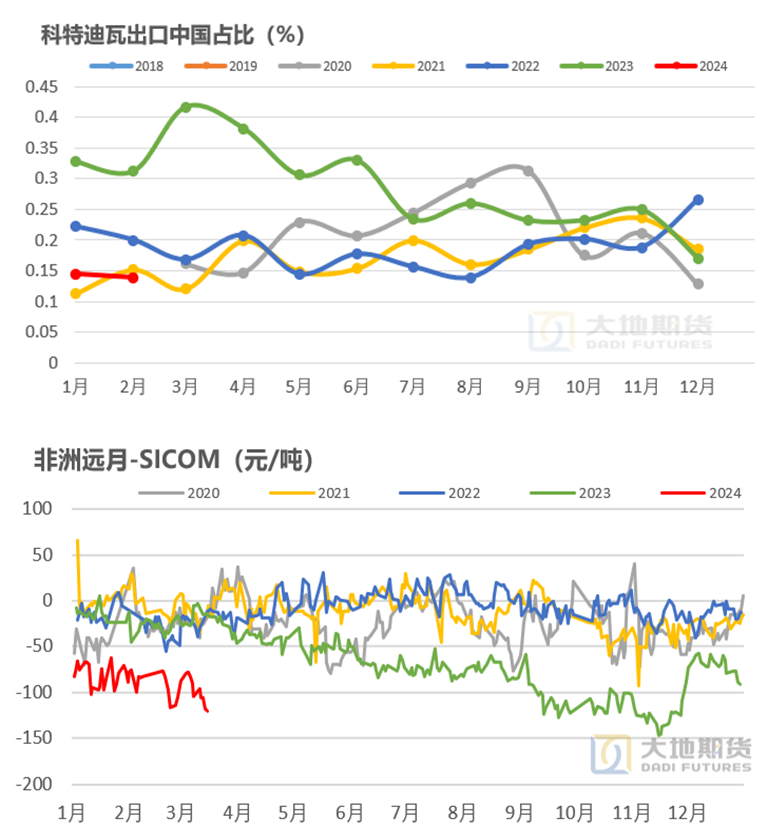

国际采购的主产区也在转移 国际采购的主产区也在转移。印尼出口减少之后,国际需求也在寻找其他地区作为替代,目前来看主要是非洲以及泰国。前两个月数据,非洲、泰国出口至中国的比例都处于低位,尤其是科特迪瓦,主要原因仍然是非洲胶的内外价差。 非洲胶库存持续减少。科特迪瓦出口至中国数量同比减少2-3万吨/月,这也导致保税区内非洲胶库存的持续减少。  数据来源:大地期货研究院

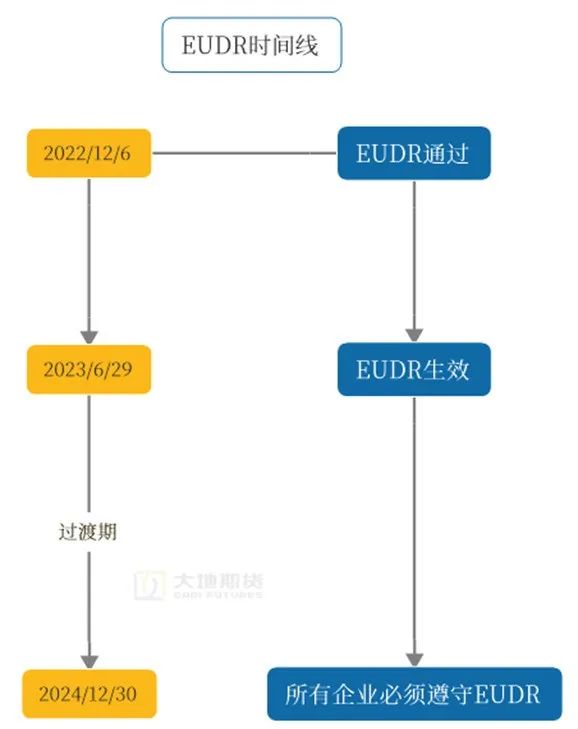

EUDR对行情影响的重新评估 对行情产生影响的几个问题。在EUDR逐步推进的过程中,市场主要关心EUDR对行情的影响主要在几个方面:一是否会抬高全球原料价格,我们认为会抬升EUDR橡胶的价格,但对其他大部分非EUDR橡胶的原料价格影响有限(欧盟150万吨橡胶和轮胎折算消费量,占全球大约10%左右),且长期来看该成本可能会下降;二是目前的海外高价是否包含了EUDR的补库效应,从规则上来看补库普通橡胶是无效的,因此当前国际需求可能是正常刚需;三是推迟产区评级的措施让市场担心欧盟的态度转变。  数据来源:大地期货研究院

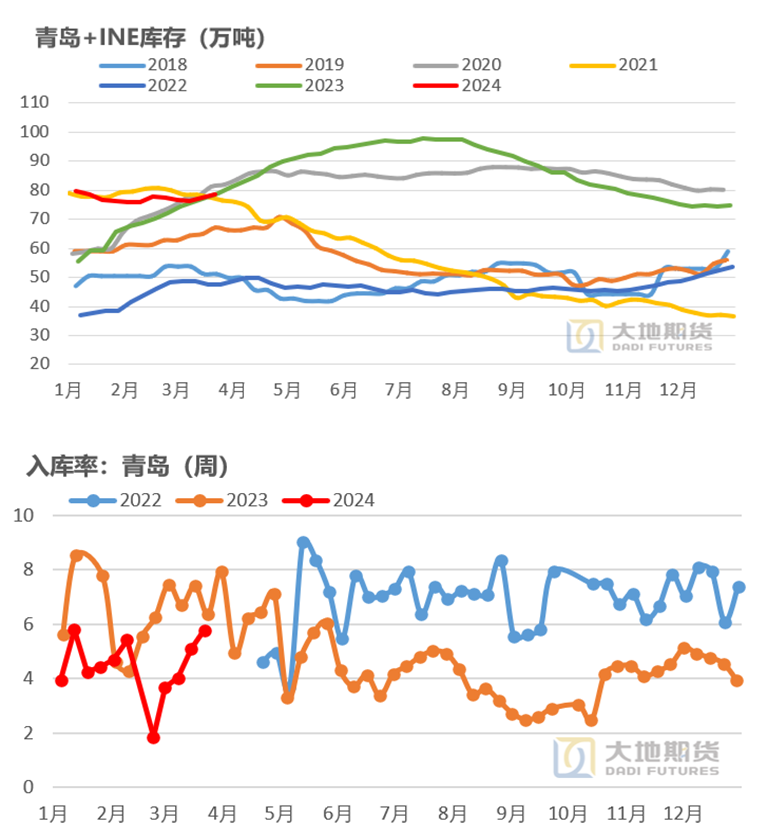

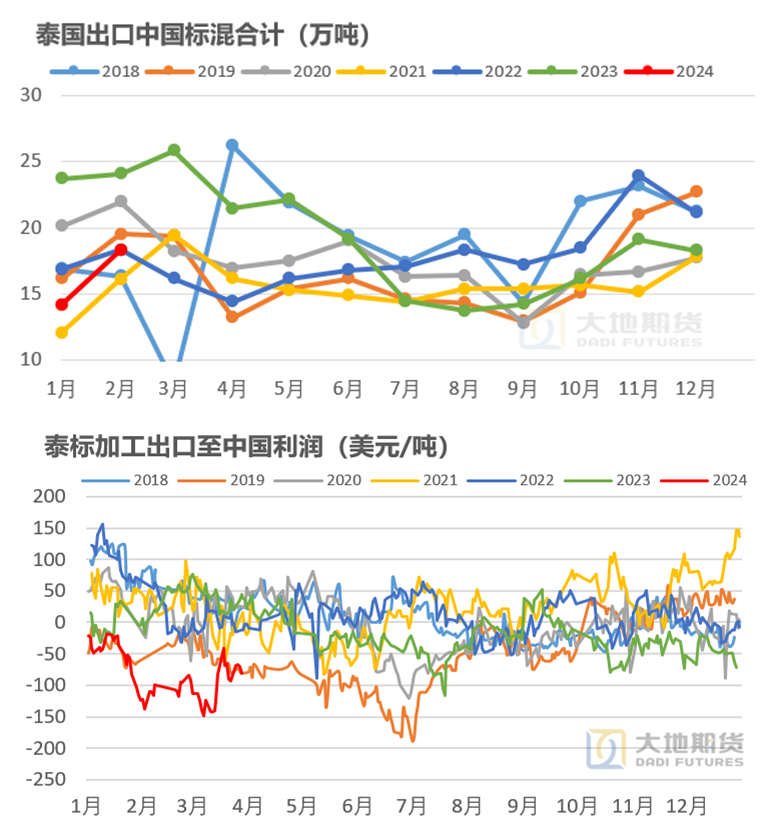

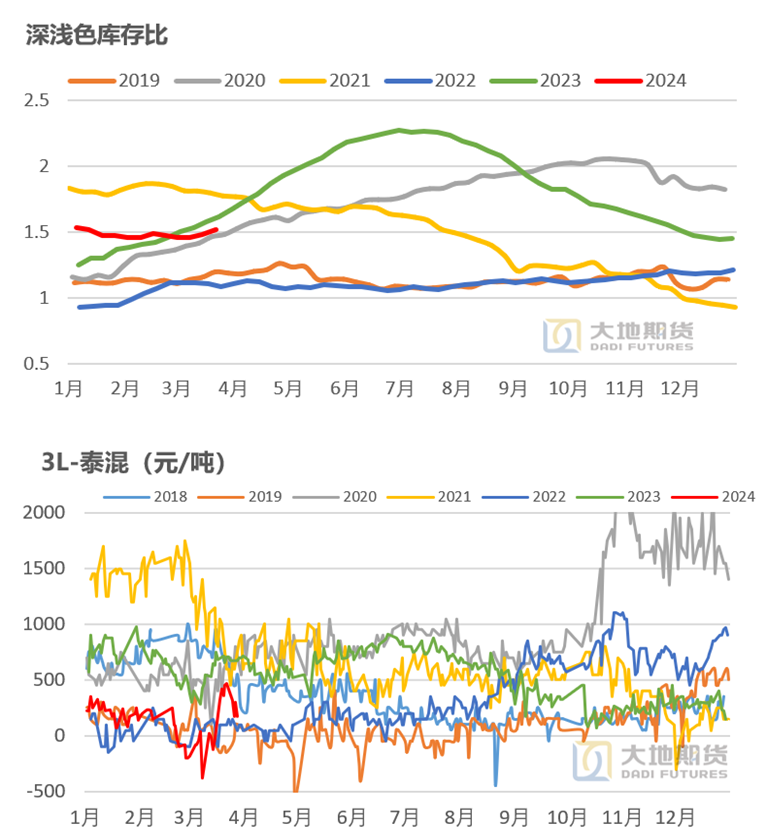

04 青岛去库不及预期说明了什么? 3月份青岛去库不及预期 深色胶去库不及预期。深色胶去库加速的预期是多头以及深浅回归的主要逻辑,但是3月份深色胶库存去库不及预期,甚至呈现累库状态,尤其是区外混合胶库存,导致市场对该逻辑有所怀疑。 主要原因是入库较多。分析其累库原因,近两周提货可能随着上涨而小幅减少,但幅度并不太大,我们判断主要原因在于其入库率较高,甚至接近2023年同期水平,而2023年一季度泰国出口至中国数量同比增加10万吨/月,该入库率与泰国出口量不匹配。  数据来源:钢联 大地期货研究院

认为是短期节奏的问题 去库不及预期的几种可能性。去库不及预期主要是3月份泰国出口量可能会有明显增长,那么有几种可能性:一是前期10、11月份出售的货物集中到港,属于节奏问题而非长期出口偏多;二是产量增长超出预期,上游在补库的同时亏损卖给中国,那么今年将持续出口偏多;三是需求端远不及预期,但从出库数据来看并没有同比减少很多。因此,对行情的判断主要在于泰国出口至中国数量的增加是否仅为短期节奏导致。 认为是短期问题。从平衡表来看,今年泰国整体库存偏低需要补库,在出口中国利润偏低的情况下,难以维持较高的出口量,因此我们认为仅为短期节奏的问题。  数据来源:泰国海关 大地期货研究院

是否意味着今年产出问题不大? 今年需要博弈的是增产多少的问题。目前去推测产出增量仍然太早,一是仅仅两周累库且还没出口数据来验证、二是新割季还未开始、三是天气问题还是未知。但确实听闻在高价之下,胶农积极性有所提高,而这也是在预期之内,只不过今年需要去博弈的是增产多少的问题,而现在就去确定全年的产量肯定为时过早。  数据来源:大地期货研究院

05 烟片胶与浓乳的逻辑 上游不同胶种库存出现一定分化 胶片的库存显著小于历史同期。从泰国工业指数来看,胶块和胶片库存出现了明显的劈叉,和烟片的大幅上涨也能够相互印证。从制作流程上来说,胶水可以制作胶片或者浓乳,而从数据来看浓乳库存并不少,所以问题仅在胶片自身。可能主要有两个原因,一是上游加工厂产品的调整、二是打击缅甸走私,导致烟片的供应量减少,这两点似乎短期难以解决。  数据来源:泰国工业指数 大地期货研究院

烟片胶对行情的影响 泰国胶水系产品出口较少。从1、2月份泰国出口数据来看,胶水系产品的出口量是近年来最低的,主要原因有几点,第一是泰国南部的产量或许存在问题、第二是泰国本土需求较高。 对行情的影响。烟片价格走高对RU行情存在一定影响,主要在于胶片利润上升之后,对胶水的分流,从而导致浓乳供应偏紧,最终抬高国内浅色胶的价格,但是烟片产销量始终偏少,可能分流的数量也没有很多,不能构成主要矛盾。另外,无法通过非官方途径出口的胶片半成品,可能通过出口至其他国家加工成深色胶,因此这一点不利于深浅色回归。  数据来源:大地期货研究院

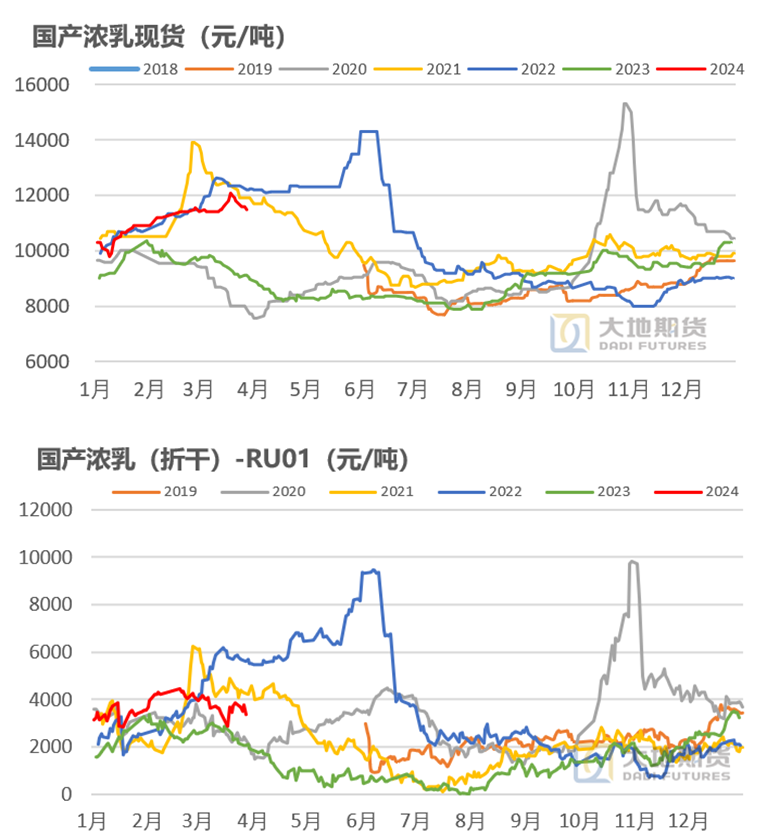

浓乳价格对RU01的定价 浓乳存在缺口。浓乳的供应端主要分为进口和国产,目前问题在于泰国浓乳进口偏少,而需要越南、国产浓乳弥补缺口,因此判断未来开割之后的浓乳价格要比去年同期略贵,当然还得关注今年越南和海南的天气情况。 对RU01合约的估值。那么按照10000左右的浓乳价格,RU01估值大约是在14500-15000左右,那么RU09合约价格大约是在13500-14000左右。  数据来源:大地期货研究院

06 深浅色回归还是存在一定挑战 轮储的节奏或许相比数量更重要 轮储的基本情况。新一轮抛储已经落地,加上前一轮抛储一共已经成交接近9万吨,收储预估收6万吨左右(暂不考虑仓库问题),目前仓单数量为21-22万吨左右,那么可以交割的数量为15万吨,相比2023年交割数量接近。 轮储常态化之后,节奏对行情的影响可能更加重要。2023年,收储3.2万吨仓单之后明显不及市场预期,虽然有下一次收储的预期,但是全乳与3L价差在10月份之后出现一轮较为彻底的回归,因此轮储常态化之后,节奏对行情的影响可能更加重要。  数据来源:大地期货研究院

目前还不具备深浅色回归的条件 当前基本面不具备马上回归的基础。对于深浅色回归的问题来说,几乎每一次无法回归都是因为深色胶数量过多,而目前最大的问题在于深色胶库存去库不及预期,而当前3L-混合价差并不太大,因此当前基本面不具备马上回归的基础。  数据来源:大地期货研究院

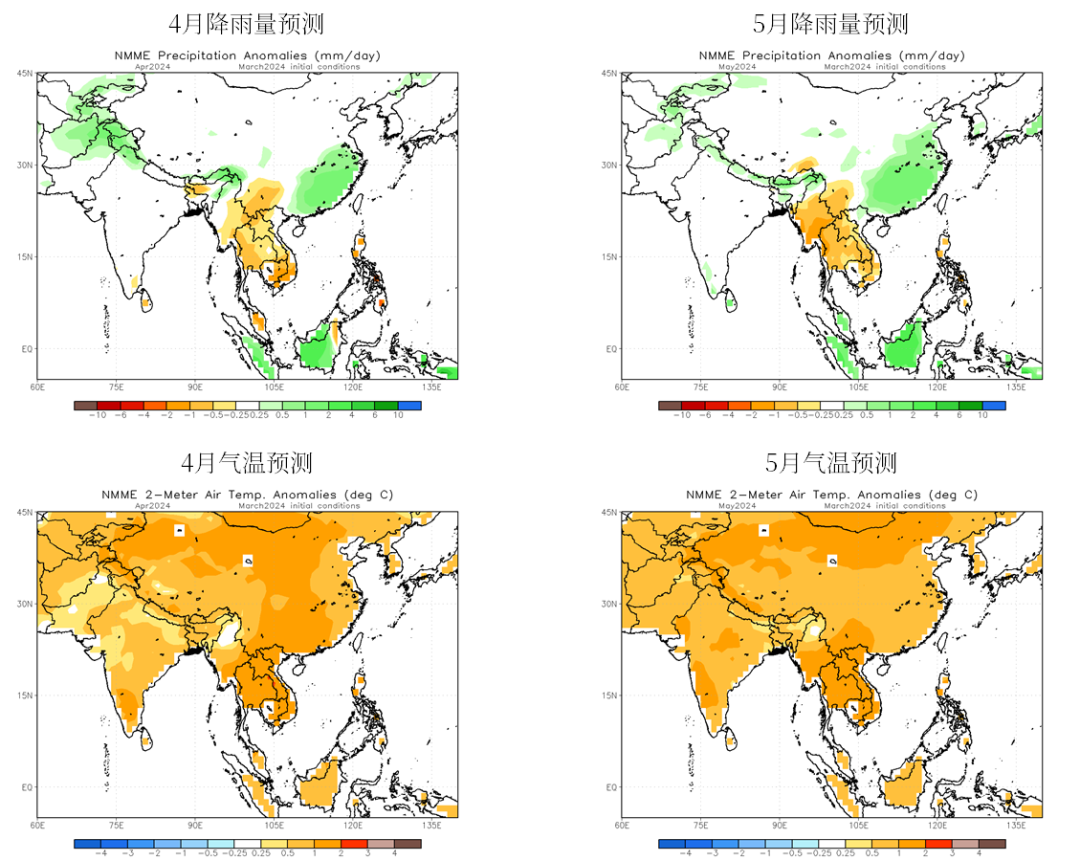

07 天气的交易还没结束 NOAA预计4、5月份降雨量偏少 干旱对浓乳影响或许更大。根据NOAA的预测,干旱的情况主要影响泰国东北、云南、越南等地,而其中越南、云南对浓乳供应影响较大。另外,产业链中浓乳库存偏低,泰国浓乳价格偏高,若国内、越南开割存在问题,则对浓乳存在推涨作用,因此有利于RU上涨以及RU对NR走扩。  数据来源:NOAA 大地期货研究院

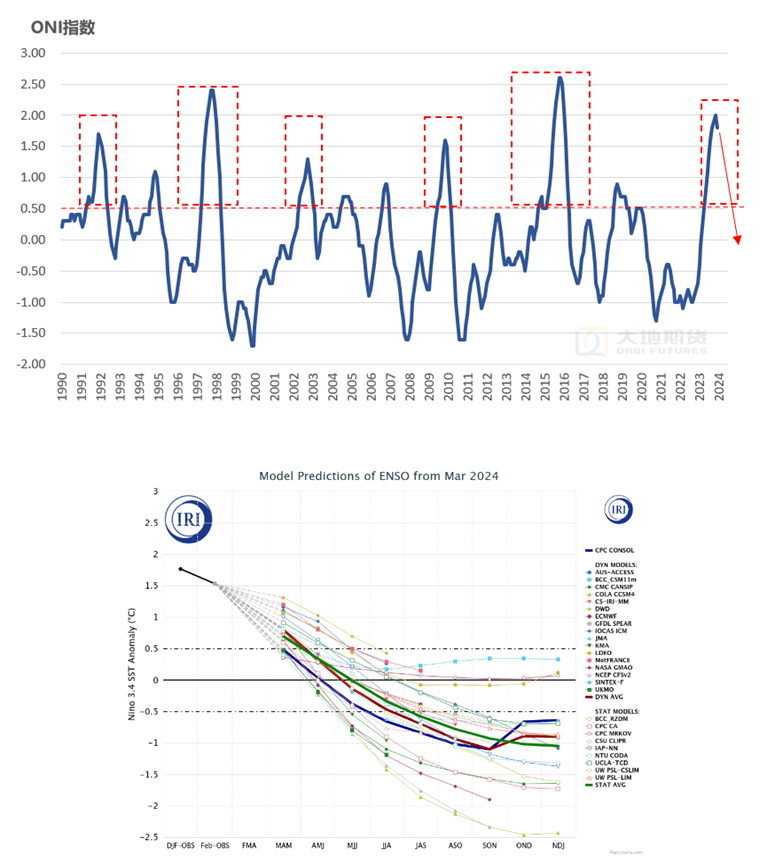

下半年要转拉尼娜,关注降雨的增加 四季度可能会有较多降雨预期。从历史来看,强度较大的厄尔尼诺现象之后,一般都会转为拉尼娜现象,拉尼娜现象主要体现为东南亚降雨偏多。参考最近两次类似年份:2010、2016年,在四季度都有一场大雨,也将胶价大幅推涨至高点,因此天气炒作可能还未完全结束。  数据来源:大地期货研究院

08 国内全钢需求情况如何? 轮胎出口预计仍然维持强势 出口强势的逻辑。中国轮胎出口的逻辑没有改变,一是成本偏低导致的订单转移,二是除欧美之外的发展中国家经济发展、一带一路国家需求的提升,这两点导致轮胎出口订单维持相对强势,目前根本逻辑没有改变,因此我们对出口的预期仍然维持乐观。  数据来源:大地期货研究院

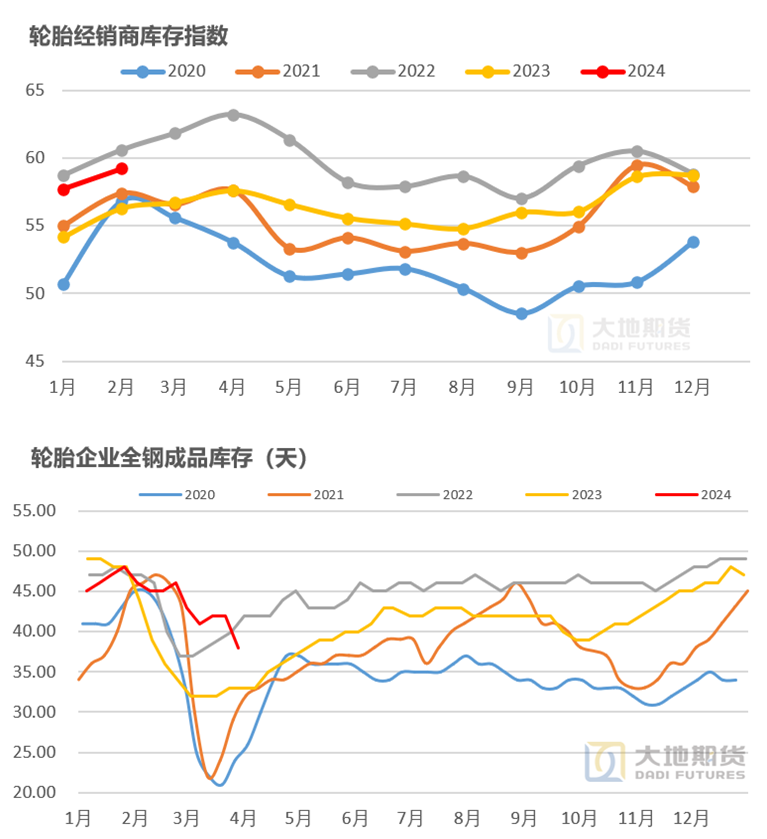

全钢库存数量偏高 全钢库存数量偏高。虽然全钢出口需求较高,但是国内需求一般,难以消化全钢的产量,因此现在全钢的问题在于内需偏弱导致的库存偏高,且不仅是轮胎厂成品库存偏高,经销商库存同样较高。轮胎厂采用继续涨价来向下传导库存的方式,上周库存已有明显减少,关注持续性。  数据来源:大地期货研究院

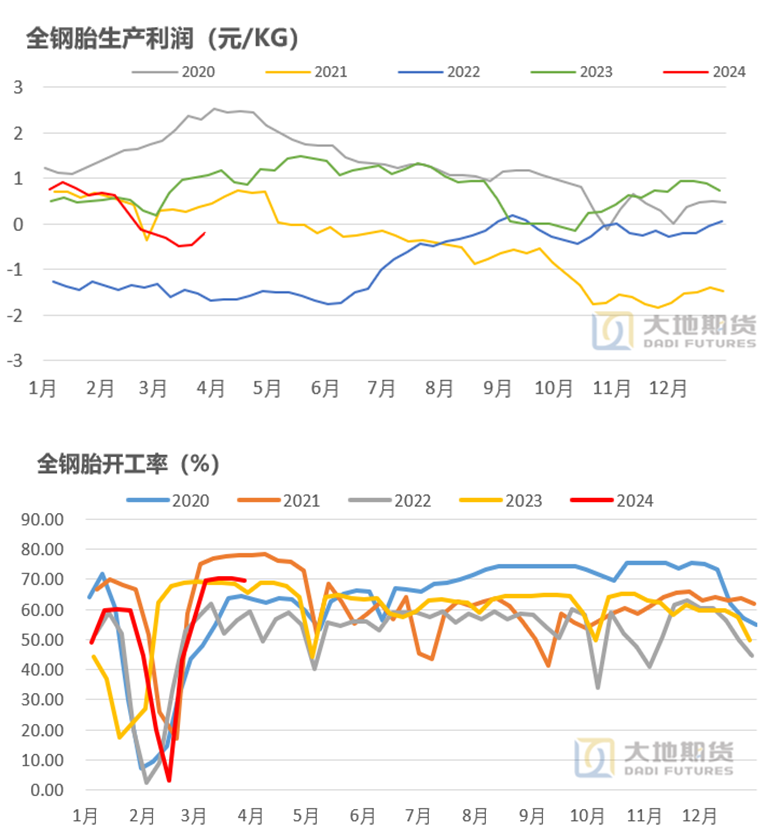

内需预计负增长 内需无法给很高的增速预期。对于全钢开工而言,目前开工率维持相对高位,但由于库存累积以及成本抬升,导致轮胎厂出现亏损,后市可能存在降负预期,因此内需无法给很高的增速预期。  数据来源:大地期货研究院

|

|

|  |

|

微信:

微信:

发表于 2024-4-3 09:23

|

发表于 2024-4-3 09:23

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。