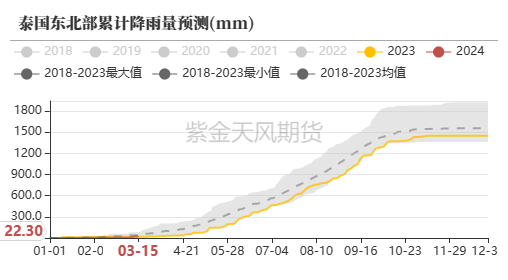

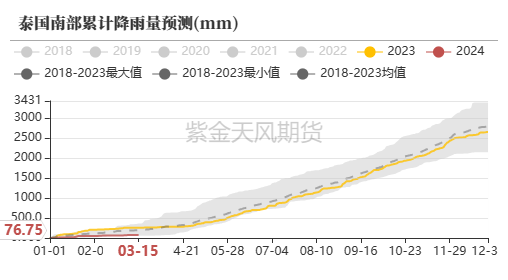

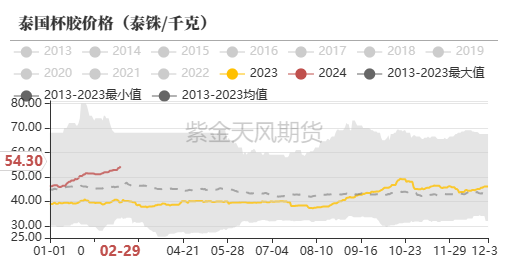

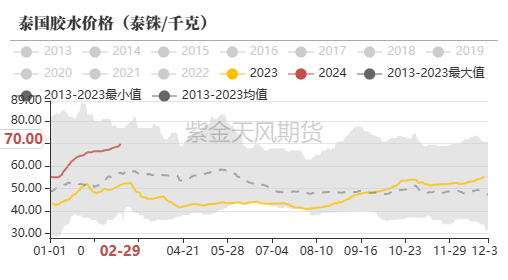

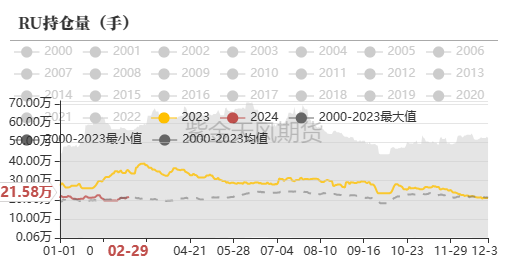

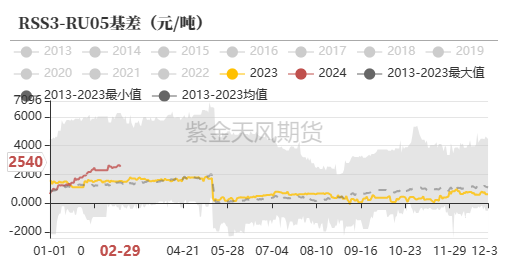

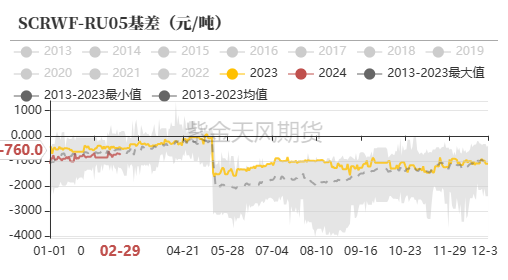

来源:紫金天风期货研究所 核心观点:RU中性偏多 NR中性偏多 盘面:本周期(2.26-2.29)RU、NR上涨;RU-NR价差扩大(+120);RU05-09月差延续C结构,走强(+40)。 基本面:RU:期货库存环比增加+浓乳制品厂库存偏高(空),但原料持续上涨+全乳胶现货库存环比下降+供应淡季(多),判断下周期RU价格震荡上行。NR:期货库存环比增加(空),但标胶现货持续去库+轮胎厂开工率提升+可用库存下降+2月轮胎企业库存去库(多),判断下周期NR价格震荡上行。 RU05-RU09月差:中性 RU01-05、RU05-09月差延续C结构,RU05-RU09月差在进入交割月时,9年历史均值为-300元/吨,可逢高位做反套。 RU-NR价差:中性偏多 考虑到短期NR大幅拉涨存在回调,水杯价差高位,NR利多被消化,RU-NR价差提前走缩,可逢低正套。 泰国供应:偏多 天然橡胶(13915, 15.00, 0.11%)逐渐进入供应淡季,原料产出减少,原料价格易涨难跌,供应面对价格产生一定支撑作用。 国内供应:中性 国内主产区仍处于停割期。 轮胎:偏多 半钢、全钢库存可用天数环比下降5-6%;2月,全钢企业期末库存下降7%。 制品:中性偏空 浓乳制品厂库存偏高。 社会库存:RU中性偏多 NR中性偏多 截至2月23日,中国全乳胶现货库存环比减少0.49%;青岛标胶现货库存环比下降1.96%。 期货库存:RU中性偏空 NR中性偏空 截至2月23日,上期所天胶期货库存增加2.93%;上海国际能源中心20号胶期货库存增加0.36%。 RU基差:中性 截至2月29日,SCRWF-RU基差为-760元/吨,比2月23日上涨。 NR基差:中性偏多 截至2月29日,STR20-NR基差为-206元/吨,比2月23日上涨。 泰国:原料持续上涨 出口继续下滑 原料持续走高

数据来源:路透,隆众,紫金天风期货研究所

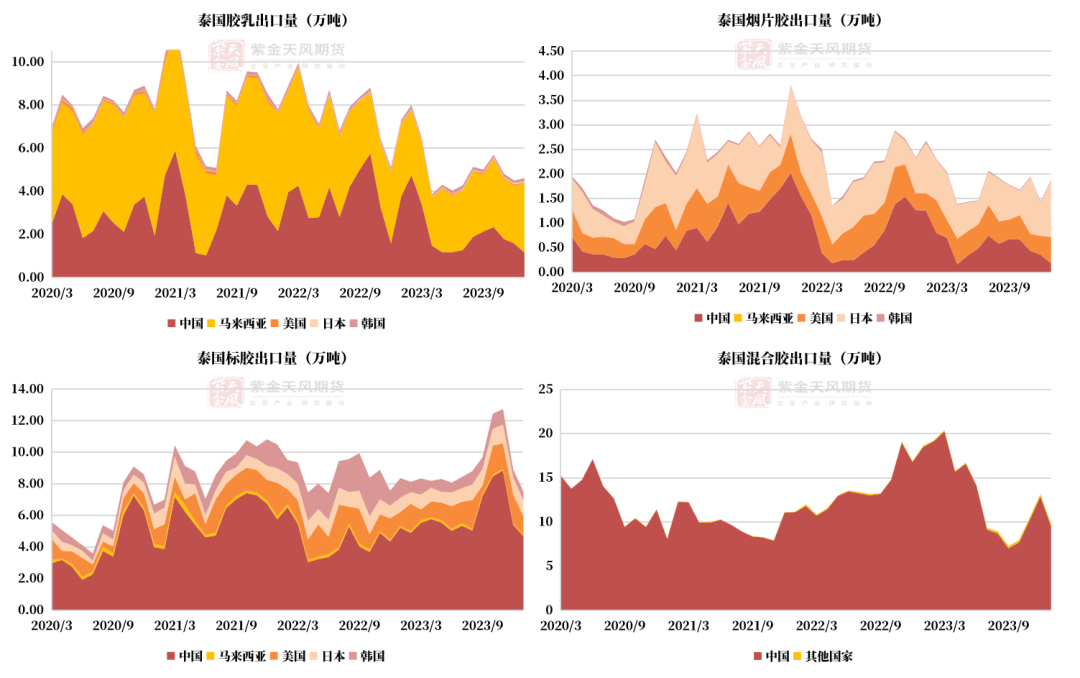

泰国1月出口总量同、环比均减少 泰国海关数据显示,泰国2023年天然橡胶出口量为358万吨,同比减少8.79%,1月出口量为23.65万吨,同比减少36.11%。 1月,泰国烟片胶出口量为1.88万吨,同比减少29.87%。 1月,泰国标胶出口量为7.51万吨,同比增加10.27%。 1月,泰国混合胶出口量为9.76万吨,同比减少47.56%。

数据来源:泰国海关,QinRex,紫金天风期货研究所

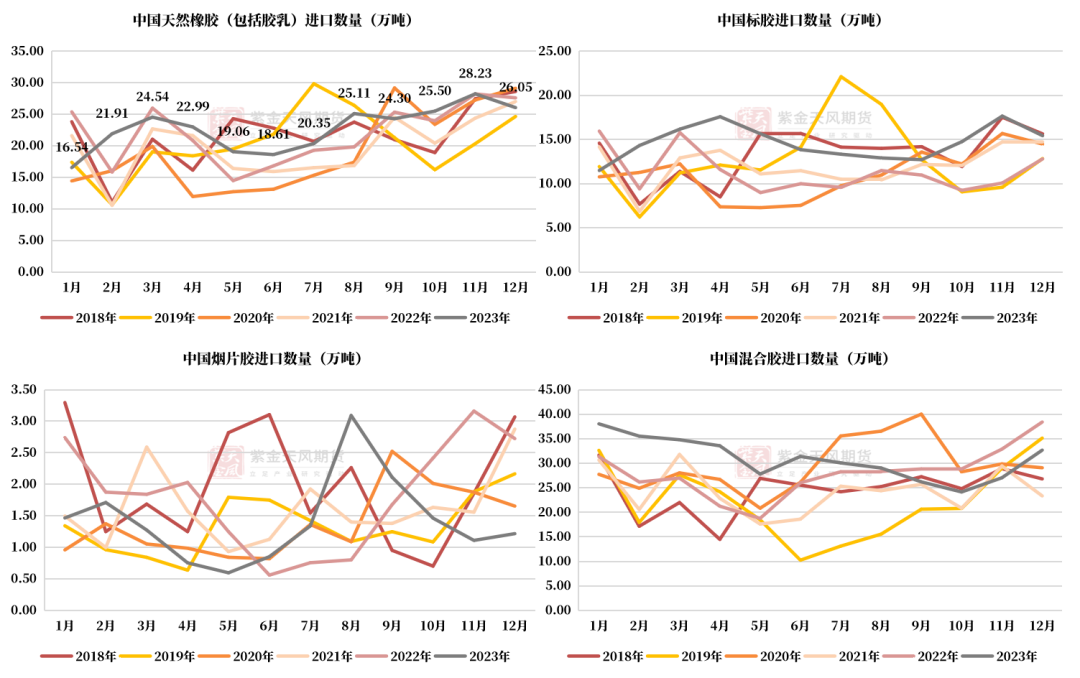

国内:等待开割 1-12月累计进口天然橡胶增加4% 12月,中国天然橡胶进口量为26.05万吨,1-12月累计同比增加3.65%。 12月,中国烟片胶进口量为1.22万吨,环比12月增加9.61%,1-12月累计同比增加22.17%。 12月,中国标胶进口量为15.43万吨,环比12月减少12.58%,1-12月累计同比增加29.42%。 12月,中国混合胶进口量为32.68万吨,1-12月累计同比增加10.17%。

数据来源:海关总署,QinRex,紫金天风期货研究所

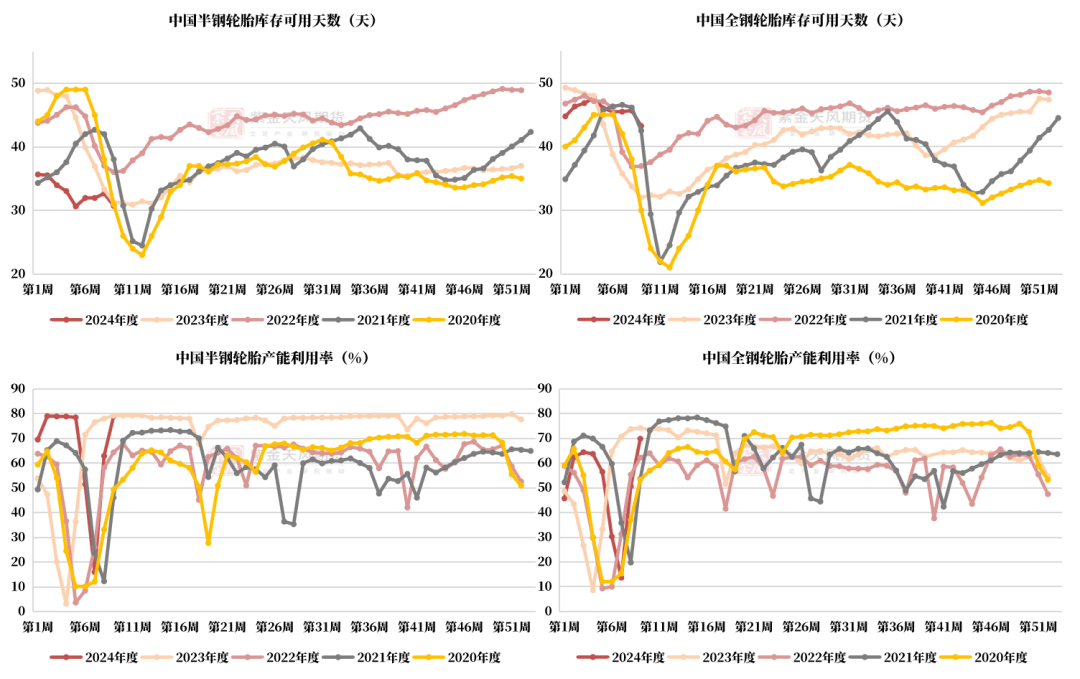

产能利用率提升 库存下降 产能利用率提升,库存下降  数据来源:隆众,紫金天风期货研究所

1月全、半钢轮胎企业库存环比减少  数据来源:隆众,紫金天风期货研究所

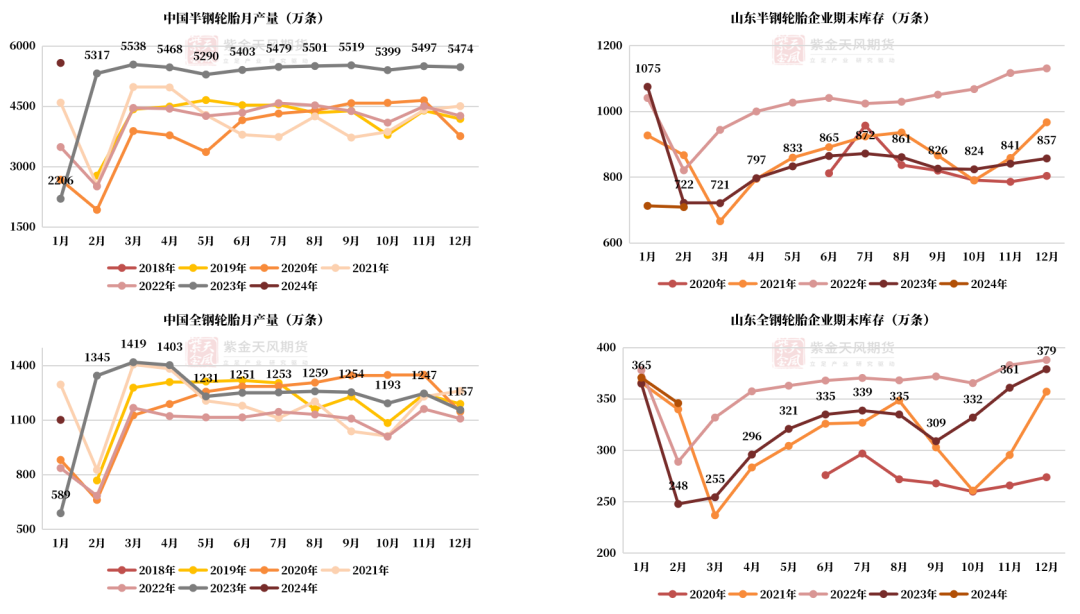

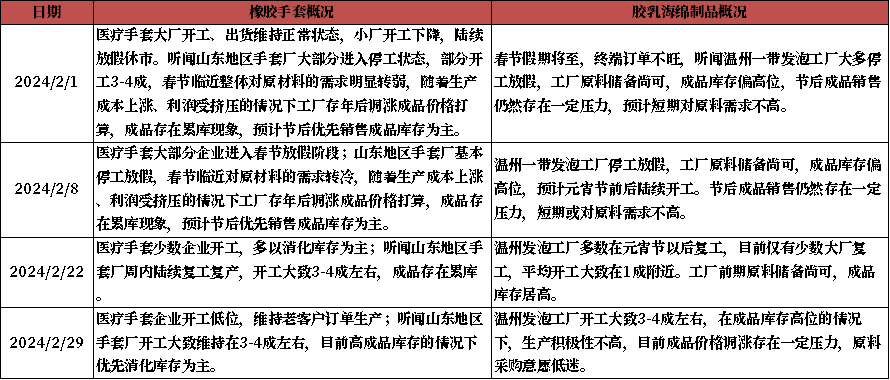

下游制品厂采购原料意愿低迷  数据来源:隆众,紫金天风期货研究所

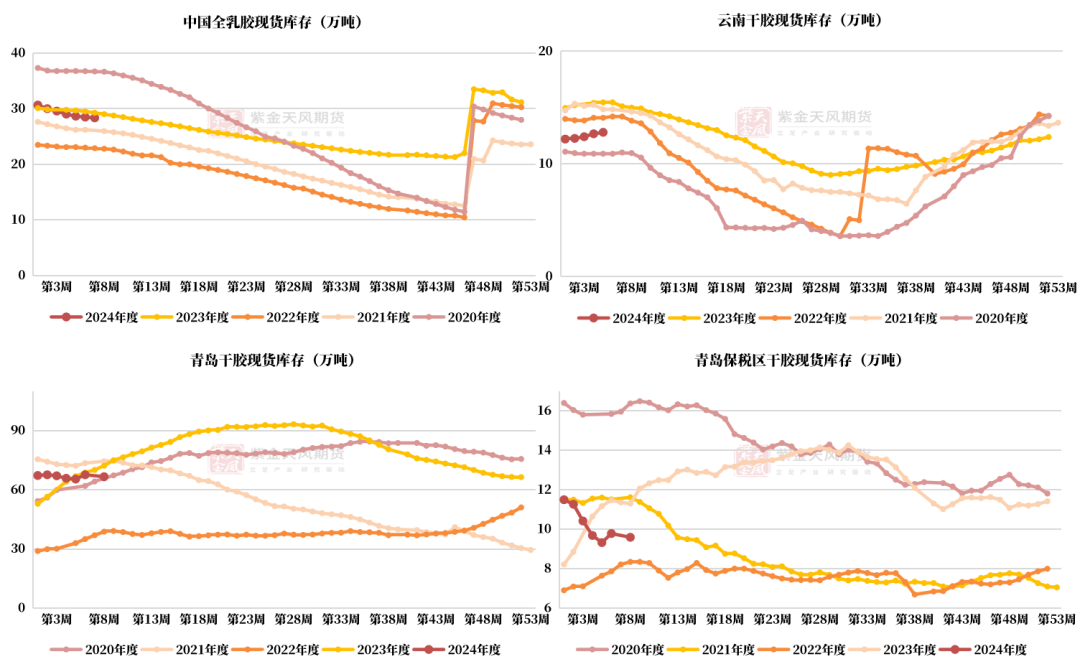

标胶去库幅度>全乳胶 截至2月23日,中国全乳胶现货库存28.4万吨,环比减少0.49%。 截至2月23日,深色胶现货库存为95.8万吨,环比减少1.36%。 截至2月23日,中国青岛标胶现货库存9.6万吨,环比下降1.96%;混合胶库存为57.0万吨,环比减少1.34%。

数据来源:隆众,紫金天风期货研究所

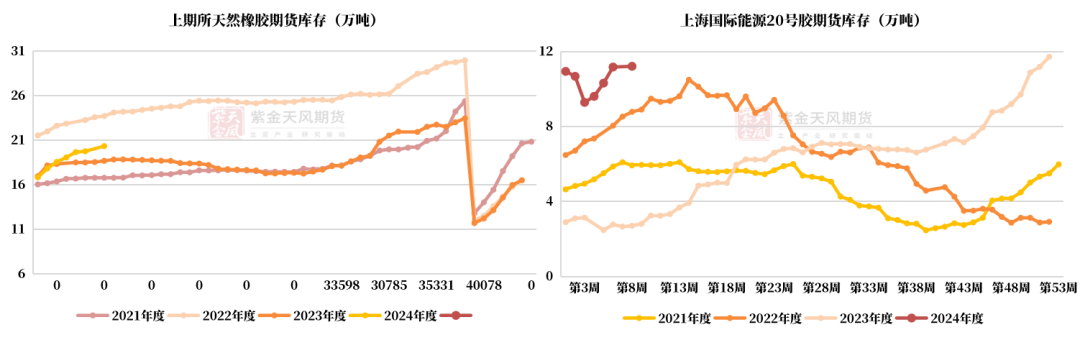

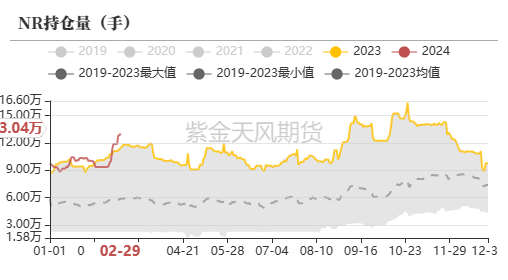

RU、NR库存环比增加

数据来源:隆众,紫金天风期货研究所

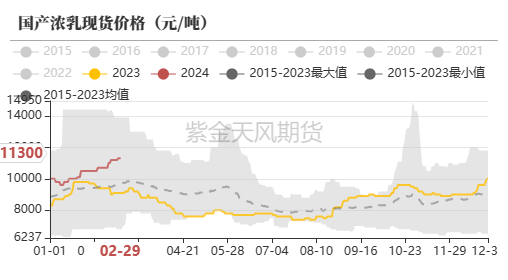

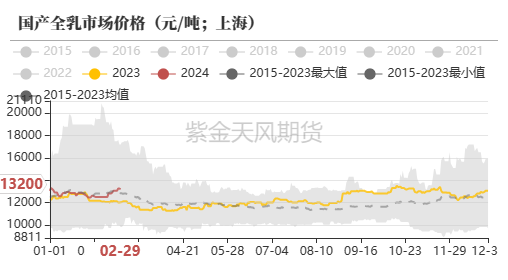

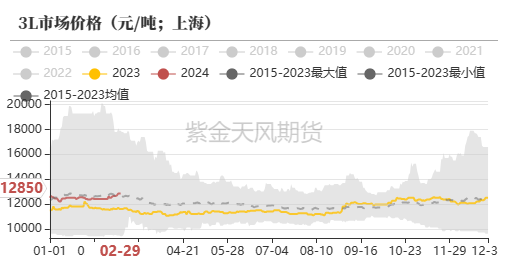

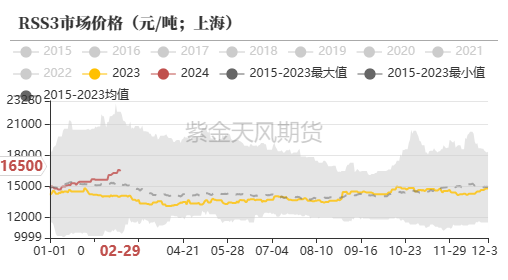

深浅色现货价格上涨 3L、烟片价格涨幅较大 截至2月29日,浓乳胶价格为11300元/吨,环比上周上涨100元/吨。 截至2月29日,国产全乳胶价格为13200元/吨,环比上周上涨150元/吨;越南3L价格为12850元/吨,环比上周上涨200元/吨。 截至2月29日,RSS3烟片胶国内市场价格为16500元/吨,环比上周上涨200元/吨。

数据来源:QinRex,紫金天风期货研究所

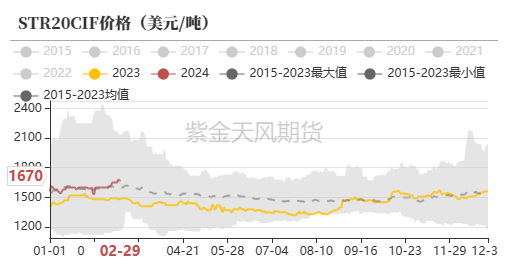

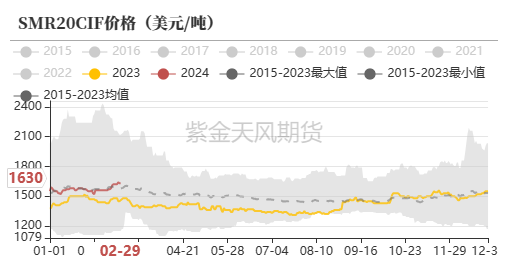

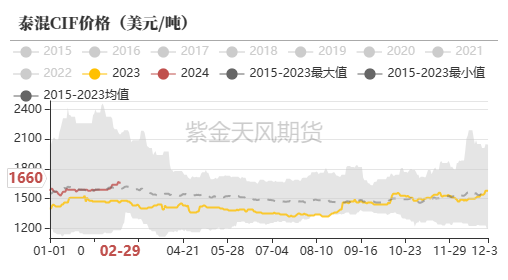

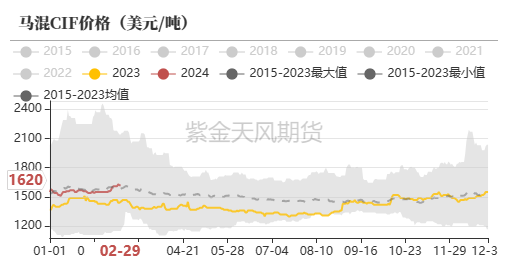

泰标、混涨幅较大 截至2月29日,泰标价格为1670美元/吨,环比上周上涨20美元/吨,马标价格为1630美元/吨,环比上周上涨10美元/吨。 截至2月29日,泰混到岸价为1660美元/吨,环比上周上涨20美元/吨,马混到岸价为1620美元/吨,环比上周上涨10美元/吨。 截至2月29日,泰混人民币价格为13050元/吨,环比上周上涨300元/吨。

数据来源:QinRex,紫金天风期货研究所

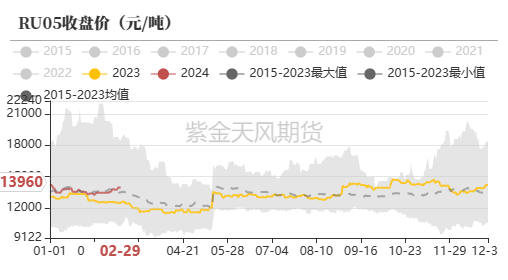

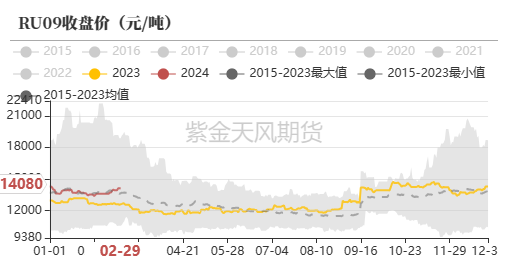

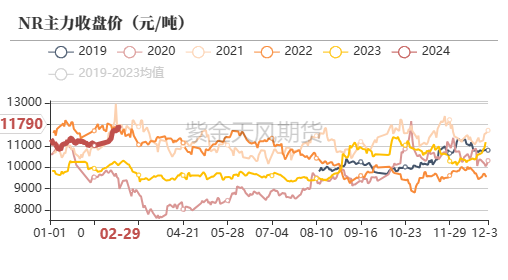

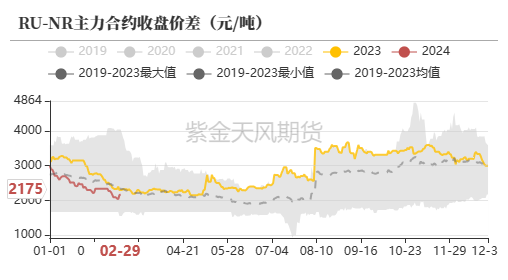

关注RU-NR正套机会 RU、NR上涨,RU-NR价差上涨 截至2月29日,RU05收盘价为13960元/吨,环比上周上涨150元/吨。 截至2月29日,NR收盘价为11030元/吨,环比上周上涨70元/吨。 截至2月29日,RU-NR价差为2175元/吨,环比上周上涨85元/吨。

数据来源:紫金天风期货研究所

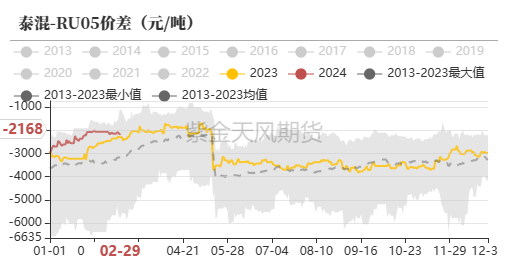

泰混-RU价差走弱

数据来源:紫金天风期货研究所

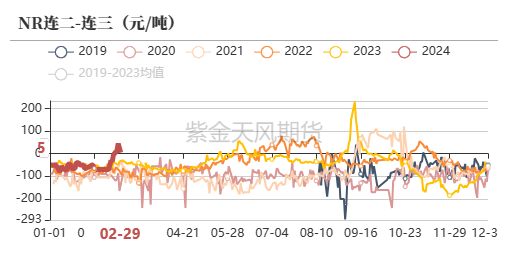

NR连二-连三月差转B

数据来源:紫金天风期货研究所

作者:王琪瑶 从业资格证号:F03090212 交易咨询证号:Z0016781 联系方式:wangqiyao@zjtfqh.com |

|

|  |

|

微信:

微信:

发表于 2024-3-1 20:23

|

发表于 2024-3-1 20:23

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。