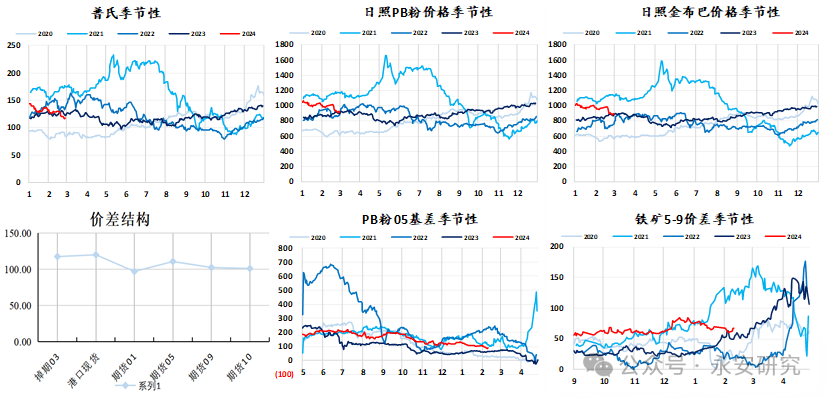

来源:永安研究 摘要: 春节期间,受矿主拒绝中信尾矿坝扩建项目事件影响,中信股份将全年铁精粉产量下调至1400万吨,叠加月中澳洲货车司机计划罢工事件,助推了铁矿(890, 3.00, 0.34%)石春节期间的强势表现,节后铁矿石高开低走,在黑色悲观预期主导的背景下,铁矿石价格跟随黑色板块走弱,而随着钢材利润的持续收缩,钢厂主动复产的能动性削弱,节后铁水不增反降,复产不及预期,铁矿石的高估值压力使得其在黑色弱势下跌中处于补跌状态,市场对开春后下游需求悲观预期进行定价后,铁矿石相对估值偏高状态有所修复,截至2月28日,日照港PB粉912元/湿吨,期货2405合约收于889元/吨。 当前铁矿石绝对估值中性,相对估值中性,基差偏大。驱动端当前港口以工厂采购为主,冬储接近尾声后需求端短期将进入真空期,而随着市场提前交易悲观预期,钢厂利润持续收缩,致使节前钢厂较难进入趋势性复产,预计铁水短期维持窄幅波动,供应端进入发运季节性淡季,但矿石到货量依然不低,铁矿石短期累库,后续关注3月铁水复产情况判断库存的变化,本轮矿石大跌后相对估值有所修复,铁矿石波动以跟随为主,静候下游旺季需求表现,在贴水格局下将表现为随钢材走势但波动更大。 正文: 一、绝对估值中性,相对估值中性 春节期间,受矿主拒绝中信尾矿坝扩建项目事件影响,中信股份将全年铁精粉产量下调至1400万吨,叠加2月12日必和必拓货车司机计划罢工事件,助推了铁矿石春节期间的强势表现,节后铁矿石高开低走,在黑色悲观预期主导的背景下,铁矿石价格跟随黑色板块集体走弱,而随着钢材利润的持续收缩,钢厂主动复产的能动性削弱,节后铁水不增反降,复产不及预期,铁矿石的高估值压力使得其在黑色弱势下跌中处于补跌状态,市场对开春后下游需求的悲观预期进行定价后,铁矿石相对估值偏高状态有所修复,截至2月28日,日照港PB粉912元/湿吨,期货2405合约收于889元/吨。 图1:铁矿石延续大贴水结构  数据来源:钢联云终端,永安期货北京研究院

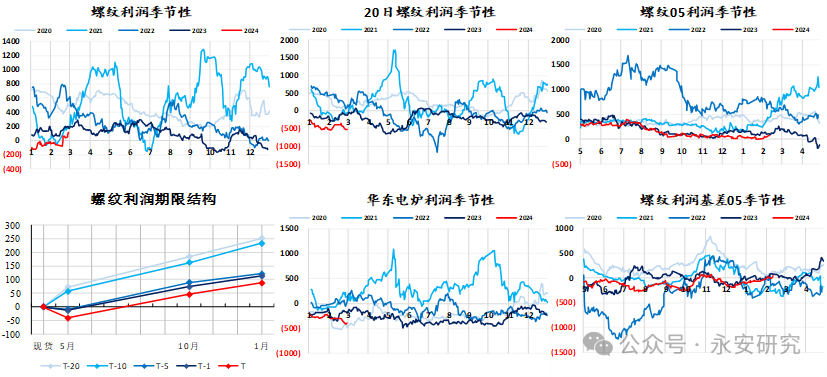

考虑到当前钢厂库存成本依然偏高,在黑色提前交易需求预期偏弱的背景下,铁矿石跟随黑色大幅下跌,跌幅在黑色系中居前,在现货库存利润大幅下行的情况下,期货利润与即期利润有一定扩张,铁矿石相对高估值状态有所修复。 图2:钢厂利润偏低  数据来源:钢联云终端,永安期货北京研究院

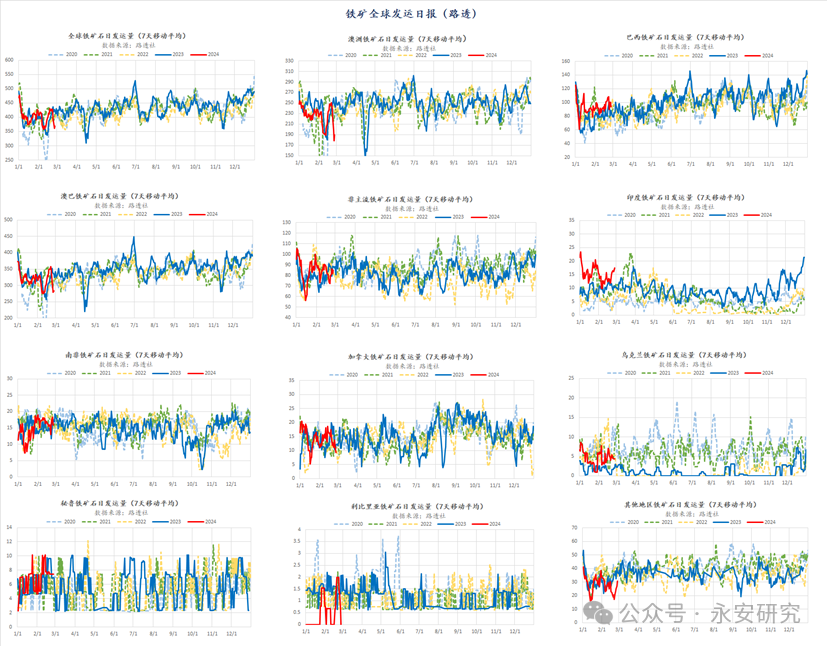

二、驱动现实偏弱,关注复产节奏 2.1 铁矿石供给端分析 供应上看,澳巴除四大矿山以外的非主流矿山供应今年表现依然不错,铁矿石美金价

持续在110美金以上的情况下,矿山盈利情况表现依然可观,非主流矿在新周期供应缓慢释放,虽然环比增幅缓慢,但供给弹性小幅抬升,国内45港年前年后周均到港在2400万吨上下波动,维持不变,尽管澳洲矿山受到飓风影响阶段性清港,导致发运有所回落,但整体发运依然延续淡季季节性上沿。考虑到季末发运冲量已经结束,铁矿石进入发运淡季,矿山大幅度抬升发运总量静态看有难度,铁矿石周均到港或沿着季节性上沿震荡。 图3:主流矿山发运符合季节性,非主流发运亮眼  数据来源:钢联云终端,永安资管,永安期货北京研究院

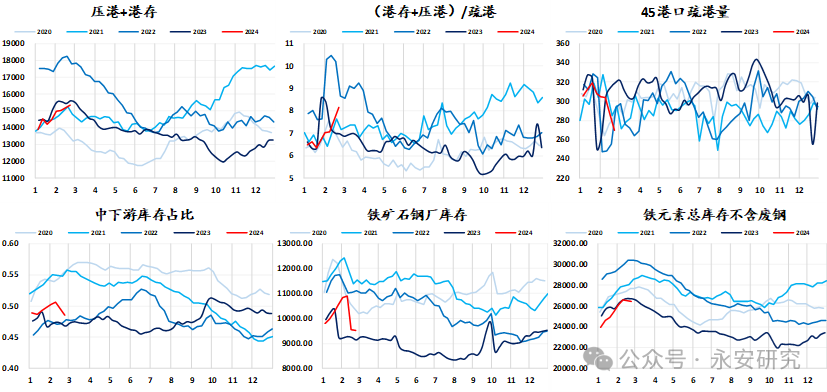

2.2 铁矿石需求端分析 (1)钢厂补库:按需采购为主 过去两年,出于对未来下游需求的不确定性,钢厂为了应对高产量可能引发的销售压力,在利润没有明显扩张且需求无显著增量的情况下控制炉料端到货,直接导致下游形成了明显的主动去库存效应。而随着春节结束,国内钢厂冬储已完成,钢厂对于铁矿石的补库行为转为刚需补库,一季度需求并不明朗的情况下,较难看到钢厂继续主动做库存的可能,铁矿石的补库需求中期看进入真空期。 图4:库存缓慢积累,工厂按需补库为主  数据来源:钢联云终端,永安期货北京研究院

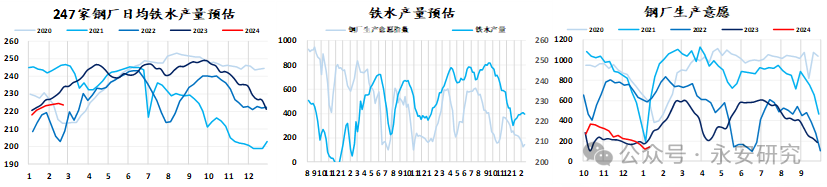

(2)铁水短期弱势震荡 根据钢厂节后的检修与复产计划,目前看节后的铁水复产可能性依然存在,在下游需求前景并不明朗的情况下,叠加利润不佳影响,暂时未看到趋势性复产的迹象,2月复产不及预期,但单从季节性角度上看,未来铁水依然有较大的上行空间,当然这需要下游需求有较好的表现做背书,目前看预计3月中旬钢厂日均铁水回升到230万吨/日有难度。此外,在国内钢材出口表现依然良好的情况下,海外高炉生产与国内出口订单形成竞争关系,在没有看到海外需求有实质性抬升的情况下,国内出口的火爆依然对海外高炉复产形成抑制效应,当前海外高炉复产进度依然缓慢。整体上看,铁矿石的需求表现震荡持稳,关注未来铁水的环比走势。 图5:铁水弱势震荡  数据来源:钢联云终端,永安期货北京研究院

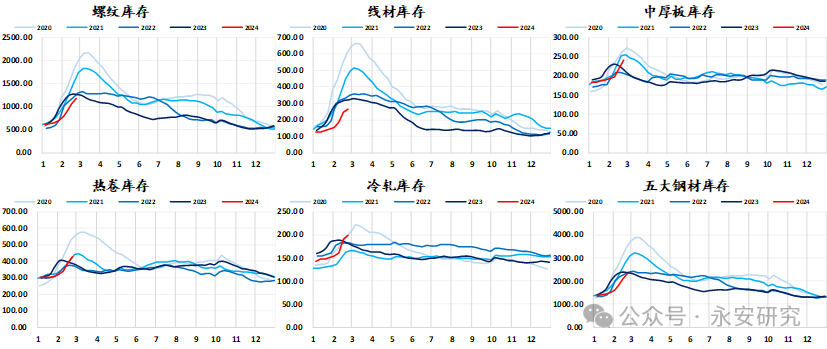

春节期间五大材品种产量下滑,其中建材产量下滑更为突出,而需求则符合季节性走势,这使得五大材春节期间库存积累幅度并不高,且铁水更多流向了小品种,静态看上半年以当前产量,库存去化速度对旺季需求的要求并不高,钢材供需基本面相对健康,库存压力并不大,关注后续钢材需求的表现对铁水的指引。 图6:库存累计幅度不高,静待需求  数据来源:钢联云终端,永安期货北京研究院

三、总结 当前铁矿石绝对估值中性,相对估值中性,基差偏大。驱动端当前港口以工厂采购为主,冬储接近尾声后需求端短期将进入真空期,而随着市场提前交易悲观预期,钢厂利润持续收缩,致使节前钢厂较难进入趋势性复产,预计铁水短期维持窄幅波动,供应端进入发运季节性淡季,但矿石到货量依然不低,铁矿石短期累库,后续关注3月铁水复产情况判断库存的变化,本轮矿石大跌后相对估值有所修复,铁矿石波动以跟随为主,静候下游旺季需求表现,在贴水格局下将表现为随钢材走势但波动更大。 |

|

|  |

|

微信:

微信:

发表于 2024-3-1 11:26

|

发表于 2024-3-1 11:26

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。