核心观点 CORE VIEW

供给:样本钢企盈利率未能明显改善,钢厂复产动力不足,后期钢厂复产速度或与下游需求释放节奏相匹配。 需求:建材需求预期偏弱;板材需求表现尚可;外需韧性仍存,钢材出口表现较好。 库存:供需格局再度转换,库存压力或不大。 估值:螺卷生产利润偏低,螺卷基差中性。整体来看,螺卷现货估值略低,盘面估值中性。 总结:从黑色产业链角度来看,黑链上下游利润仍有待优化(这也是市场资金交易负反馈的前提条件);从现实角度来看,钢材供需双弱,短期成本支撑偏弱;从预期角度来看,建材需求预期偏弱,但两会召开在即,市场对政策出台仍抱有一定的期待,谨防预期差。从技术面来看,螺纹05合约盘面维持增仓下跌、减仓上涨局面,空头明显占据上风,关注下方3750元/吨一线谷电生产成本支撑。 单边:估值合适,不宜追空,维持震荡操作思路。 套利:建材产量仍处低位,而需求逐步释放,预期向现实切换在即,做多螺纹5-10价差仍可继续持有;关注钢厂复产背景下,逢高做空钢厂盘面利润交易机会。 关注点:钢厂复产速度、下游需求释放力度

研报正文 TEXT

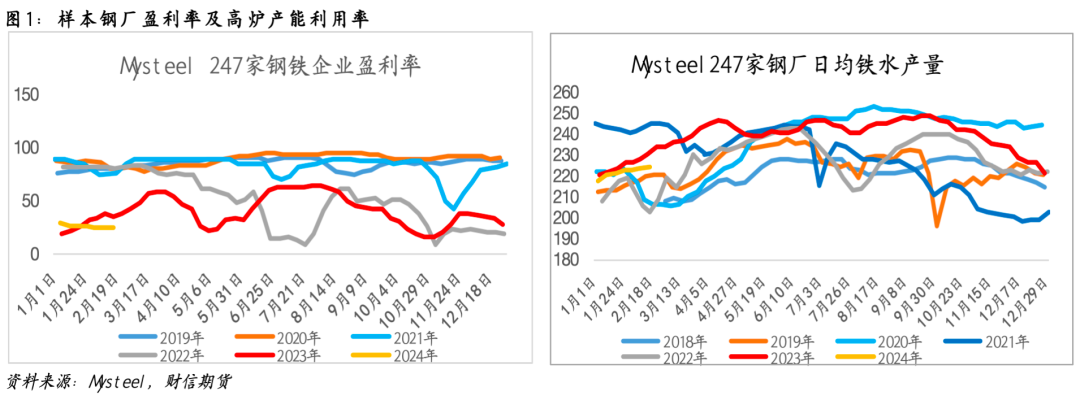

01 供需分析 供应:利润驱动不足,钢厂复产速度偏慢 样本钢企盈利率未能明显改善,利润驱动不足,钢厂复产速度偏慢。据Mysteel调研,截止2月18日,247家钢企盈利率为25.54%,钢厂复产动力不足,后期复产速度或与下游需求释放节奏相匹配。

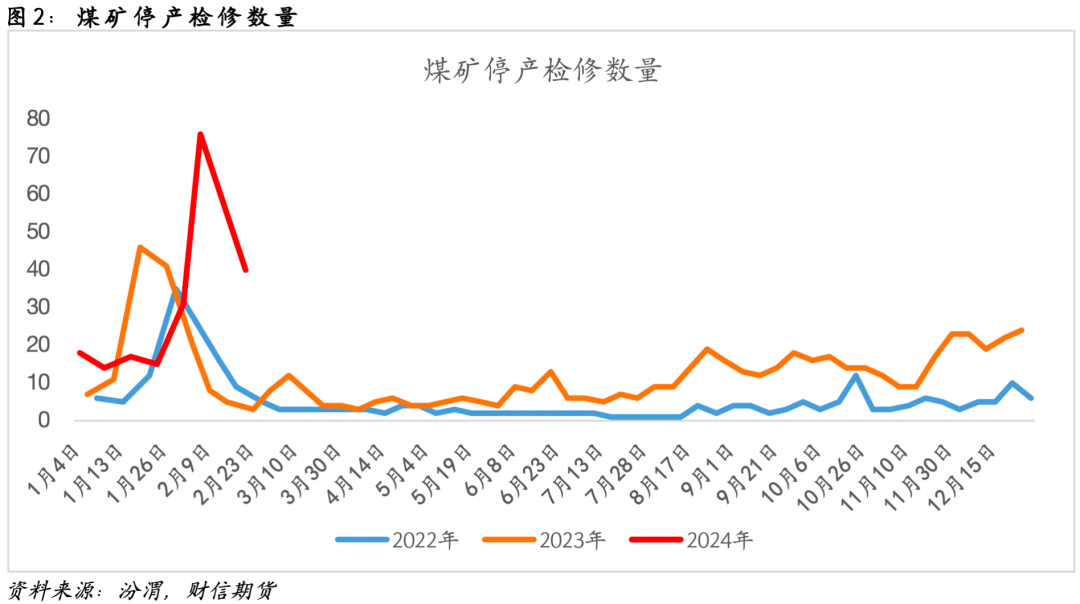

从原料角度来看,煤矿复产速度快于钢厂,钢厂补库欠佳,炼焦煤(1625, -21.00, -1.28%)现货或仍有下跌空间。据汾渭调研,停产煤矿数量由2月8日的76座下降至2月18日的40座,大量煤矿处于复产阶段,本周煤炭产量或将有所体现。考虑到吨煤利润居高不下(吨精煤利润超1100元/吨),在供需边际走弱之际,炼焦煤或被视为产业链空配。

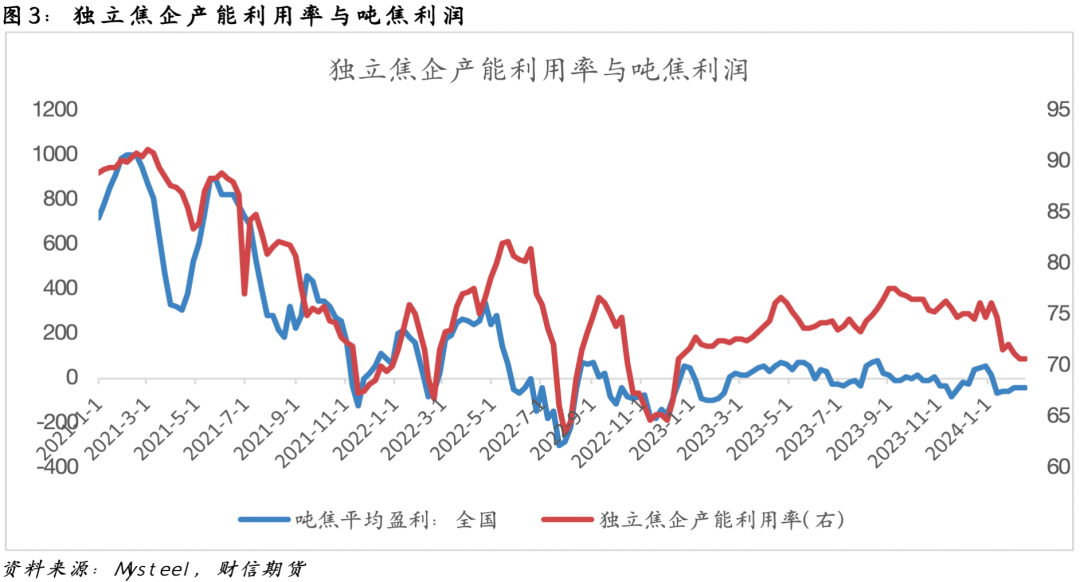

吨焦利润处于小幅亏损状态,但年后焦炭(2242, -27.00, -1.19%)现货新一轮提降落地,利润回升仍需上游让利。从焦炭05合约盘面角度来看,盘面基本反应四轮提降(年前两轮,第三轮已全面落地,现货四轮落地对应的厂库仓单成本在2250元/吨左右)。

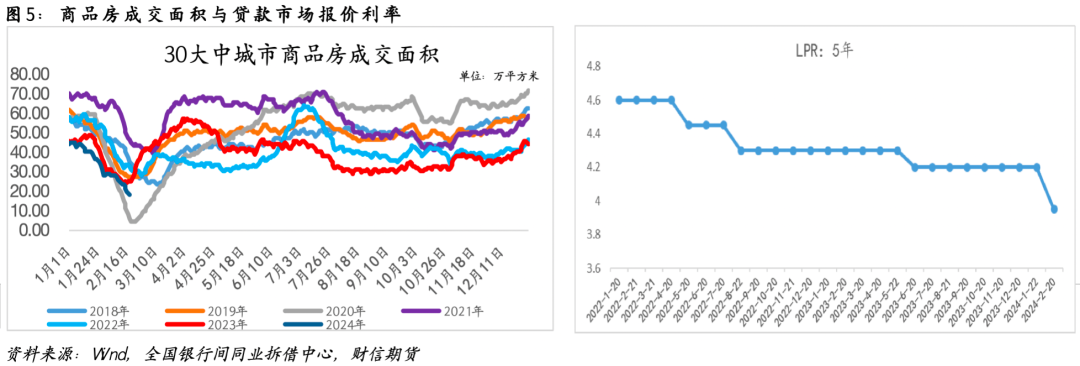

需求:建材需求预期偏弱,板材需求表现尚可 从地产用钢需求驱动来看,地产销售弱势依旧,市场亟待更多政策出台。数据显示,截止目前,30大中城市商品房成交面积创近四年同期新低(2020年受疫情影响,扰动较大), 在地产销售未能明显好转前,地产新开工或难有积极表现。2月20日,央行将一年期贷款市场报价利率(LPR)维持在3.45%不变,五年期贷款市场报价利率(LPR)从4.20%下调至3.95%。后期需持续跟踪政策出台后地产销售变动情况。

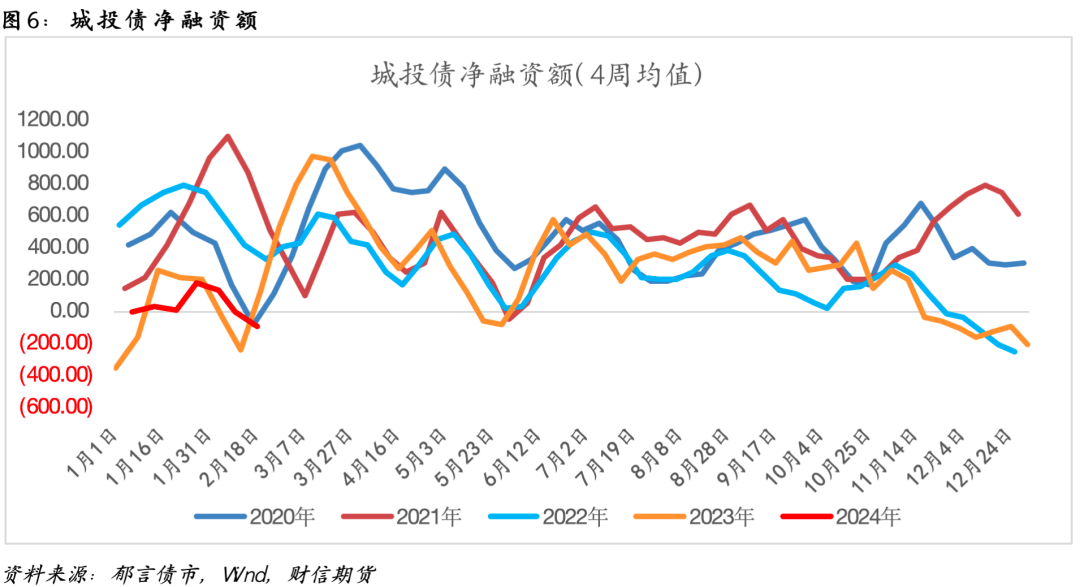

基建方面,财政发力或延后,上半年基建投资强度有待考验。数据显示,城投债净融资额表现与2023年同期类似,整体处于偏低水平;此外,1月政府债券融资规模下降明显,短期地方政府财政压力较为紧张或压制基建投资反弹高度。

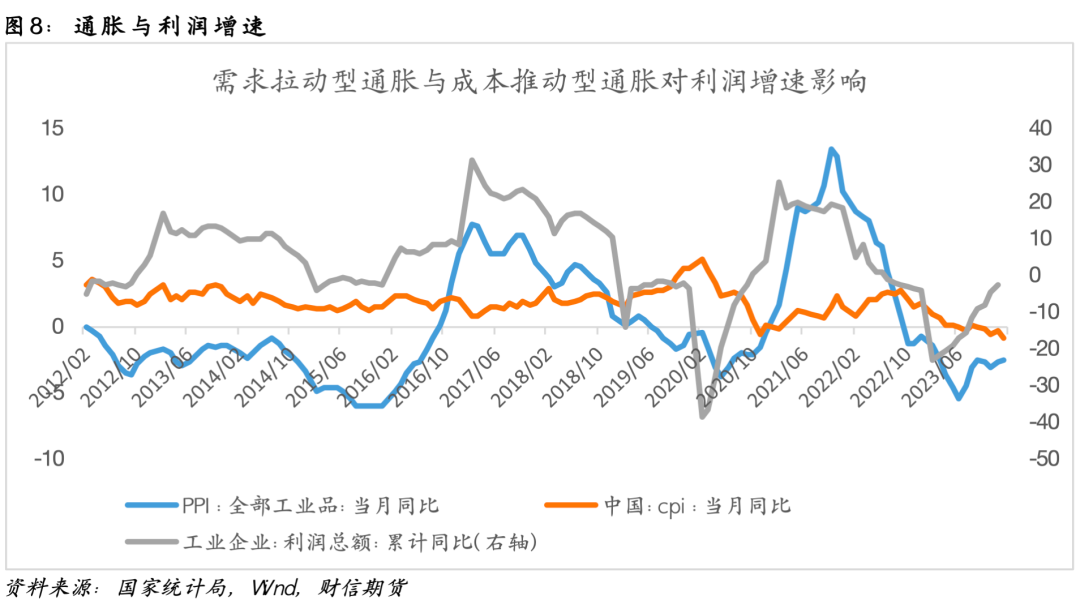

制造业方面,用钢需求仍待修复。1月CPI同比延续回落,低于预期,1月PPI同比降幅与前值持平,环比延续下降。从CPI、PPI与工业企业利润走势,不难看出,目前工业企业利润的回升更多在于成本推动型而不是需求拉动型。

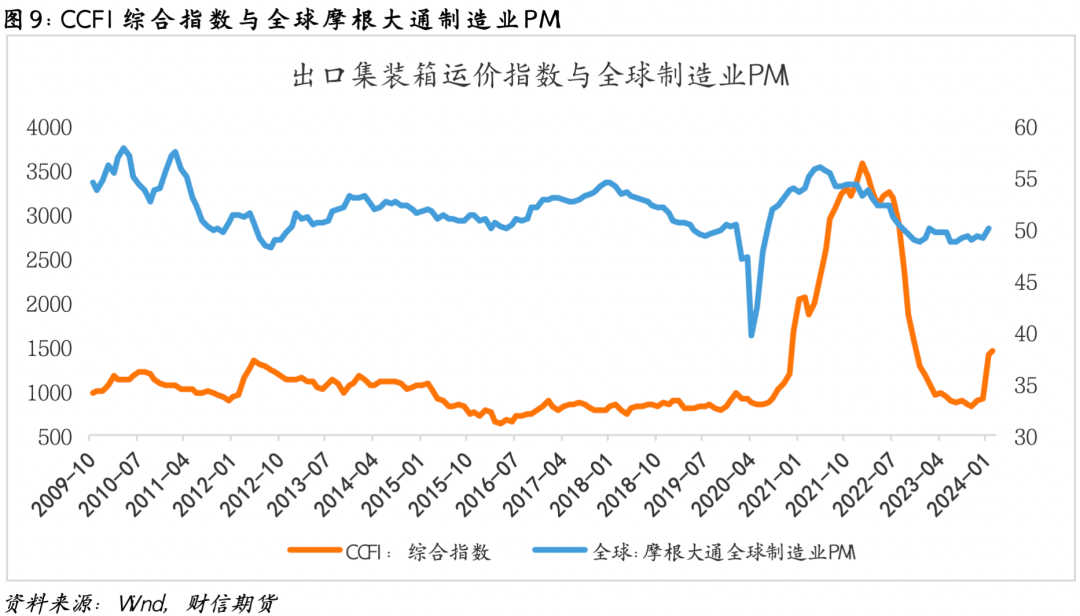

从外需角度来看,外需或仍有一定的韧性。出口集装箱运价指数自2023年10月底以来整体延续回升态势,与之相对应的是全球制造业PMI指数整体呈现稳中有增态势,短期海外制造业用钢需求韧性或仍存。

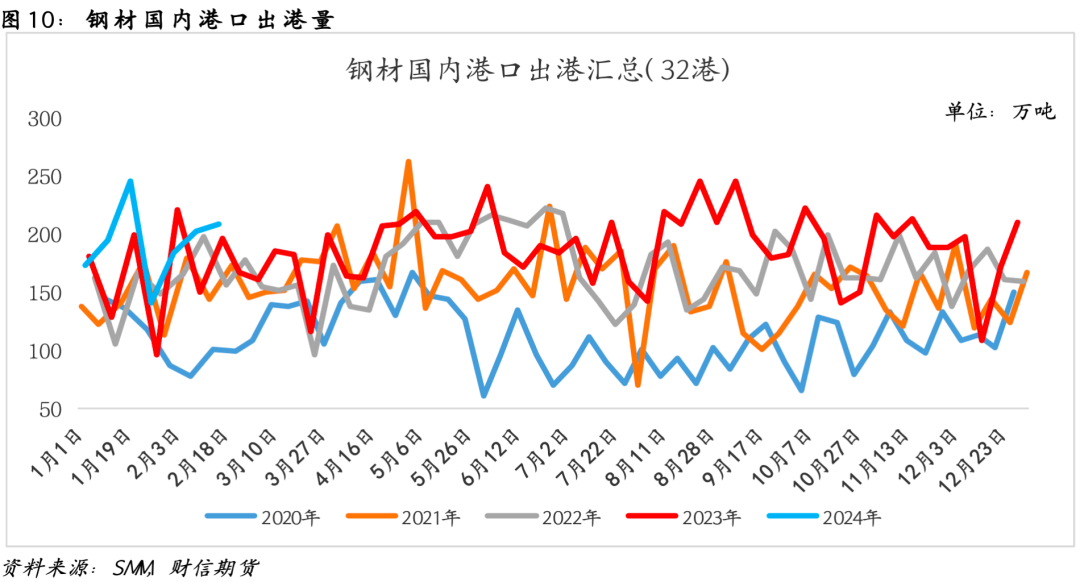

从钢材直接出口角度来看,国内港口钢材出港量延续回升态势。据SMM调研,2024年第7周,国内32港钢材出港量环比增5.84万吨(或2.89%),连续三周回升。整体来看,国内32港港口钢材出港量24年前七周相比23年同期同比增15.56%。

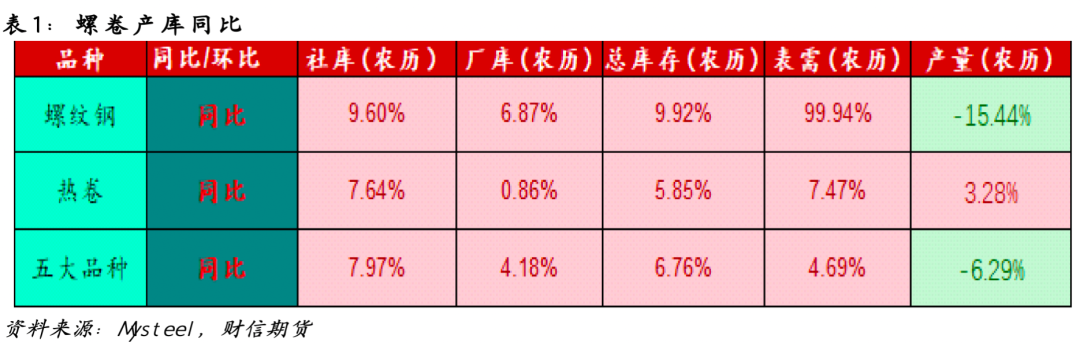

库存:供需格局有所转换,库存压力或不大 以Mysteel五大品种为对象,对比历年同期库存(农历),目前五大品种供需格局相比年前有所好转(产量同比转降,而需求同比为正),若维持此格局,后期以螺卷为代表的钢材库存压力或不大。

03 估值:中性 综合考虑钢材生产利润、基差、盘面利润来对螺卷进行估值。截止目前,螺卷生产利润相对偏低,螺卷基差中性,整体来看,螺卷现货估值略低,盘面估值中性。 从黑色产业链利润角度来看,产业链上下游利润仍待改善。吨煤利润维持高位;吨焦利润维持小幅亏损;以螺纹、热卷(3862, -54.00, -1.38%)主流钢材品种为代表的吨钢利润未能进一步回升,整体仍处于亏损状态。

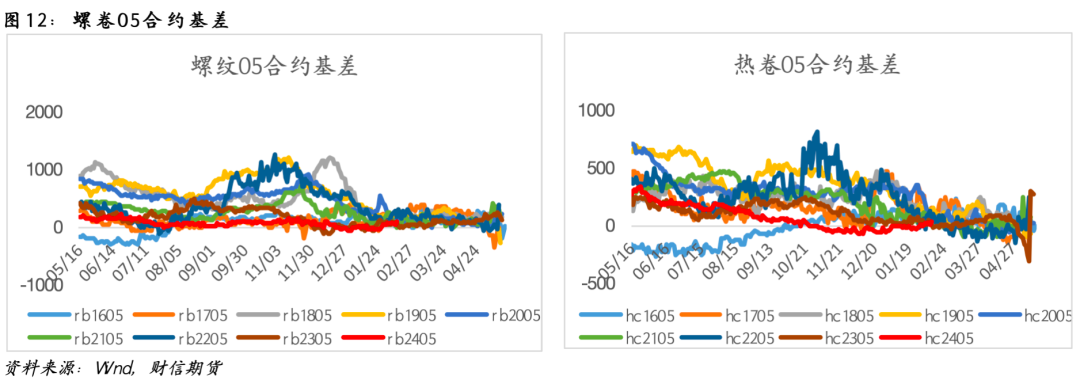

从基差角度来看,对标华东地区螺卷现货,螺卷主力05合约基差随盘面的下跌而有所回升(螺卷现货变动不大),对比历年同期,目前基差已处于中性水平。

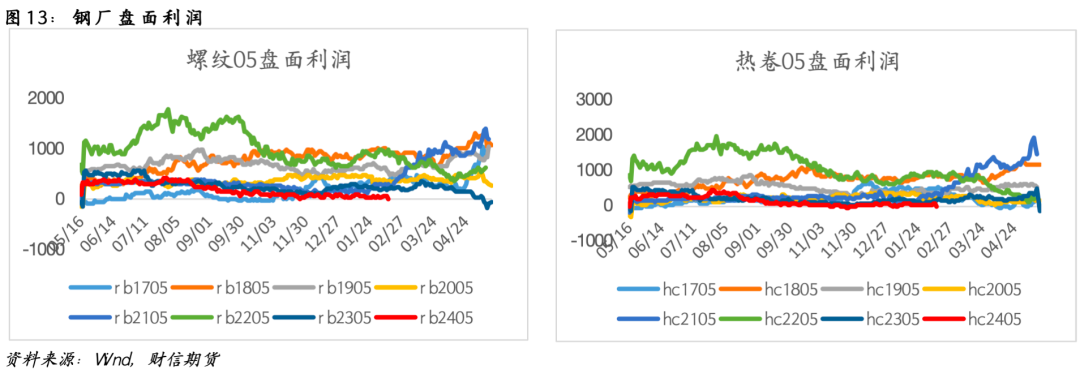

从盘面利润角度来看,钢厂复产偏慢,而煤矿复产速度相对偏快,钢厂盘面利润或有向上修复诉求,但钢厂复产力度或随下游需求释放而提速,盘面利润回升高度或有限。

供稿 |刘祎 (F3068646 Z0014925) |

|

|  |

|

微信:

微信:

发表于 2024-2-21 09:09

|

发表于 2024-2-21 09:09

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html