来源:中粮期货研究中心 摘要 2023年——属于白糖(6566, 51.00, 0.78%)独自的浪漫 2023年,对于大宗商品市场来说是落寞的一年。农产品以震荡横盘始,而以延续下跌终;工业品则以阴跌探底启,偏弱震荡收。则唯独软商品是表现最为出色的一年,而其中尤以白糖展现了专属的浪漫,实现了突破式的牛市,受到了市场的瞩目。谁也无法料及在年初最不被看好的白糖会有波澜壮阔的行情,恰如江海的浪花有意翻卷造就雪花千里的盛状。回顾2023年,白糖期货市场整体依然围绕补充缺口的逻辑运行,经历了逻辑模糊期、缺口发酵期、政策压力期、现货紧缺期、平衡博弈期的五大阶段,经历了一个由熊转牛的过程。虽然以熊市开头一片混沌,随着时间推移,基本面也逐渐明朗,方向和区间也愈发的清晰,对于其进行复盘是十分有必要的。 笔者本篇文章将从郑糖与纽糖的角度进行全方位复盘,力图抓住每一次上涨或下跌的逻辑,共同品味本轮白糖的传奇牛市。 回 望 白糖2023年行情回顾

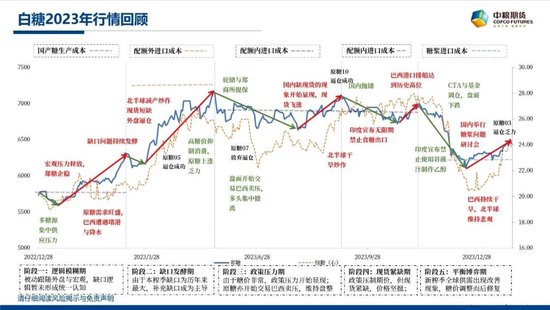

一 郑糖2023年一阶段 逻辑模糊期 在2022年元旦前,郑糖经历了情绪最悲观的失落期。细数2021年末以来的两次尝试性突破,郑糖都以失败告终,始终难以逾越6200元/吨的关键压力位。究其原因无外乎是消费疲软、疫情反弹、天量供应等因素,就像年老体衰又经历失败的中老年人一样望洋兴叹,市场对于国内糖市给出了“不缺糖”的总结定义。而在此期间虽然原糖保持坚挺,但也明显受困于20美分/磅,原因也都是主产国之间增产减产的相互轮动,糖市的矛盾始终无法暴露。 但时间到了2022年第四季度,一切的一切却有了些许的苗头,产生了一定的变数。在国内疫情局势基本稳定的前提下,疫情防控开始优化的消息悄然而走。随之而来的是二十条和新十条的公布,使国内疫情防控出现了边际优化的变量。市场信心得到了提振,郑糖也不例外,从失落期的阴霾中逐渐走出来正式开始修复的历程。 在2023年白糖牛市之初,市场是混沌的。春节前盘面依然能够观察出来自套保盘的压力,只有坚定因疫情放开之后消费复苏逻辑的多方才先知先觉,悄悄埋下种子,虽然这部分多方此时的做多逻辑也是较为模糊的。在此期间,多空展开拉锯,实现了四次盘面上下的窄幅拉扯,最高修复至5842元/吨,最低触及5610元/吨,可见此时的市场还是充满分歧的。而对于此时外盘来说,北半球定产未有眉目,印度和泰国的估量此时还是维持增产预期。巴西遭遇轻微堵港,暂未有较大的利多支撑,故内外盘在此期间维持窄幅震荡等待寻找方向。 二 郑糖2023年二阶段 缺口发酵期 春节期间,报复性消费和外盘的强势使多头成为了幸运儿。在此期间首先外盘传来了北半球定产变动的消息,泰国和印度的估产由增产预期变为中性,叠加旺盛的需求,纽糖由此突破20美分。而国内的春节消费情况呈现了报复性消费的特征,全国人口流动上升,旅游人口实现环比极大的改善,使消费复苏的预期走向现实。春节后的第一天,郑糖实现高开100点的壮举,牛市的热情被正式点燃,郑糖初露头角。 节后行情的主旋律就是内外盘联动上涨,最为主要的逻辑就是缺口问题的发酵。对于外盘来说,随着北半球定产逐步向全线减产移动,印度的第二阶段出口化为泡影,泰国出口量受限,墨西哥转为进口国,市场才开始意识到可能这个榨季全球可能真的要缺糖了,纽糖由此突破20美分后开始继续朝25美分挺进。 对于国内市场来说,我国国产糖亦面临减产至900万吨的局面,在消费保持稳定的情况下,我国需要进口来补充的缺口达到了630万吨之多,属于历年来最为严峻的情况。在配额外和配额内都亏损的前提下,国内食糖价格向上修复以吸引新增供应补充缺口开始正式成为盘面冲高的主逻辑,郑糖在此期间实现了突破7000元/吨大关的壮举,成为了明星品种,受到了来自产期、资金的极大关注。 三 郑糖2023年三阶段 政策压力期 在郑糖接连创下近年来的新高的同时,失控的糖价也使贸易商和终端苦不堪言,如此高的的糖价使终端企业的生产成本有了非常明显的上升。则倡导政策方面对于糖价开始平抑的呼声越来越大。在郑糖触及7100元/吨的时刻,郑商所宣布了提保的公告,而国储方面亦展开了轮储的动作以阶段性、暂时性的开始缓解糖市的供需矛盾。投机资金从盘面大幅撤离,郑糖面临着较大的调整压力开始进入盘整调整期。 而此时的纽糖也面临着来自巴西的卖压,时间进入3季度,巴西的压榨高峰期到来了。巴西在年初较为良好的降水和上榨季留存较大量甘蔗的天气下开始发力,其甘蔗单产处于近五年以来的最高值,巴西压榨数据十分强劲,产糖量也频频刷新历史记录。在巴西天量供应的前提下,原糖07合约的多头放弃逼仓开始集中撤退,纽糖用短短的7个交易日从26美分/磅调整至22美分/磅,内外配合从基本面和政策面开始共振调整下跌。 四 郑糖2023年四阶段 现货紧缺期 在政策压力期,围绕食糖牛市是否结束的讨论就从来没有中断过,对于多头来说缺口是明牌的状态,而对于空头来说是否真的缺糖还需要时间来确认。在经历了夏季消费旺季后,底牌被一点一点的掀开,市场开始验证年初的缺口逻辑是否奏效。在此期间,虽然每个月的消费数据较为平庸,但是来自主产区制糖集团的食糖库存处于历年以来最低的位置。贸易商和终端发觉到糖是如此的难买,现货紧缺的情况开始逐步的显现,由此现货价格开始悄悄的上涨,由最低的6600元/吨一路飞涨至7600-7800元/吨。 这时市场才发觉到,进口食糖的量实在是太少了,到了新旧榨季交替的阶段,缺口的逻辑真的奏效了,郑糖盘面再次失控突破7000元/吨。在此期间,来自政策的压力再次在盘面显现,有关部门采取了新增配额和抛储的手段对于糖价进行进一步的平抑,期价应声而跌,但现货保持坚挺,基差来到了历史的最大值。 此时纽糖也在配合郑糖,在北半球关键的生长期,印度马邦和卡邦降水出现严重的短缺,而泰国受制于木薯的竞争甘蔗面积面临瓶颈,北半球的炒作也拉开需求,随着印度宣布无限期禁止食糖出口,市场发觉巴西成为唯一独苗,食糖供应量面临非常大的挑战,纽糖在10合约再次出现了逼仓的行情,最高触及28美分/磅,创下近12年以来的新高。 五 郑糖2023年五阶段 平衡博弈期 在内外盘接连创下近几年以来的新高的同时,白糖在2023年也实现了属于甜蜜事业的浪漫。新旧轮回,在新榨季慢慢到来的前提下,糖市的基本面也悄然发生变化。 首先对于外盘来说,巴西方面的产量正在一步一步的创下历史新高。首先由于乙醇价格疲软,糖厂正在最大化生产食糖,部分双周的糖醇比达到了50%以上的理论最大值。其次巴西天量的甘蔗供应和完美的天气使糖厂的压榨工作较为顺利。在榨季末尾,巴西最终产量指向了4250万吨的历史新高,原糖价格难以支撑应声而跌。在下跌的过程中也传来了印度减少糖转换乙醇量的消息,使全球食糖平衡表进一步改善,纽糖形成了下跌的势能,触及20美分/磅。 对于国内糖市来说,新榨季广西甘蔗长势良好,尤其桂北地区甘蔗单产恢复情况较好。来自主产区的调研预示国产糖恢复性增产的概率较大,产量可能才会回到980万吨,缺口数量稍有改善。此外,随着糖厂的逐步开榨,现货紧张的局面进一步缓解,基差开始逐步走弱。叠加外盘的破位下跌,郑糖跟随破位调整。2023年的末尾,郑糖一路由6800元/吨区间调整至6100元/吨区间,市场预期也由牛转熊。 在内外盘大幅调整后,外盘在20美分/磅寻得印度成本的支撑,在糖价大幅下跌的同时,需求也被部分激活。叠加巴西关于新榨季的干旱炒作,天气升水部分回归盘面,纽糖开启修复。而郑糖亦在国产糖生产成本线寻得支撑,由于终端和贸易商库存较低,大批量补库在春节备货旺季开启,内外盘联袂修复,至此基本面方面的矛盾基本全部体现在了盘面价格上,行情转为震荡,静待方向。 六 未来展望 展望2024年,国内外2024年以供给恢复为主逻辑,主产国产量恢复相互轮动(节奏),最终逐步将各主产国产区利润杀为零值,伴随显现的是整体盘面波动率下降和预期降低的特征。而国内则以主要糖源成本为锚,以内外价差收敛为主要目的。 Q1-Q2依然延续自2023年政策主导向和基本面辅导向的盘面节奏。国内的政策市与糖浆是否出管控政策息息相关,需紧密观察。在此期间,政策工具箱依然十分丰富,不再期望糖价有较大的失控冲高的可能。 Q3-Q4回归纯粹基本面,则预期修复将在春节后达到顶峰,在巴西产量不出重大问题的前提下,最终的产量修复的责任依然在北半球上,需观察6-9月的北半球天气。如顺利实现天气改善,则糖价以回归基本面,走1-2年长熊。 |

|

|  |

|

微信:

微信:

发表于 2024-2-19 08:43

|

发表于 2024-2-19 08:43

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。