综述 本周 聚丙烯市场报盘难寻,临近春节,贸易商及工厂陆续离场,市场成交氛围清淡,整体呈现有价无市。考虑当前库存逐步累积,偶有成交让价现象存在,当前交易基本停滞,预期价格维稳。截止周三,华东拉丝主流报盘在7320元/吨,较上周跌30元/吨,跌幅0.41%。 近期聚丙烯市场关注点: 1、美联储降息动态变化对市场心态影响。 2、春节期间产业链库存变化对市场影响。 3、国际原油及丙烷成本端变化对市场影响。 目录: 一:春节假期来临 终端需求疲态尽显 二:停车装置重启 产能利用率提升 三:下游放假停工增多 终端需求下降明显 四:供需两淡影响 产业链盈利下降 五:宏观利好提振 节后关注需求及库存变量 一、春节假期来临 终端需求疲态尽显 图1 国内聚丙烯市场价格走势图 |

来源: |

本周聚丙烯市场报盘难寻,临近春节,贸易商及工厂陆续离场,市场成交氛围清淡,整体呈现有价无市。考虑当前库存逐步累积,偶有成交让价现象存在,当前交易基本停滞,预期价格维稳。截止周三,华东拉丝主流报盘在7320元/吨,较上周跌30元/吨,跌幅0.41%。 表1 国内聚丙烯周度供需平衡表 聚丙烯供需平衡表 | 上周 | 本周 | 环比 | 聚丙烯国产量 | 65.16 | 63.67 | -2.29% | 布伦特 | 35.29 | 35.09 | -0.57% | +2.35% | 煤炭 | 15.79 | 15.37 | -2.66% | -0.75% | 丙烷 | 9.41 | 8.42 | -10.52% | -0.21% | 聚丙烯进口量 | 7.00 | 7.00 | 0.00% | 聚丙烯出口量 | 3 | 3.5 | 16.67% | 聚丙烯净进口量 | 4.00 | 3.50 | -12.50% | 聚丙烯表观需求 | 69.16 | 67.17 | -2.88% | 聚丙烯企业库存 | 41.31 | 43.41 | 5.08% |

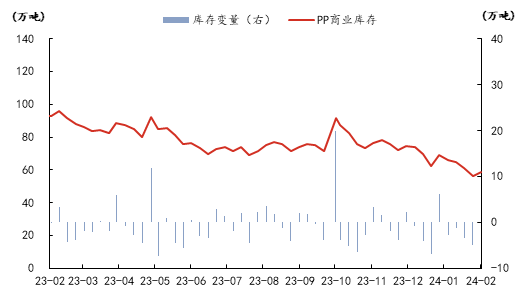

二、停车装置重启 产能利用率提升 预测:下周产能利用率来看,下周为春节期间,聚丙烯开停车现象或有明显减弱,预计装置持稳运行概率较大;伴随着周尾海天石化20万吨/年及茂名石化一线17万吨/年等装置重启,预计下周聚丙烯产能利用率提升至76.5%。 1、聚丙烯商业库存增加 截至2024年2月7日,中国聚丙烯商业库存总量在58.54万吨,较上期增加2.32万吨,环比+4.13%。周内市场交投基本停滞,中间商陆续退市,场内报盘减少,因此本周石化企业库存小幅上涨。中间商操作意愿降低,降库回笼资金为主,中国聚丙烯贸易商样本企业库存出现小幅回落。出口窗口持续开启,前期成交订单陆续抵港,加之国内生产企业节前资源存移外库操作,故周内港口库存入库资源增多,显现累库。综合来看,本期商业库存总量上涨。 图2 聚丙烯商业库存总量走势图 |

来源: |

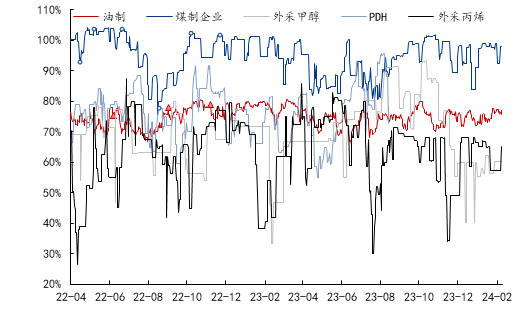

2、聚丙烯产能利用率环比下降 本周期(2024年2月2日-2月8日)聚丙烯产能利用率环比下降1.76%至75.31%,中石化产能利用率环比上升1.45%至79.89%;本周中韩石化JPP线20万吨/年、茂名石化一线17万吨/年等装置重启,使得中石化产能利用率上升;广西鸿谊15万吨/年、宁夏宝丰三线50万吨/年等装置周内停车,使得本周聚丙烯平均产能利用率下降。 图3 中国聚丙烯产能利用率周数据趋势 |

| 来源: |

表2 国内各地区聚丙烯周度产量表 地区 | 本周 | 上周 | 环比 | 西北 | 14.34 | 14.87 | -3.56% | 华东 | 13.94 | 13.97 | -0.21% | 华南 | 14.02 | 13.92 | +0.72% | 华北 | 11.48 | 12.11 | -5.20% | 东北 | 6.75 | 7.09 | -4.80% | 华中 | 2.19 | 2.05 | +6.83% | 西南 | 0.96 | 1.16 | -17.24% | 总计 | 63.68 | 65.17 | -2.29% |

3、生产企业库存增加 截至2024年2月7日,中国聚丙烯生产企业库存量:43.41万吨,较上期(20230207)增加2.1万吨,环比增5.08%。本周下游工厂节前备货多数结束,市场交投基本停滞,中间商陆续退市,场内报盘减少,因此本周石化企业库存小幅上涨。 图4 中国聚丙烯生产业库存周度走势图 |

| 来源: |

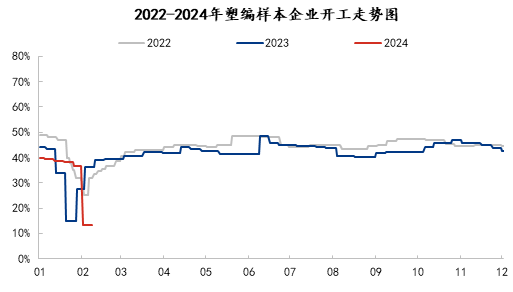

三、 下游放假停工增多 终端需求下降明显 预测:下游工厂进入放假状态,市场交易量萎缩,预计节后下游补仓量将所该站。塑编数据显示,塑编样本中大型企业原料库存天数较上周-27.78%;BOPP样本企业原料库存天数较上周-3.09%。 节前下游开工下降 终端需求冷淡期 本周塑编样本企业开工率在13.4%,较上周-23.1%。春节节日气氛浓厚,市场多有价无市,整体鲜有成交,原料价格维稳运行。多数塑编企业进入假期,原料库存天数大明显下滑,个别大型塑编企业春节不放假,工人轮流上班,订单情况多在10-15天左右。据相关塑编企业反馈,往年春节前订单较多,正常能排到年后2个月左右,但今年订单多已交付,表示对年后期待有限。预计节后复工复产后塑编市场或将延续弱势,塑编价格多震荡为主。 本周BOPP价格维持稳定。截至2月1日,厚光膜华东主流价格在8900-9100元/吨,环比价格持平,同比-300元/吨。PP期货低位震荡,一定程度拖累现货市场气氛,现货价格较上周偏弱调整20-50元/吨,中油及石化出厂价格多维持稳定,成本端对BOPP尚有支撑,BO PP价格基本走稳,膜企积极交付订单为主,场内交投节奏放缓。 图5 塑编行业开工率走势图 |

| 来源: | 图6 BOPP与拉丝价格走势对比图 |

| 来源: |

四、供需两淡影响 产业链盈利下降 利润:短期市场来看,节后返工热潮,叠加消费政策刺激,聚丙烯市场或小幅反弹。减产和地缘不稳定性令供应依然趋紧,经济和需求前景面临的压力有所减弱, 国际油价或存上涨空间。终端库存处于高位及暖冬格局未改,需求并未大范围释放,整体采购节奏偏缓,动力煤或窄幅震荡。预计油制PP利润小幅下滑,煤制PP利润小幅修复。 图7 中国PP各原料来源利润分析 |

| 来源: |

本周油制、PDH制PP利润修复,煤制、甲醇制、丙烯制PP利润下滑。贸易商及工厂陆续离场,供应稳定需求消退,聚丙烯市场阴跌。巴以双方停火前景渺茫,中东局势的紧张氛围仍在,叠加美国原油产量增幅放缓,本周国际油价均价下跌,油制PP利润修复。主产地供应维持常态,需求端延续刚需采购,电厂小幅去库,煤炭市场供需关系仍偏宽松,动力煤市场稳定,煤制PP利润小幅下滑。 五、宏观利好提振 节后关注需求及库存变量 表3 国内聚丙烯供需平衡预期 聚丙烯供需平衡表 | 本周 | 第一周预估 | 第二周预估 | 第三周预估 | 第四周预估 | 聚丙烯国产量 | 63.67 | 66.00 | 66.13 | 66.28 | 63.67 | 聚丙烯进口量 | 7.00 | 7.00 | 7.00 | 7.00 | 7.00 | 聚丙烯出口量 | 3.50 | 3.00 | 3.50 | 3.50 | 3.50 | 聚丙烯净进口量 | 3.50 | 4.00 | 3.50 | 3.50 | 3.50 | 聚丙烯表观需求 | 67.17 | 70.00 | 69.63 | 69.78 | 67.17 | 聚丙烯库存 | 43.41 | 60.00 | 54.00 | 57.00 | 43.41 | 塑编 | 7.01 | 5 | 5 | 5 | 7.01 | 无纺布 | 1.75 | 1.5 | 2.5 | 3 | 1.75 | BOPP | 7.3 | 5 | 5 | 5 | 7.3 | CPP | 0.16 | 0.60 | 1.00 | 1.20 | 0.16 |

供应:预计下周供应增量,春节物流运输不足 下周供应端预计增量,春节假期物流运输停运,同时下游工厂基本放假,货源流通力度下降,预计下周供应端维持增量趋势。新增扩能,安徽天大及惠州立拓等扩能装置计划推迟到3月扩能。 需求:下游工厂多放假 节前交易萎缩 下游工厂进入放假状态,市场交易量萎缩,预计节后下游补仓量将所该站。塑编数据显示,塑编样本中大型企业原料库存天数较上周-27.78%;BOPP样本企业原料库存天数较上周-3.09%。 成本:油制、丙烷成本稳定支撑,行业盈利水平偏低 油制、丙烷成本支撑犹存,减产和地缘不稳定性令供应依然趋紧,短期油价存上涨空间。丙烷外盘价格坚挺,市场短期存支撑。煤制及甲醇制成本支撑变化有限。 图8 2024年国内聚丙烯价格运行区间评估 |

| 来源: |

结论(短期):周内市场围绕宏观情绪为主,春节假期影响市场交易进度,供需基本面暂无明显矛盾,关键在于节后库存累积及下游采购积极性,节后新增扩能空窗期,利好节后供应端,预计节后市场库存消化后存低位上行空间。华东现货拉丝价格预计7300-7450元/吨。长线关注节后产业链库存变量及供需端、社会库存变化情况。 结论(中长期):聚丙烯市场面临春节假期影响,节前终端需求放缓,市场交易进入冷淡期。节后市场产业链库存、宏观情绪变动牵制市场主要变量。节后生产端累库与下游工厂开工采购或有时间错位,产业链供需矛盾将在节后压制价格现象凸显。宏观面倾向利好方向,海外通胀形势放缓叠加国内存款准备金计划下调,均利好市场资金周转活跃度,综合预计下月市场节前僵持局势不变,节后市场或存低位上移机会,但上涨幅度因供需问题收窄。预计华东地区现货拉丝价格在7350-7550元/吨,重点关注节后库存及供需端变量关系。 |

|

|  |

|

微信:

微信:

发表于 2024-2-8 16:21

|

发表于 2024-2-8 16:21

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html