研究员:王天乐期货从业资格号:F03107564 一、铁矿石期货市场数据及观点 1月24日,铁矿石期货主力合约2405震荡上行,高开后小幅回落,随后震荡走高,收报979元/吨,涨1.77%,尾盘创1月15日以来新高979.5元/吨。1月24日,62%普氏铁矿石价格指数为136.15美元/吨,环比前一交易日上涨3.8美元/吨,主要铁矿石外盘报价环比前一交易日上涨1元/吨,青岛港(601298)主要品位铁矿石价格涨跌互现(环比前一交易日早间-5至+11元/吨)。具体来看,青岛港61.5%PB粉价格环比上涨3元/吨至1016元/吨,高品矿中,65%卡粉与PB粉价差转为走扩(环比+3元/吨),62.5%PB块与PB粉价差转为收窄(环比-8元/吨),低品矿中,60.5%金布巴粉与PB粉价差较昨日持平,56.5%超特粉与PB粉价差转为走扩(环比-3元/吨)。 根据我司铁矿石研究员对于后市展望:消息面上,央行行长潘功胜表示,人民银行将于2月5日下调存款准备金率0.5个百分点,向市场提供长期流动性约1万亿元;明天将下调支农支小再贷款、再贴现利率0.25个百分点,并持续推动社会综合融资成本稳中有降。基本面上,需求端,上周铁水产量再度小幅回升,中钢协统计1月中旬生铁日均产量环比增长4.78%,但整体来看终端需求依然较为疲弱,铁矿石需求仍处相对较低水平。供应端,上周到港量虽有小幅回落但仍处高位,开年以来发运量回落较为明显,按船期推算,预计未来到港量将自高位回落。钢厂方面,上周进口矿库存可用天数增加1天至23天,钢厂逢低补库带来一定的需求增量。总体来看,需求持续疲弱,但宏观政策预期再起,且后续到港量面临季节性回落,叠加钢厂逢低补库带来的需求增量,预计近期矿价或将震荡偏强。但考虑到冬储补库临近尾声,钢厂亏损下高炉复产或不及预期,矿价上行空间预计相对有限。

二、铁矿石期货期权 2.1短期观点:

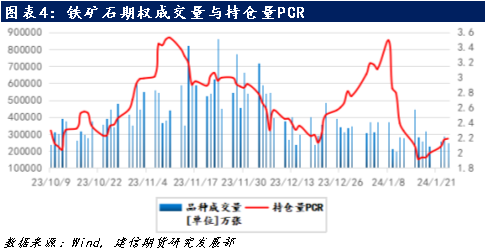

铁矿石期货价格处于高位震荡运行,期权隐波处于历史三年较低位置,期权成交量有所下滑。铁矿石期权周成交下滑,日均成交量环比下降;总持仓量环比下降。I2405系列期权日均成交环比上升;总持仓量环比上升,持仓量PCR值有所减弱。铁矿石期权隐含波动率和市场情绪VIX指数已跌至30以下。

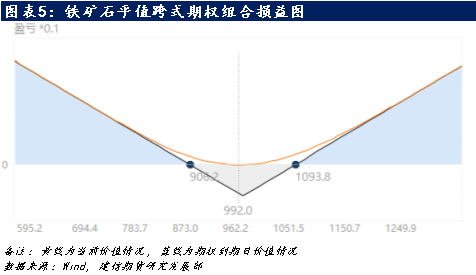

在当前的铁矿石市场中,尽管供应状况依然相对宽松,但由于开年以来澳大利亚、巴西发运量均有明显下滑,未来到港量或将自高位回落,供应端预计将呈现偏紧趋势。随着高炉的复产与冬储补库的逐渐推进,铁矿石需求侧出现边际向好的迹象,但由于西北地区的高炉亏损尚未得到有效解决,复产或不及预期,叠加冬储补库临近尾声,长期来看,一季度铁矿石需求预计难有明显好转。尽管当前的铁矿石基本面较为弱势,但政策面的连续积极信号推动了期权市场的隐含波动率上升。基于铁矿石领域专家的见解,我们同样预见隐含波动率的上升趋势,因此,考虑采用双买期权策略来对冲潜在的市场风险。 考虑到钢铁行业部分企业面临较大的亏损幅度和现金流压力,我们预计,在短期内受到利好消息的驱动,铁矿石价格可能出现震荡但偏强的运行态势。然而,即便如此,持续上涨的动力仍面临重大阻碍,不可忽视在春节前后市场再度出现价格下跌的可能性。 2.2长期观点组合:平值跨式期权组合(波动扩大)

针对铁矿石市场价格的双向波动性,铁矿石跨式期权策略展现了其在面对波动增大时的风险对冲高效性。这一策略涉及同时持仓等量的看涨和看跌期权,两者具备相同的执行价格和到期日。组合要素包括看涨期权以及看跌期权,选择的执行价格接近于当前的市场价格(即时平值),而到期日的选择则基于市场波动的预期。此策略的风险损失仅限于购买期权的成本,但在市场价格大幅上升或下降时,盈利潜力则无上限。

以一家钢铁制造公司为例,该公司面临铁矿石价格意外波动的风险。通过实施跨式期权策略,旨在抵御价格剧烈波动的影响,并利用市场的波动性寻求潜在利润。这要求根据市场状况精选合适的期权合约,均衡购入看涨和看跌期权,并持续监控市场以及时行使或抛售期权。策略的成效与市场波动幅度紧密相关,在价格大幅波动时,能够减轻原材料成本波动的不利影响,为企业带来收益。然而,这也要求企业定期评估市场情况和策略的有效性,并适时进行调整。

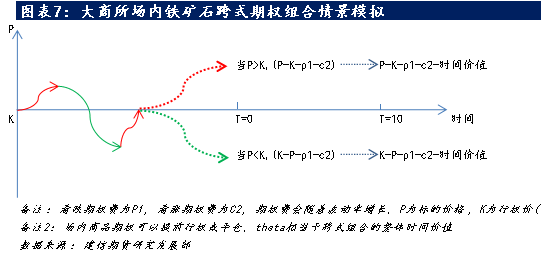

此外,铁矿石跨式期权策略也伴随着多种风险,值得注意的是流动性风险及操作风险。铁矿石价格的剧烈波动可能引起期权价值的大幅波动,增加企业的潜在损失。在特定市场环境中,期权流动性不足可能导致企业难以及时平仓或调整头寸。跨式期权组合的建立和维护可能涉及高昂的交易成本和保证金要求。 下图中期权组合情景价值分析是根据期权定价模型推算出在波动经历不同程度的扩大所导致的组合价值变化情况。随着时间的流失,此组合在5天甚至10天后价值会逐步随着theta时间价值敏感度变化而减少。如果未来5天或10天波动率有所增加2%、4%、6%甚至更高,组合价值则会随着Vega敏感度变化而大幅度增加,对冲掉时间价值的流失。

|

|

|  |

|

微信:

微信:

发表于 2024-1-26 11:20

|

发表于 2024-1-26 11:20

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。