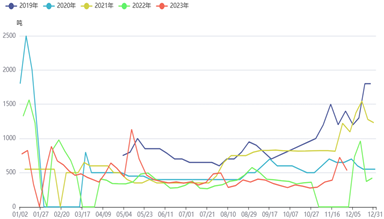

作者:方正中期期货研究院 王骏王一博 摘要: 2023年度红枣(13420, -95.00, -0.70%)期价受减产预期的提振震荡走高,首先是23年第一季度新疆自治区的南疆区域温度较常年明显偏低,低温冻害使得局部枣园出现死树和死枝现象。其次是23年前期积温偏低导致枣树花期出现推迟,使得枣树坐果关键期与季节性高温期重合,因枣树坐果期如遇高温易导致大量落果致使红枣减产,叠加厄尔尼诺现象的发生使得7月份新疆自治区温度较常年偏高,多因素共振使得新季红枣大幅减产的预期较为强烈,红枣期价整体上呈现易涨难跌的态势,11月新季红枣步入集中下树期,从实际下树结果来看,末茬花枣果个头普遍偏小,坐果结果不及市场此前预期。大幅减产背景下枣农挺价惜售情绪明显,新季原料枣价格持续走高对盘面和销区现货价格形成明显利多影响。 展望后市,12月份以来,由于产区原料枣购销已经接近尾声,市场将关注焦点逐步由供给端转向消费端。终端对高价存在一定抵触心理,大量采购意愿相对有限,低成本旧季红枣也对高价新季红枣的消费和市场份额形成一定抢占,销区红枣走货一般价格稳弱运行对盘面产生利空影响,红枣期价短期呈现震荡调整走势。红枣消费季节性特征较为明显,元旦、春节节前备货和节后补货是一年中红枣走货的高峰期,双节备货即将开启,刚性补库需求或将带动市场走货好转,期价继续回调幅度有限,如旧季红枣去库存较快,枣价或阶段性偏强运行。春节前05合约红枣期价以14500-16200区间高抛低吸思路对待。月间套利方面,2023/24年度红枣总供给量同比明显缩减,青黄不接阶段市场供给或将偏紧,可考虑逢高做空5/9价差。 中长期来看,春节节后补货过后,天气逐步转暖,时令水果逐步开始上市,红枣消费逐步季节性转淡,目前仓单数量增长较快,或再度对盘面价格产生一定实盘压力,且红枣为非必须消费品,结合21年经验来看,高价会对红枣消费形成明显抑制,2024年正月十五后红枣期价或将呈现震荡回落态势,建议产业客户和贸易商做好风险管理及时逢高卖出套期保值锁定销售收入和利润。 第一部分 长期走势和2023年行情回顾 图1-1:红枣期货价格走势回顾

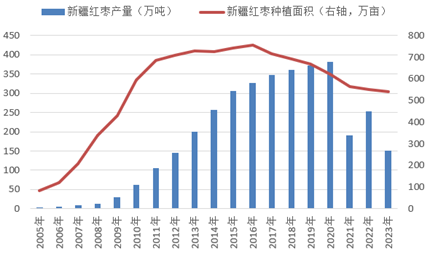

数据来源:方正中期研究院整理 2021年12月至2023年3月红枣期价持续偏弱运行。其中2021年12月份红枣期价跌幅最大,一是由于前期红枣期现价差较大,套保交割利润丰厚,产业端和部分期现公司积极加工制作仓单,仓单数量同比巨幅增加对于期货盘面价格产生较大的实盘压力。二是红枣下树运往销区后,市场关注焦点从供给端转向消费情况,现货价格涨幅明显使得终端备货有一定观望情绪,市场走货情况不及此前预期同样对期价产生一定压力。2022年1月初至2月中旬,元旦、春节节日消费尚可对红枣期现货价格形成一定支撑,枣价震荡反弹。但春节过后红枣消费季节性转淡,高价和疫情也对红枣消费产生明显不利影响,2022年3-7月红枣期价持续回落。2022年8月中秋节备货和南疆局部区域降水偏多一度支撑红枣期价小幅反弹,但根据实地调研结果来看,2022/23年度红枣产量有明显恢复性增长,国内部分区域疫情反复和部分批发市场关停对红枣消费产生不利影响。终端消费的低迷使得贸易商和加工厂对原料枣压价意愿较强,农户还款压力较大顺价销售,原料枣价格大幅走弱对盘面形成明显利空影响。且物流恢复后客商低价采购的原料枣陆续抵达批发市场,市场各级别供给充裕,2022年8月至2023年3月红枣期价再度大幅走弱。 2023年4月至5月中旬红枣期价震荡反弹,4月中旬河北批发市场安全排查,部分加工厂产能受限导致好货供给阶段性偏紧。且阿克苏、和田以及皮山地区部分枣园受冻害影响存在死树现象,新季红枣存减产预期,中游及下游提前集中端午备货使得市场走货较前期明显好转,红枣期现货价格出现阶段性反弹。5月中旬至6月底前期利多驱动弱化,红枣期价呈现震荡偏弱的走势,安全排查后加工厂产能恢复,产区温度回升,部分发芽晚的枣树开始恢复,目前已进入花期,长势正常。终端消费较为低迷,五月下旬至6月初市场端午节备货不及市场此前预期,批发市场库存同比增幅明显,供给较为宽松,红枣期价小幅回落。 2023年6-11月份红枣期价大幅上涨。其中涨幅最大的两个月是红枣的坐果关键期7月份,以及红枣下树期11月份。受土壤积温偏低影响,今年枣树坐果期与花期推迟,坐果关键期正好与新疆季节性高温期重合,叠加厄尔尼诺影响,南疆7月份产区温度较常年偏高,因此枣树落果较常年明显偏多使得大幅减产预期较强,红枣期价7月份大幅上涨。11月份是新疆原料枣下树期,根据实际下树情况来看,红枣单产不及市场此前预期,枣果偏小或使得商品率偏低,枣农挺价惜售情绪叠加部分外围客商投机性采购,原料枣价格大幅走强对红枣期现货价格形成明显利多影响,红枣期价大幅上涨。 第二部分 生产供应及进出口情况 红枣的生产分布情况可以概括为“世界红枣在中国,中国红枣在新疆”。我国红枣种植面积及产量居世界第一,占世界枣种植面积及产量的98%以上。 一、 红枣生产供应情况 2023年红枣出现大幅减产,一是一季度南疆区域温度明显偏低,局部区域枣园存在死树和死枝现象,二是前期积温偏低使得枣树花期和坐果期推迟,枣树坐果期正好与季节性高温期重合,叠加受厄尔尼诺气候影响,7月份产区温度较常年偏高,枣树落果较常年明显偏多,导致红枣大幅减产。据Mysteel初步统计,2023产季新疆灰枣产量为36.39万吨,较2022产季减少23.61万吨,降幅39.35%。从实际下树结果来看,今年末茬花生长期不足90天,少于正常生长周期100-120天,末茬花果子个头普遍偏小。由于末茬果较多,B及以上的红枣占比少于正常年份,产量低、个头小预计仓单成本较正常年份将有所提升。 图2-1:红枣期货价格走势回顾

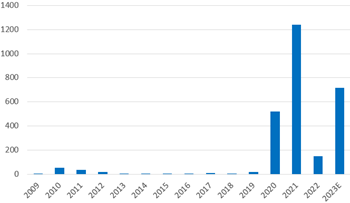

数据来源:钢联、方正中期研究院整理 二、 红枣进出口情况分析 我国红枣消费以国内生产红枣为主,进口量占比极少,进口枣主要是原产西亚和北非的椰枣,主要贸易伙伴为伊朗和吉尔吉斯斯坦。受一带一路贸易增加以及人们对于枣类品种多元化需求影响,2020年至2021年我国红枣进口数量呈明显增加态势。2020年我国红枣进口量同比激增3348%至517吨,2021年我国红枣进口量继续同比增加139.21%至1236.11吨。2022年受公共卫生事件影响,国内红枣消费较为疲弱,红枣进口数量同比大幅减少。2022年我国累计进口红枣145.815吨,同比减少88.2%。2023年疫情对非必须消费品消费产生的不利影响逐步消退,我国红枣进口量也出现增加,1-10月份累计进口数量610.249吨,累计同比增加388.97%。我国红枣产量全球占比98%以上,可进口数量也相对有限。我国红枣进口量占总供给量比例远低于1%,因此进口红枣对于国内红枣价格影响极小。 图2-2:红枣年度进口量(吨)

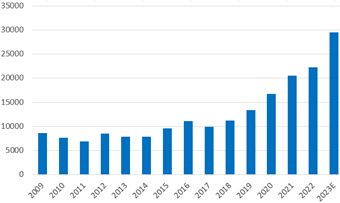

数据来源:海关、方正中期研究院整理 我国红枣主要是自产自销,出口占比较少,但是呈现逐年递增态势。从出口的地域分布来看,我国出口范围涵盖五大洲的30多个国家,由于不同国家和民族饮食消费习惯,我们国家枣主要在东南亚市场销售,包括新加坡、马来西亚、日本、韩国,购买的主要对象是外籍华人,其次为英国、美国、加拿大等。海关数据显示,2016年红枣出口首次突破10000吨,2022年红枣出口量达到2.22万吨,2010-2022年年均复合增长率为9.34%。2023年1-10月份累计出口22113.81吨,累计同比增加32.58%,较近五年均值增加86.78%。红枣出口数量逐年稳步增加对红枣消费产生一定提振作用。但我国红枣出口量占比仍较小,提振效果相对有限。 图2-3:红枣年度出口量(吨)

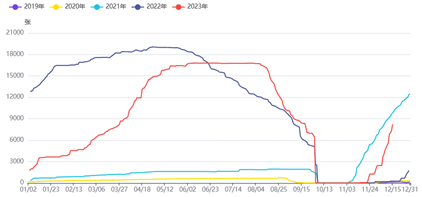

数据来源:海关、方正中期研究院整理 第三部分 加工及消费需求情况 新疆过去在产业链中主要扮演种植端角色,加工端主要聚集于沧州,为提升红枣加工业对就业、税收贡献,近几年在中央农业产业化战略的指导下,地方政府和兵团给予红枣产业投资优厚的政策支持。大力引进自动化产线、色选机等设施。新疆部分龙头企业均配备了数台色选机,按照期货交割标准量化控制,大大提升了标准化程度,同时节约了人工成本。期货市场拥有良好流动性,有效解决企业库存贬值滞销和价格波动风险。企业参与期货市场热情高涨,新疆企业仓单生成能力将逐步得到加强。2021/22年度红枣下树阶段期现价差较大,套保交割利润丰厚,产业端和部分期现公司积极收购统货制作仓单,导致仓单数量相较前两个作物年度大幅上涨,对盘面单边价格产生一定实盘压力。2022/23年度红枣下树阶段产区受疫情影响物流不变,生产加工时间推迟,仓单生成节奏同比偏慢,但23年3月份红枣步入淡季后,现货市场走货偏慢,仓单数量开始快速增长。2023/24年度红枣再度减产,红枣下树期盘面存在套保交割利润,部分期现贸易商积极采购原料枣制作仓单,叠加部分产业端制作仓单意愿尚可,盘面仓单近期增长较快,目前处于近年同期相对高位。 图3-1:红枣仓单数量变化

数据来源:郑商所、方正中期研究院整理 对于2022/23年度来看,2022年10至12月初,新冠病毒防控措施使得主要批发市场出现阶段性关停,终端消费较为低迷,红枣消费呈现旺季不旺的特点。12月中下旬以来,疫情带来的不利影响消退,终端年前备货启动,红枣走货情况较前期出现明显好转。但红枣作为非必需消费品,一旦错过节日需求,对消费量影响明显,且难以补回。总体上来看,春节前红枣销量较为低迷,销售进度较正常年份偏慢。春节后部分终端有二次补库需求,叠加低价对走货有一定促进作用,年后市场走货尚可。3月份天气转暖,红枣步入季节性消费淡季,终端采购有一定观望心理,市场走货速度趋缓,红枣价格趋弱运行。现货价格走弱后终端采购意愿提升,部分外围客商存在入市囤货现象。餐饮消费的逐步复苏以及新季红枣的减产预期使得终端提前入市进行端午节红枣备货,4月中旬至5月上旬批发市场红枣走货速度较前期明显好转,但由于消费者红枣消费实质上增量有限,下游集中备货后批发市场走货好转持续性有限,5月下旬至6月底市场走货速度持续回落,端午节消费同比偏差,不及市场此前预期。端午节后红枣步入消费淡季,市场走货将进一步趋缓,市场现货供给宽松。7月份新季红枣减产预期较强,内地持货商挺价惜售情绪明显,11月新季原料枣开秤价高开高走,受成本端提振影响,内地批发市场报价跟随大幅上涨。终端对高价仍具有观望态度,主动大量补货意愿较低,主要批发市场走货速度处于季节性低位。随着天气逐步转冷,红枣消费将步入季节性旺季,重点关注元旦、春节节前备货和节后补货情况。目前疫情对红枣消费的不利影响早已消退,2023/24年度红枣双节消费或有恢复性增长,但结合21年情况来看,红枣为非必须消费品,高价对红枣消费有明显抑制,消费难有亮眼表现。 图3-2:河北红枣成交情况

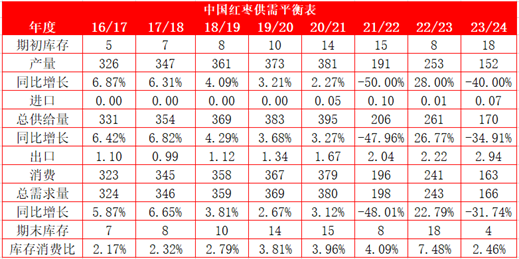

数据来源:卓创、方正中期研究院整理 第四部分 红枣供需平衡表预测及解读 2022/23年度因元旦、春节备货旺季前物流受阻、批发市场出现阶段性关停,导致旺季消费时间窗口缩短,结转库存偏高。2023/24年度红枣出现大幅减产,一是一季度南疆出现低温冻害使得局部枣园存在死树和死枝现象,二是积温较低使得枣树开花和坐果延迟,枣树坐果关键期正好与南疆季节性高温期重合,枣树大量落果使得红枣大幅减产。2023/24期初库存增量难抵产量大幅下降,总供给量同比明显缩减。消费端疫情对红枣物流和终端消费的不利影响消退,但红枣是非必须消费品,结合21年的经验来看,高价对红枣消费的抑制较为明显,红枣消费端或仍难有亮眼表现。2023/24年度结转库存预计降至近年低位,枣价运行重心预计同比明显上移。 表4-1:红枣供需平衡表

数据来源:新疆林业统计年鉴、卓创、海关、方正中期研究院调研 第五部分 季节性分析 红枣价格季节性走势较为明显,每年的10月至次年的2月是红枣消费的季节性旺季,10月份开始,时令水果上市数量逐步减少,天气逐步转冷后人们对于滋补品的需求出现提升,以及元旦、春节消费旺季降至,红枣消费逐步趋旺,年后,贸易商有个二次补库小高潮,因此直至次年2月份,红枣消费均较为旺盛。 次年3月份起天气转暖后,时令水果逐步上市,人们对于滋补品需求减少,红枣逐步步入季节性消费淡季。且天气转暖后4月下旬红枣需入冷库存储,出于对成本的考虑,部分贸易商将不入冷库的差货进行甩卖,红枣现货价格易承压下行,总体上3-6月红枣期价下跌概率较高。7-9月份也是红枣需求淡季,但在此阶段,需关注南疆区域产区天气对枣树坐果的影响。此外,端午节中秋节节日备货将在五月下旬和9月上旬对红枣价格产生阶段性的提振作用。根据郑商所规则,已注册仓单需要在9月底前交割或注销,因此需关注9月合约面临的仓单压力情况。 图5-1:红枣期货指数季节性分析

数据来源:同花顺、方正中期研究院整理 第六部分 价差及套利分析 红枣5/9套利建议逢高做空5/9价差,2023/24年度红枣大幅减产,疫情对红枣物流及消费带来的不利影响已经消退,今年红枣需求或有恢复性增长,市场供需较前一年度偏紧,9月合约对应季节性青黄不接阶段,因此建议逢高做空近远月合约价差。 图6-1:红枣5月与9月价差走势

数据来源:文华财经、方正中期研究院整理 第七部分 全文总结和行情展望 2023年度红枣期价受减产预期的提振震荡走高,首先是23年第一季度新疆自治区的南疆区域温度较常年明显偏低,低温冻害使得局部枣园出现死树和死枝现象。其次是23年前期积温偏低导致枣树花期出现推迟,使得枣树坐果关键期与季节性高温期重合,因枣树坐果期如遇高温易导致大量落果致使红枣减产,叠加厄尔尼诺现象的发生使得7月份新疆自治区温度较常年偏高,多因素共振使得新季红枣大幅减产的预期较为强烈,红枣期价整体上呈现易涨难跌的态势,11月新季红枣步入集中下树期,从实际下树结果来看,末茬花枣果个头普遍偏小,坐果结果不及市场此前预期。大幅减产背景下枣农挺价惜售情绪明显,新季原料枣价格持续走高对盘面和销区现货价格形成明显利多影响。 展望后市,12月份以来,由于产区原料枣购销已经接近尾声,市场将关注焦点逐步由供给端转向消费端。终端对高价存在一定抵触心理,大量采购意愿相对有限,低成本旧季红枣也对高价新季红枣的消费和市场份额形成一定抢占,销区红枣走货一般价格稳弱运行对盘面产生利空影响,红枣期价短期呈现震荡调整走势。红枣消费季节性特征较为明显,元旦、春节节前备货和节后补货是一年中红枣走货的高峰期,双节备货即将开启,刚性补库需求或将带动市场走货好转,期价继续回调幅度有限,如旧季红枣去库存较快,枣价或阶段性偏强运行。春节前05合约红枣期价以14500-16200区间高抛低吸思路对待。月间套利方面,2023/24年度红枣总供给量同比明显缩减,青黄不接阶段市场供给或将偏紧,可考虑逢高做空5/9价差。 中长期来看,春节节后补货过后,天气逐步转暖,时令水果逐步开始上市,红枣消费逐步季节性转淡,目前仓单数量增长较快,或再度对盘面价格产生一定实盘压力,且红枣为非必须消费品,结合21年经验来看,高价会对红枣消费形成明显抑制,2024年正月十五后红枣期价或将呈现震荡回落态势,建议产业客户和贸易商做好风险管理及时逢高卖出套期保值锁定销售收入和利润。对于2024/25年展望来看,由于本年度原料枣价格较高叠加本年度大幅减产主要是受到极端天气影响,因此2024/25年度枣农田间管理积极性或有所加强,如2024年南疆区域无极端不利天气,红枣产量恢复性增长概率较高,企业对2024/25年度合约可考虑逢高卖出套期保值。 |

|

|  |

|

微信:

微信:

发表于 2024-1-22 10:27

|

发表于 2024-1-22 10:27

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。