【导语】四季度橡胶(13470, 0.00, 0.00%)主要产品价格走低,进入12月普遍出现翘尾行情;而炭黑价格则延续了持续高位回跌趋势,走出了独立行情。一季度横跨春节假期,原材料供应充足而需求收缩,价格上行空间有限,重点关注3月市场复苏表现。 四季度橡胶主要产品价格呈现先跌后涨趋势,季度均价环比上涨为主,丁二烯领涨橡胶产品。季度高价多出现在10月份,季度低价出现在12月初,12月中下旬出现翘尾。全年来看,价格处于中高位水平。 四季度丁二烯领涨橡胶产品价格 卓创资讯监测的14个橡胶主要产品中,四季度有11个产品均价上涨,丁二烯领涨橡胶产品价格;有3个产品价格下跌,其中丁苯橡胶跌幅最大。生产企业部分装置停车导致现货供应偏紧,是丁二烯价格重心抬高的关键。装置开工负荷维持偏高位运行,市场供应充足,而需求有所转弱,是丁苯橡胶跌幅较大的原因。 表1 橡胶主要产品季度均价与同环比一览

| 产品名称 | Q1均价 | Q2均价 | Q3均价 | Q4均价 | Q4环比 | Q4同比 | | 丁二烯(99.5%) | 9021 | 7515 | 7613 | 8953 | 17.61% | 26.15% | | 丁基橡胶1675N | 15043 | 13584 | 13223 | 14594 | 10.36% | -12.61% | | 天然乳胶(三棵树) | 11127 | 10148 | 10645 | 11625 | 9.20% | 12.86% | | 三元乙丙橡胶4045 | 23755 | 22013 | 20514 | 22119 | 7.82% | -8.64% | | 防老剂4020 | 36716 | 26805 | 24825 | 26624 | 7.25% | -14.37% | | 天然橡胶(国营全乳胶) | 11971 | 11585 | 12215 | 12890 | 5.53% | 7.69% | | 炭黑N330 | 9822 | 7785 | 8606 | 9026 | 4.88% | -17.22% | | 硫化促进剂CZ | 21878 | 20419 | 20475 | 21194 | 3.51% | -9.96% | | 顺丁橡胶BR9000 | 11125 | 10510 | 11553 | 11949 | 3.43% | 9.79% | | 丁苯胶乳造纸用 | 6179 | 5888 | 5663 | 5808 | 2.58% | -4.98% | | 异戊二烯橡胶SKI-3 | 12768 | 12474 | 11829 | 11887 | 0.49% | -12.62% | | SBS干胶792 | 13334 | 13201 | 12150 | 12148 | -0.01% | -7.41% | | 丁腈橡胶3305 | 16328 | 14640 | 14212 | 13967 | -1.72% | -4.31% | | 丁苯橡胶SBR1502 | 11348 | 11364 | 12220 | 11965 | -2.09% | 10.35% |

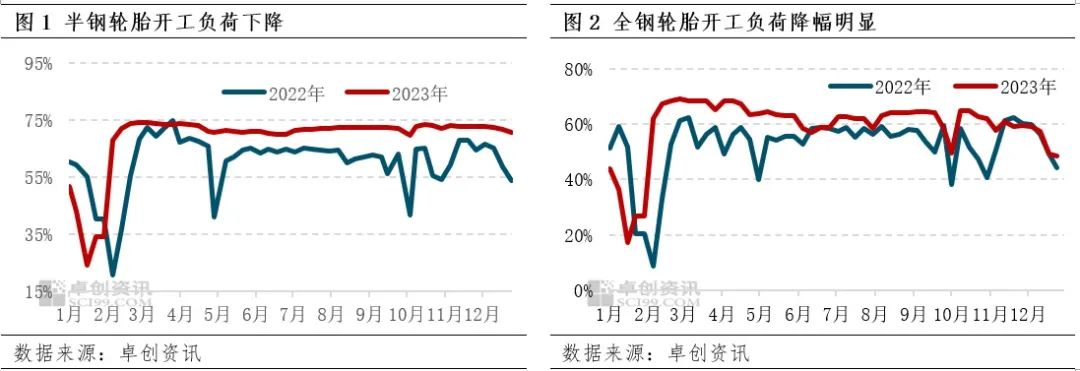

从季度价格走势来看,橡胶主要产品价格呈现下跌趋势,12月中旬后出现反弹,特别是天然橡胶、丁苯橡胶、顺丁橡胶、丁基橡胶、丁腈橡胶、橡胶助剂表现较为明显;炭黑价格则呈现出持续回落趋势。 需求转弱拖累,橡胶产品价格重心走低 进入四季度,轮胎整体开工负荷呈现下滑趋势,特别是全钢胎开工负荷降幅明显。一方面,全钢轮胎进入季节性需求淡季,开工迎来常态化下调;二是全钢轮胎替换市场需求偏弱,替换胎库存承压,倒逼部分企业出现停产或减产现象;三是全钢胎现货库存提升明显,为了控制库存增长,部分厂家选择设备检修安排,因此导致了整体开工负荷的下滑。半钢胎开工负荷虽有下滑,但仍然表现坚挺,且持续处于年内高位水平。 轮胎开工负荷走弱,叠加四季度商品市场整体震荡下行,下游工厂对原材料买采积极性不高,继续保持刚需买采进度。因此在商品市场联动及买盘提振有限下,橡胶产品价格四季度呈现震荡下行趋势。

成本上涨叠加顺丁装置停车事件,橡胶价格普遍翘尾 行至12月中旬,国际原油价格的低位反弹,布油从73美元/桶再次上冲至81美元/桶,受此影响化工产品价格随之走高,带动橡胶原材料价格的上涨。成本助推下,橡胶产品如合成橡胶、橡胶助剂均出现了跌后反弹行情。此外,12月23日,齐鲁裂解装置意外停车再次助推合成橡胶及其相关产品价格上涨,最终以翘尾行情完美收官。

供强需弱下,炭黑价格持续下跌 四季度,炭黑价格呈现震荡下滑趋势,截至目前,炭黑市场价格下跌至8000元/吨附近,较10月初10000元/吨跌幅20%。一方面,四季度炭黑行业开工负荷在60%以上全年高位,市场整体供应宽裕利空价格;另一方面,原料高温煤焦油在深加工需求疲弱下,价格下行,给炭黑价格带来成本利空;另外四季度炭黑下游轮胎等制品行业处于终端需求淡季,叠加其成品库存充足,开工负荷下滑对原材料买采积极性减弱抑制炭黑价格。

综上,橡胶及原辅料四季度虽然均价环比上涨为主,但从趋势上看则在9月创出下半年高点基础上整体下行。 2024年一季度,橡胶及原辅料市场仍将面临一定的不确定性和挑战,价格走势或将呈现出分化态势,合成橡胶和天然橡胶价格有望呈现跌后反弹趋势,辅料助剂或将呈现弱势格局,价格的波动将更易受基本面影响。 从宏观看,随着全球经济的复苏,消费者的信心和购买力将有所提升,尤其是新兴市场和发展中国家,需求将会有较大的增长空间。同时,伴随着近期美元的走弱,市场对大宗商品的购买力力在增强,或将对大宗商品市场价格一定提振,但也要正视全球经济增长放缓、贸易摩擦、地缘政治等因素制约,增长动力不足,或抑制商品涨幅。 供应端看,一季度橡胶整体供应充足,或抑制胶价上方空间。天然橡胶来看,一季度虽然逐渐从旺产季向低产季过渡,供应压力放缓,但市场整体供应充足的局面难有缓解。丁苯顺丁橡胶、炭黑等也因装置常态化运行而供应宽松。 需求端看,一季度需重点关注春节过后下游需求的恢复情况。从下游了解到,目前轮胎等制品企业多数已有合理的原材料库存储备,基本能维持到春节期间生产所用。非轮胎制品企业多数计划1月中旬后进入假期状态,因此春节前市场的整体需求或延续刚需买采进度。如果春节过后,下游复苏良好,需求得到快速提升,价格重心存抬升预期。 炭黑方面,一季度价格仍将延续震荡下滑态势,重点关注3月中下旬市场情况。一方面高温煤焦油在供应宽松及深加工需求疲弱下,价格仍存下行预期;另一方面,下游轮胎及制品处于季节性需求淡季,整体开工负荷走低,因此成本趋弱叠加下游需求转淡下,炭黑价格有望延续下跌趋势。 综合来看,一季度,橡胶产品价格整体或呈现先跌后涨趋势,价格拐点或出现在春节后;炭黑短期在成本及基本面利空下,价格持续跌势,拐点或将在3月中下旬出现。不过在宏观及产业共振下,下跌空间有限,重点关注节后宏观表现及需求复苏情况。 业务咨询、媒体采访 文章转载及建议敬请拨打 卓创资讯客服热线:400-811-5599 |

|

|  |

|

微信:

微信:

发表于 2024-1-10 09:16

|

发表于 2024-1-10 09:16

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html