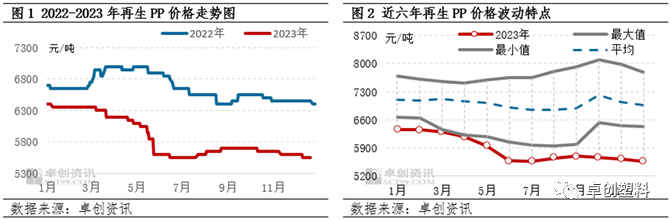

导语 四季度再生PP市场呈现小幅下跌走势,其主要运行逻辑为下游需求不断转弱,且上游成本价格走低,但企业多谨慎生产,从而缩小跌幅。2024年一季度,春节前交投清淡,各环节企业陆续退市,价格或小幅走低。春节后下游需求缓慢释放,上游原料货少价挺等因素支撑,但企业惯性上调开工负荷,价格或窄幅上涨。 交投承压,价格不断创近六年新低 2023年再生PP持续在低位运行,四季度在不断创新低。季度内价格持续小幅下跌,处于近六年最低水平。从四季度再生PP山东白透明一级颗粒(下同)价格变化情况来看,月度下跌幅度保持一致,10-12月份平均每月下跌50元/吨。10月初,再生PP价格在5700元/吨,较去年同期下跌12.98%。12月底降至5550元/吨,较去年同期下跌13.28%。季度内共下跌150元/吨,跌幅在2.63%。 从再生PP近六年价格波动特点来看,今年四季度价格未能在10月传统旺季惯性上涨,而是呈现持续小幅下行走势。主要源于国庆假期后下游需求不断转弱,企业出货压力较大,价格小幅下调。而11-12月,需求仍延续弱势,且上游成本价格下跌,再生PP承压不断走低。而企业多谨慎开工,一定程度收窄跌幅。

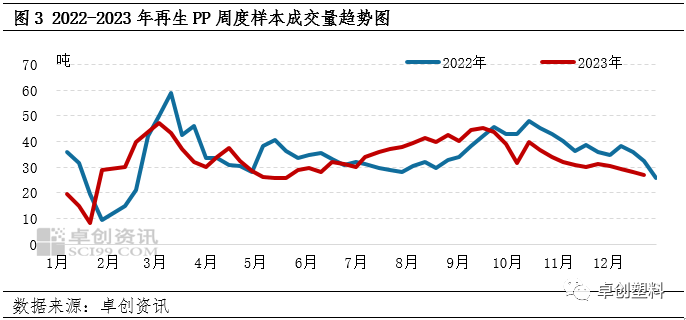

下游工厂订单跟进不足,对再生PP持续压价限收 四季度再生PP下游主要领域开工率不断下降,刚需逐步转弱。今年塑编、注塑表现均不及往年,尤其在四季度下游工厂订单明显减少,自身库存不断增加,从而减少原料采购量。卓创资讯数据显示,四季度塑编行业开工率较去年同期偏低1-6个百分点,注塑行业开工率较去年同期偏低1-3个百分点。下游工厂因订单减少,开工率下滑,从而减少再生PP采购量。今年四季度周度样本成交量均低于去年同期,跌幅在11.55%-26.41%。在需求跟进不足背景下,制品厂对再生PP多压价限收。

上游原料价格下跌,抑制报盘 四季度上游破碎料市价格下跌,进一步抑制再生PP价格。周期内再生PP价格不断创新低,颗粒企业将压力不断向上传导,对破碎料压价限收。上游破碎料出货压力不断加大,四季度价格多次下跌。10月初山东白透明一级破碎料在4750元/吨,12月底降至4500元/吨,周期内共下跌250元/吨,跌幅在5.26%,高于颗粒环节跌幅。上游成本端的走低,对再生PP价格形成抑制。

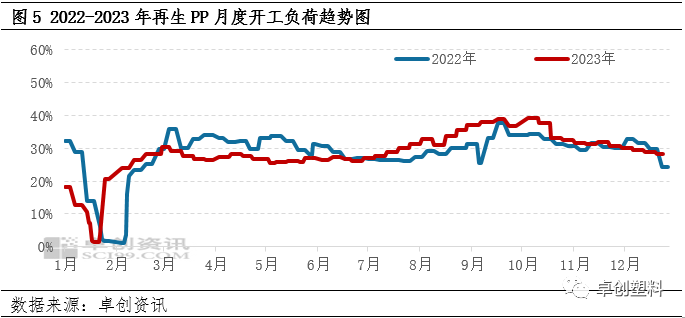

企业生产较谨慎,缩窄跌幅 在需求大幅减弱压力下,企业生产趋于谨慎,四季度开工负荷持续走低。再生PP行业开工相对灵活,长期以来以销定产,在需求压力下四季度企业不断下调开工负荷以应对需求端的利空影响。卓创资讯数据显示,四季度开工负荷月度持续下调,尤其在11月下降5个百分点。企业通过减少产量,抑制价格下跌幅度。

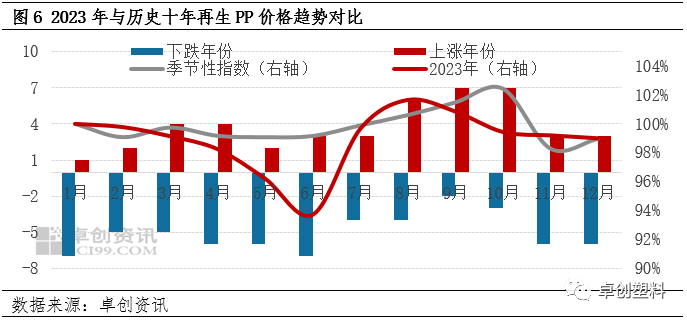

通过周期看未来,一季度或先抑后扬 通过近十年再生PP市场价格的季节性波动特点来看,2024年一季度呈现先抑后扬趋势。从涨跌概率来看,下跌的月份明显大大于涨的月份。通过再生PP长周期价格波动特点来看,一季度逐步好转,其中3月份上涨概率较大。

一季度需求转弱后逐步释放,仍是价格波动的关键因素 一季度需求呈现逐步转弱后缓慢释放态势,成为价格波动的关键因素。在四季度末,下游制品厂订单明显减少,且库存较高,在12月已有部分企业停工消化库存,多数表示在元旦后进入收尾阶段,今年停工将早于往年,再生PP价格或承压窄幅下行。春节后,下游企业对原材料采购较谨慎,以消化库存为主,或在2月底询盘缓慢好转,价格有望小幅上涨。 上游破碎料货少,且价格处于低位,对报盘形成底部支撑 一季度上游破碎料将对报盘形成底部支撑。首先,2023年四季度破碎料下游持续压价限收压力下价格连续走低,持续在近六年最低水平,故短期下降空间有限,对报盘形成底部支撑。其次,从上游破碎料供应端来看,上游毛料货紧,报盘高企;且春节后持货商按照往年惯报盘趋坚。故从成本端来看,一季度上游破碎料将对白透明一级颗粒价格形成强劲支撑。 春节后开工负荷惯性提高,供应端或抑制涨幅 一季度现货量将增加,从而抑制再生PP涨幅。第一,春节前再生PP企业预期偏弱,多数延续低负荷。在节后,伴随下游制品厂逐步返市后,再生PP企业将提高自身开工负荷,场内新增货源增加,进而抑制颗粒涨幅。第二,再生PP主要回收新料PP的塑料(8291, -17.00, -0.20%)制品,近两年新料PP供应端增幅较大,换言之再生PP可回收利用的产能将持续增加。 预计2024年1-3月再生PP市场或呈现先跌后涨态势。元旦后,下游制品厂订单继续减少后陆续停工,下游将进一步压价采购再生PP。但是,在需求持续偏淡压力下,再生企业多谨慎生产,短市主要消化库存。同时,上游原料供应偏紧,破碎料已无下行空间,对报盘有一定支撑。综合看来,1月份多空交织,但临近年底成交趋于灵活,实盘存50元/吨商谈空间,再生PP主流报盘在5500元/吨。2月中下旬后上下游缓慢启动,但企业谨慎心态下或维持观望,再生PP主流报盘维持在5500元/吨。3月份人气回升,价格或上涨50-100元/吨至5550-5600元/吨。 文|石蓝 来源|卓创资讯 |

|

|  |

|

微信:

微信:

发表于 2023-12-28 19:42

|

发表于 2023-12-28 19:42

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。