Mysteel解读:菜籽库存拐点出现,菜系大供应预期开始兑现

|

- UID

- 2

- 积分

- 2724598

- 威望

- 1312295 布

- 龙e币

- 1412303 刀

- 注册时间

- 2009-12-3

- 最后登录

- 2024-5-1

|

Mysteel解读:菜籽库存拐点出现,菜系大供应预期开始兑现

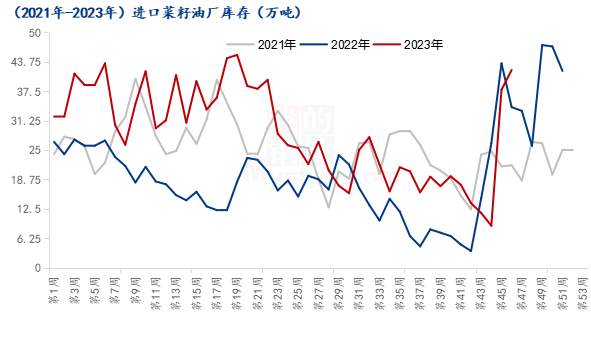

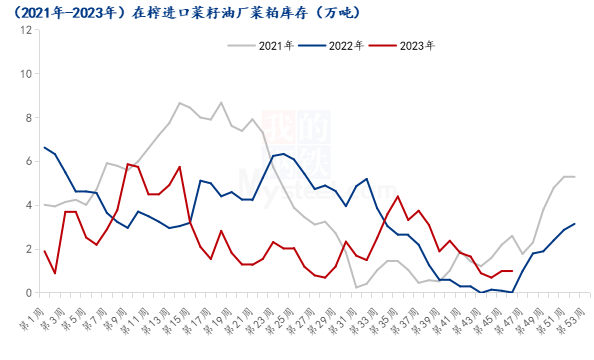

前言:据Mysteel调研显示,截止到2023年11月17日,沿海地区主要油厂菜籽库存为42.1万吨,较上周增加4.2万吨,菜籽增量明显背景下,菜系大供应预期开始兑现。

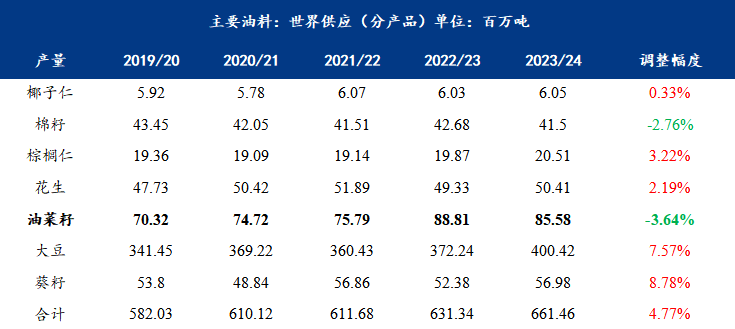

菜籽端:从全球菜籽供应结构角度来看,全球油料的产量增量背景下,2023/24年度全球菜籽产量为8558万吨,菜籽同比减少3.64%,成为除了棉籽以外唯一确定性减产的主要油料。从全球菜籽的供需平衡表来看,全球菜籽单产低于五年均值以下,虽然收获面积增量,但产量减少已成事实。期初库存因为去年的产量回归正常同比增长74.39%,但无法覆盖产量和进出口的减少,总供应量减少3.62%,总消费有一定增量,但总需求量被调低。主产国角度,虽然加籽总需求回归正常年份,且处于紧平衡,但受到相关产品大供应冲击以及全球消费下滑,价格持续回落。

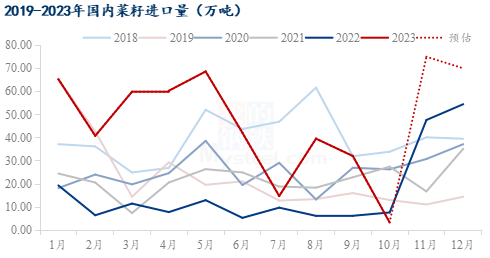

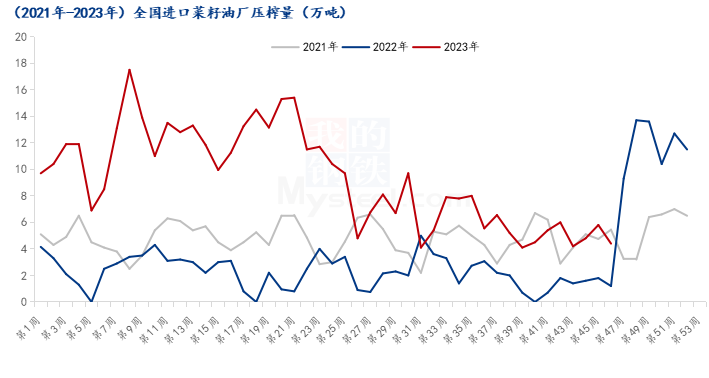

从国内来看,10月份菜籽进口数量为3.45万吨,由于加籽还未大量上市以及到港延迟出现断层,但11月和12月的月均到港有10条左右,目前国内油厂已开启新季菜籽的压榨,菜系的大供应预期预计本周开始兑现,23年四季度进口菜籽压榨量或重新演绎22年的情况,拐点几乎一致。从已经压榨完的进口菜籽来看,截止至2023年46周,国内进口菜籽压榨量为428.1万吨,同比去年增量314.83%,原因是上半年的压榨增量。

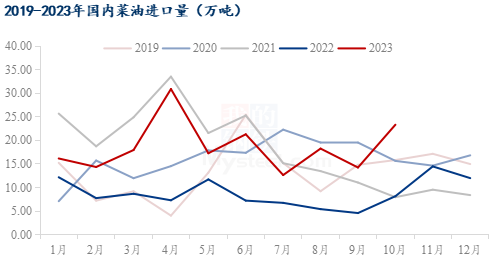

菜油方面,根据最新的海关数据来看,10月菜油进口量为23.34万吨,2023年1-10月国内菜油进口总数为186.5万吨,同比2022年1-10月增加134%,处于近五年均值偏高水平,但不及2020及2021年度。虽然同比菜油的进口数量并没有特别亮眼的表现,但是从来源国角度上来看,菜油因欧洲生产矛盾,中国非转菜油进口增量,抢占了一部分转基因菜油的市场,菜油进口来源国更加多样性。在进口菜油数量处于偏高水平背景下,进口菜籽压榨产出菜油的增量明显,国内菜油大供应预期即将兑现。同时,虽然菜油需求有一定增量,但是从当前时间节点来看,菜油短期难改供大于需的格局,矛盾或发生于明年二三季度。

菜粕方面,10月的菜粕进口量为26.39万吨,高于超过市场预期,2023年1-10月国内菜粕进口总数为183.19万吨,同比2022年1-10月减少3.84%。从海关数据看近6年的数据,菜粕的进口数量逐年增量,唯有今年同比减量,但也处于近五年相对中间水平。直接进口端值得一提的是,由于前期的地域价差回归,所以目前华南已有进口菜粕到港。从菜籽压榨产粕角度看,同菜油一致,华南菜籽大供应兑现,区别于菜油的是,菜粕水产旺季结束背景下,刚需减少。但是由于与豆粕(4029, 42.00, 1.05%)的价差不断拉大,菜粕的性价比相对凸显,在一定程度上支撑菜粕在淡季的消费。不过四季度的供需极度不平衡的态势下,菜粕与相关产品的价格相比或仍处于弱势。

|

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

发表于 2023-11-21 19:33

|

发表于 2023-11-21 19:33

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html