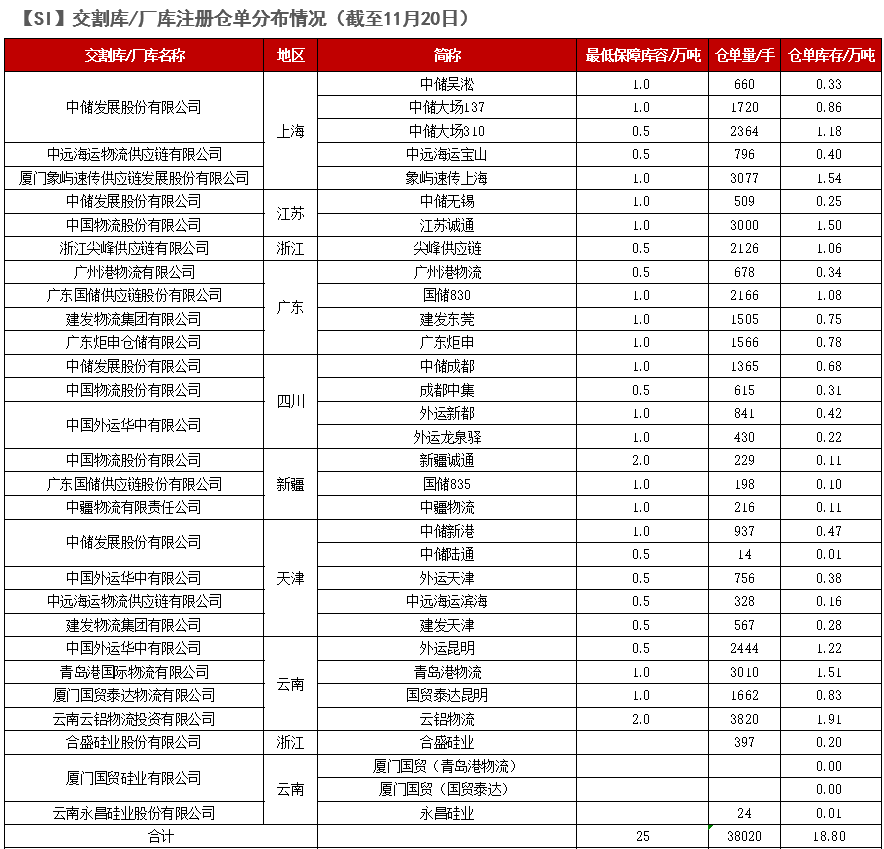

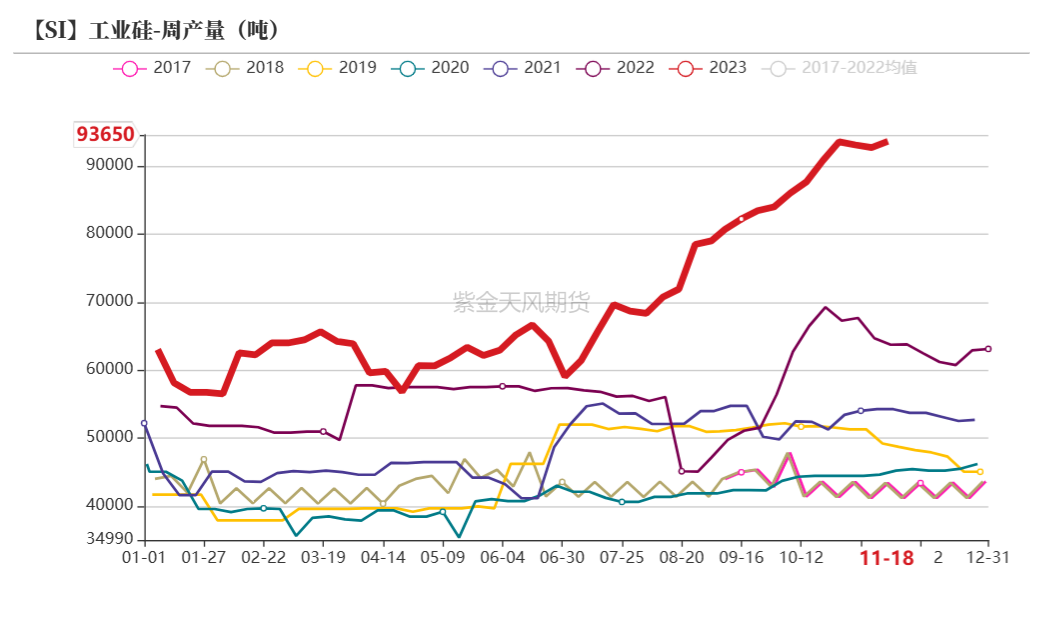

来源:紫金天风期货研究所 核心观点:谨慎偏多 工业硅价上周走势持续震荡,显示行业多空仍偏纠结,而近期西南减产并未超预期、基本面整体无重大调整,纠结情况或将继续维持。由于当前价格位置偏低,硅价进一步走低较走高需要更强的驱动,而西南减产是至年底前相对确定的影响价格的助推力之一,因此我们仍然认为年内价格具有相对明显的向上驱动。 月差:中性 关注12/01远月跨期套利。 产量:偏多 上周产量环比增加0.09万吨至9.37万吨,环比增0.98%。 利润:偏空 上周毛利润、毛利率环比减少242、1.57个百分点至465元/吨、3.06%。 社会库存:偏空 上周工厂库存环比增加0.13万吨至6.84万吨,市场库存环比增加0.2万吨至8.8万吨,社库合计15.64万吨。 注册仓单:偏空 截至11月17日,注册仓单量达38020手,共19.01万吨;较11月10日增加1241手、6205吨。

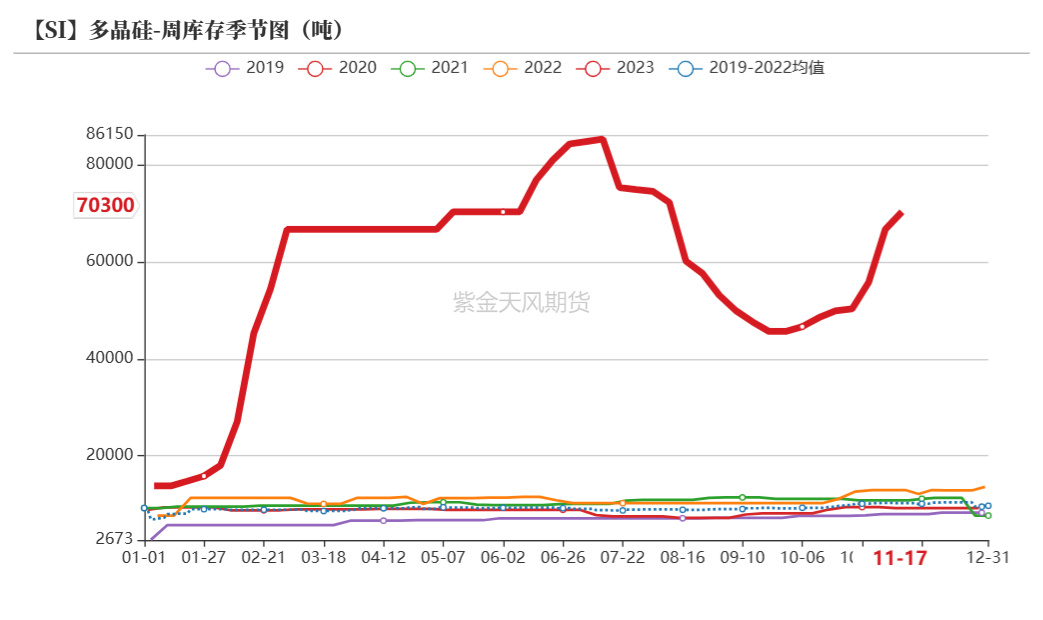

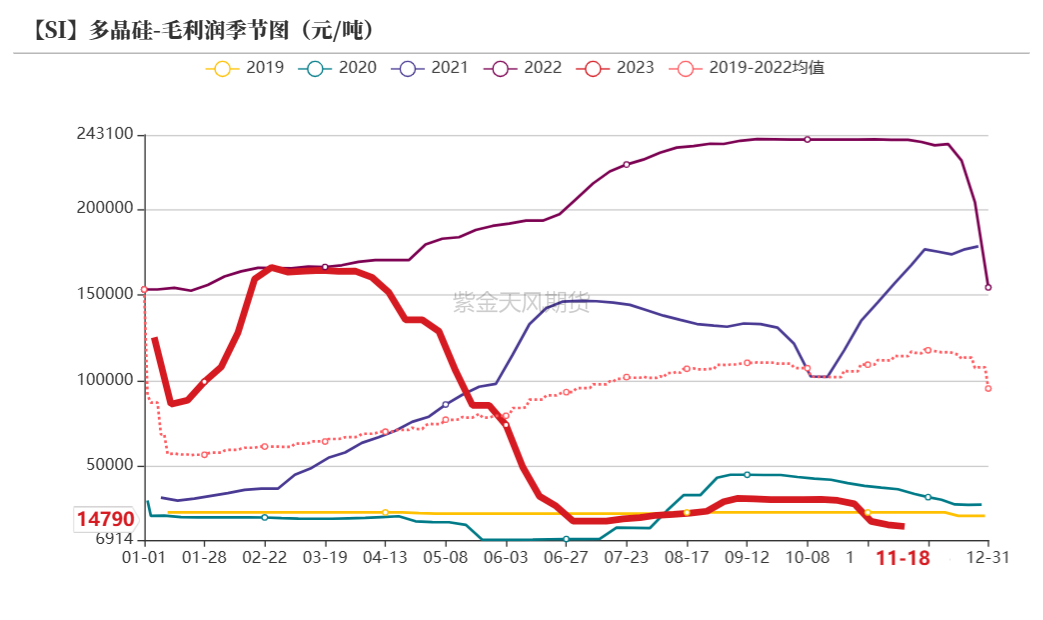

多晶硅利润:偏空 上周毛利润及毛利率分别减少1000元/吨、1.19个百分点至1.48万元/吨和23.17%。 多晶硅产量:偏多 上周产量环比增加0.01万吨至3.20万吨。 有机硅利润:偏空 上周毛利润和毛利润率环比分别减少41元/吨和0.40个百分点至-1300元/吨和-8.96%。

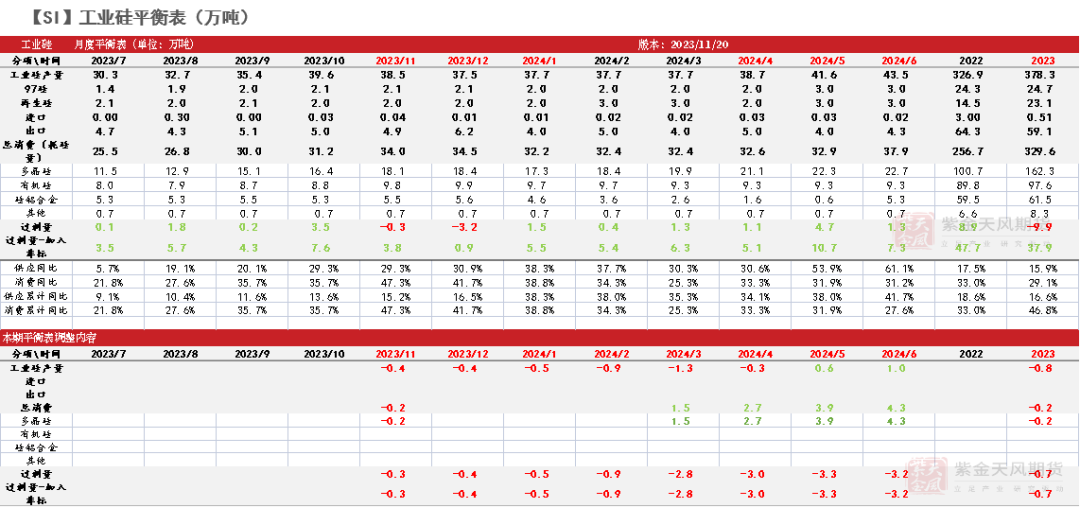

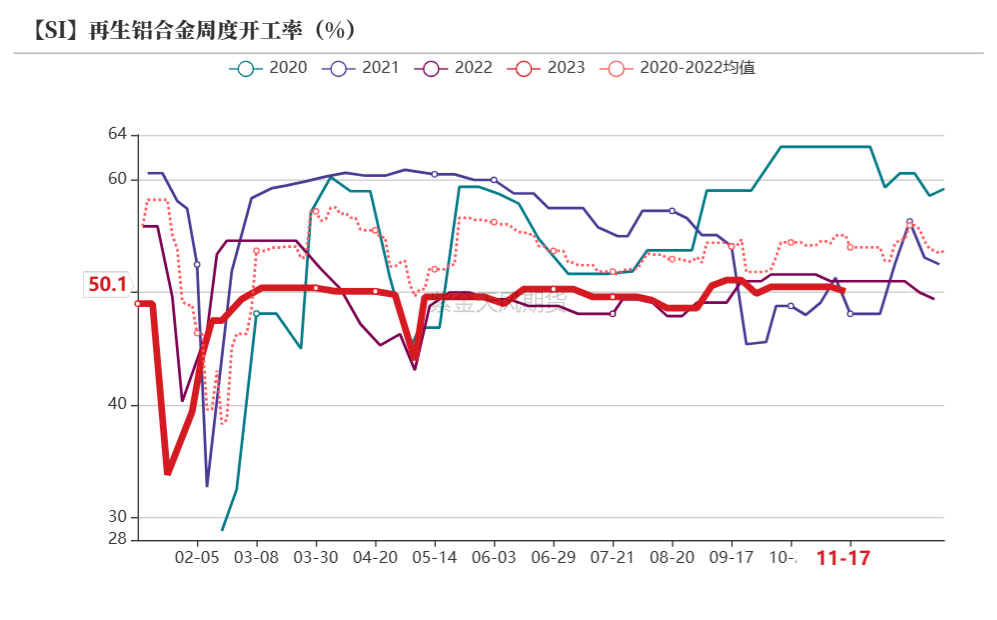

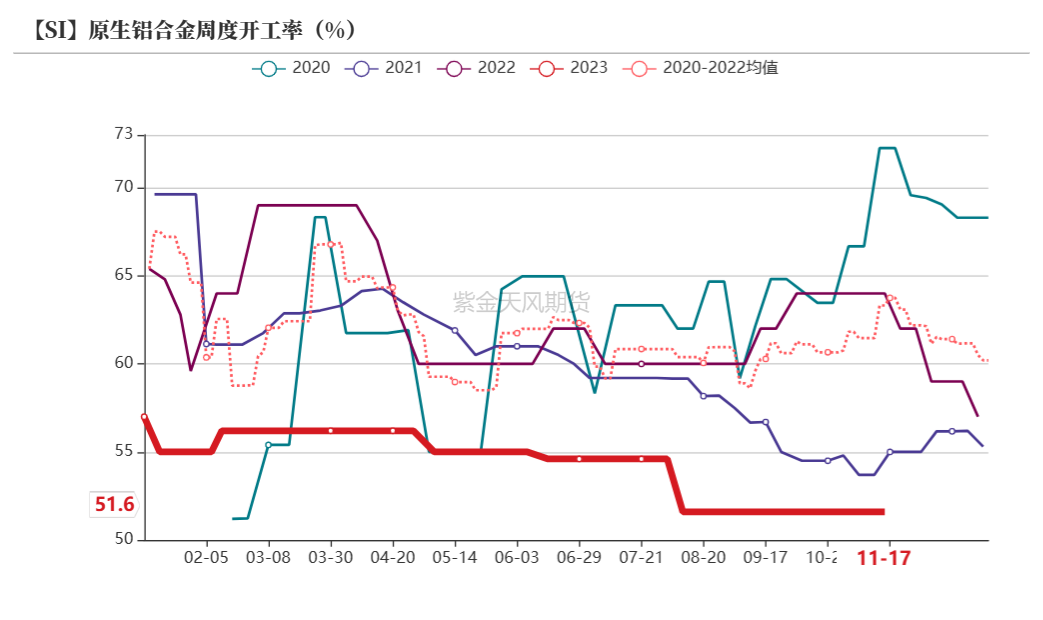

有机硅库存:偏空 上周库存环比增加0.05万吨至4.88万吨,环比增1.0%。 硅铝合金开工率:偏空 上周再生铝合金开工率环比降0.04个百分点至50.1%、原生铝合金开工率环比持平为51.6%。 平衡&展望 上周总结:上周价格维持震荡,在宏观环境转暖的拉动下,下半周期货价格整体走高;现货方面,低价下硅厂出货意愿减弱,现货价格持稳。供应方面,西南硅厂继续推进减产,减产量超过新疆增产量,内蒙、宁夏有部分炉子开启使得周度总产量边际走高,但新开产能增加持续性有限,预计后续周度总产量将出现边际减少。需求端,光伏产业链价格承压,行业悲观情绪短期内难以缓释,但当下硅料签单略有恢复,对工业硅需求仍有支撑;有机硅近期库存暂无压力,而下游采买情绪逐渐降温,厂商或将调整检修计划,关注后续检修情况;硅铝合金下游实际采购增量有限,近期开工环比小幅减少。库存方面,社库边际累加,注册仓单量高位震荡。整体而言,工业硅价上周走势持续震荡,显示行业多空仍偏纠结,而近期西南减产并未超预期、基本面整体无重大调整,纠结情况或将继续维持。由于当前价格位置偏低,硅价进一步走低较走高需要更强的驱动,而西南减产是至年底前相对确定的助推力之一,因此我们仍然认为价格年内具有相对明显的向上驱动。 平衡表调整说明:1.调整2024年工业硅、多晶硅新产能投放安排。

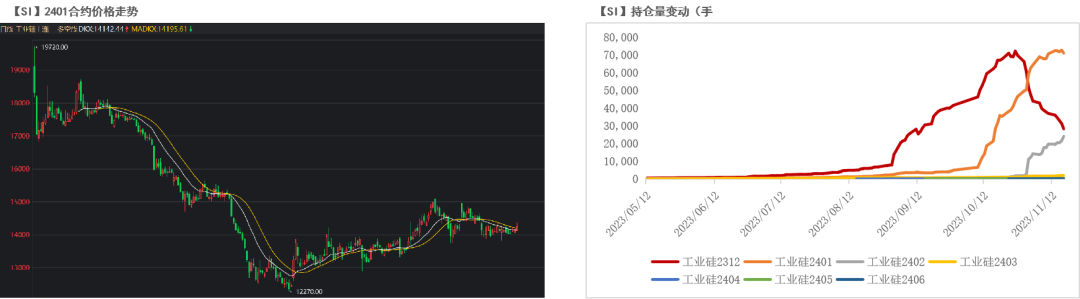

工业硅:期价震荡走高 现货价持稳 期价震荡走高  数据来源:同花顺;Wind;紫金天风期货研究所

注册仓单量增加

数据来源:广期所;紫金天风期货研究所

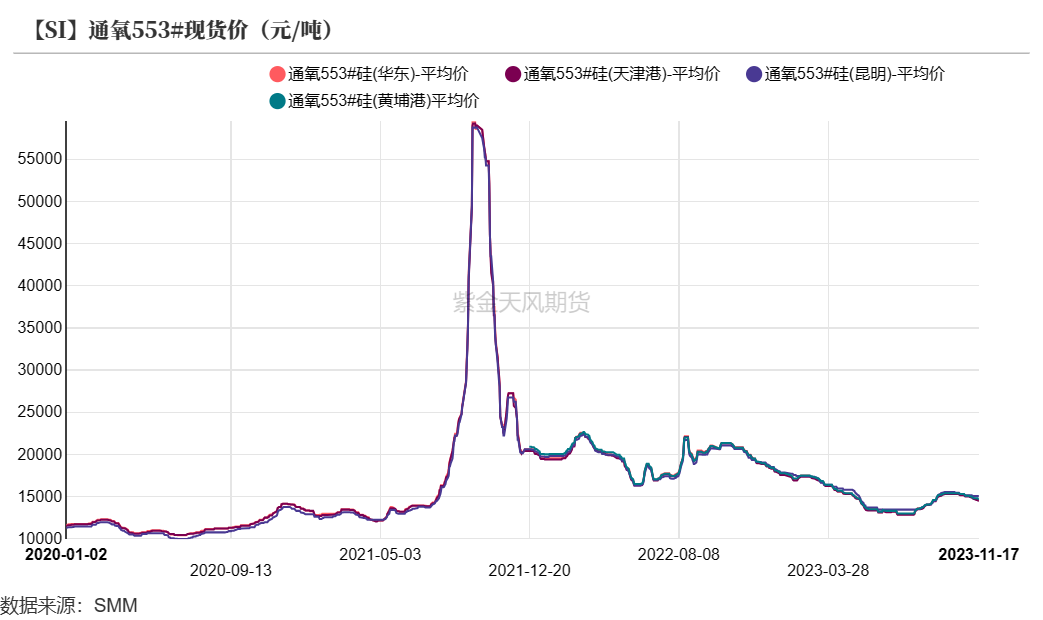

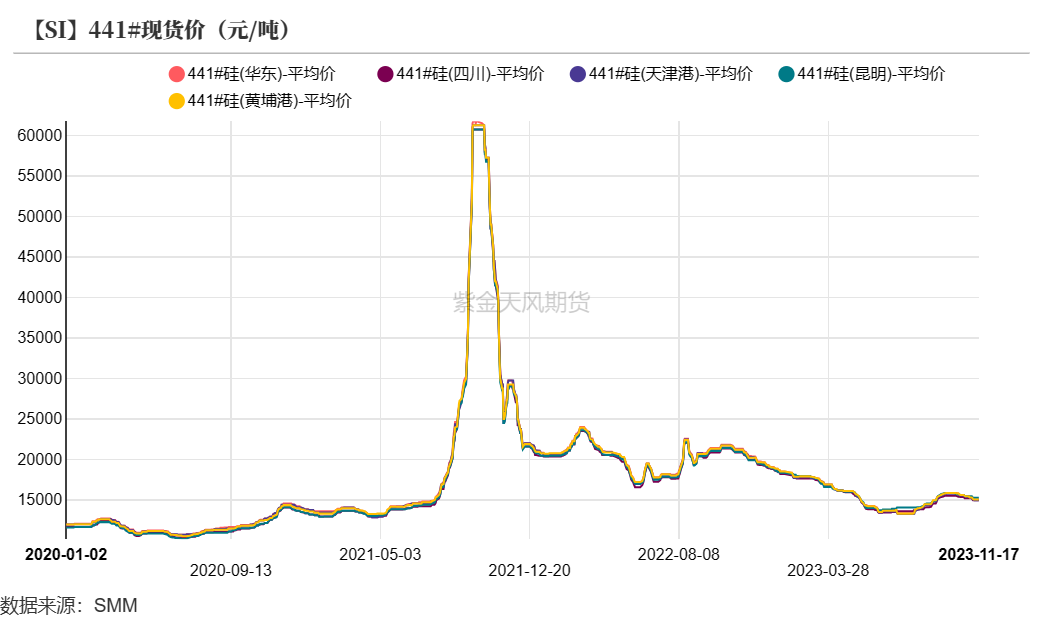

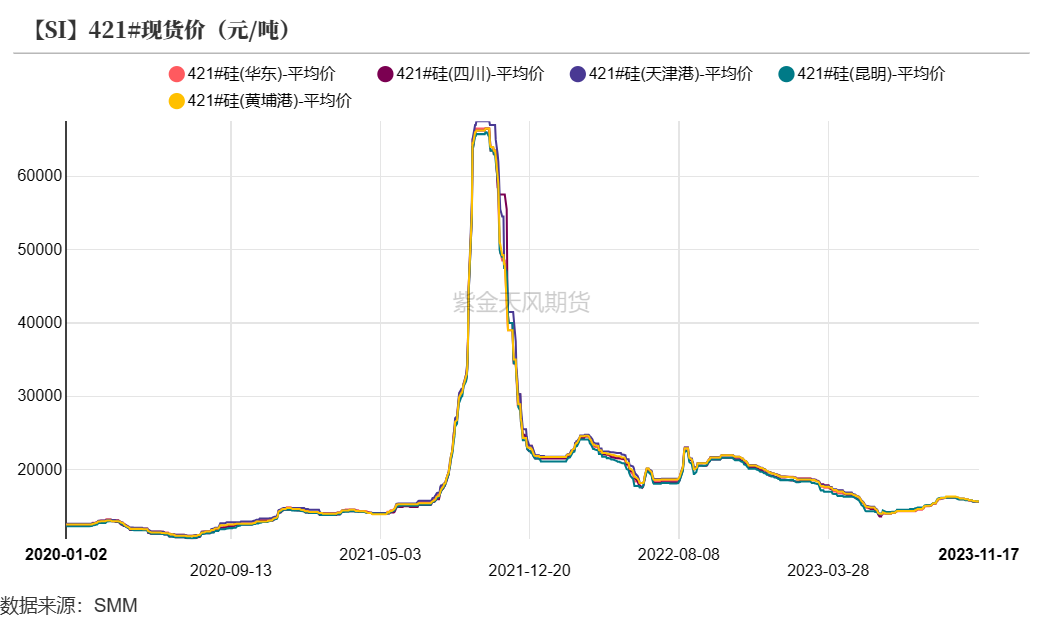

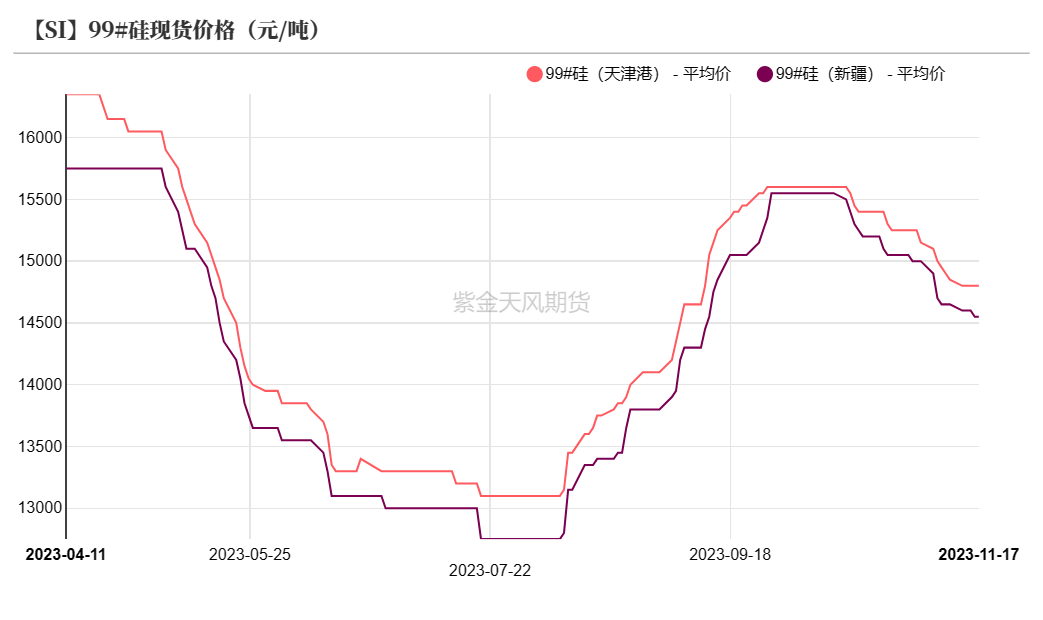

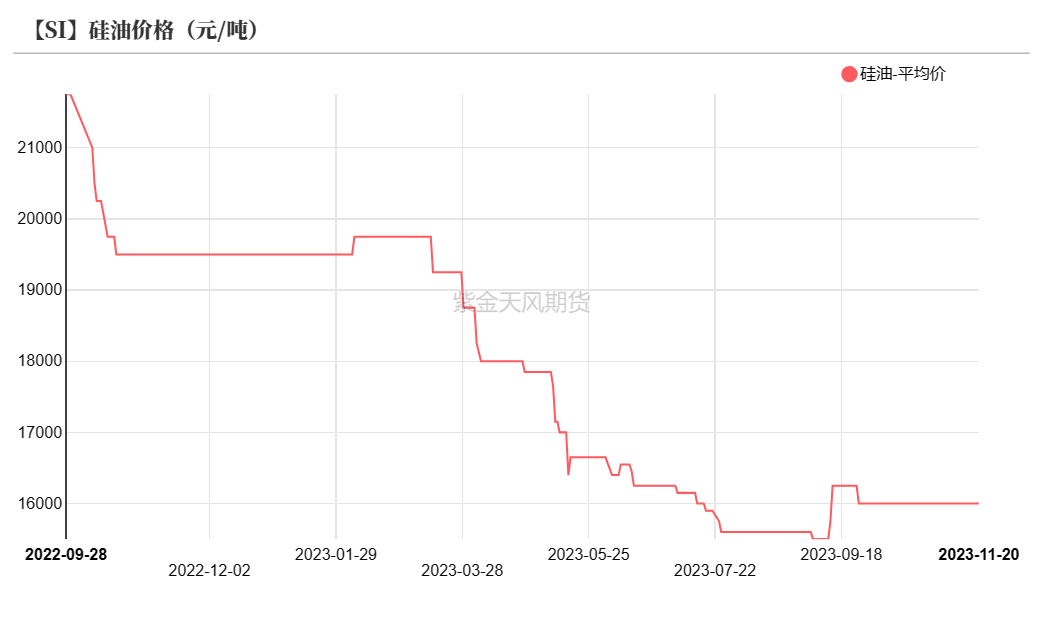

现货报价持稳

数据来源:SMM;紫金天风期货研究所

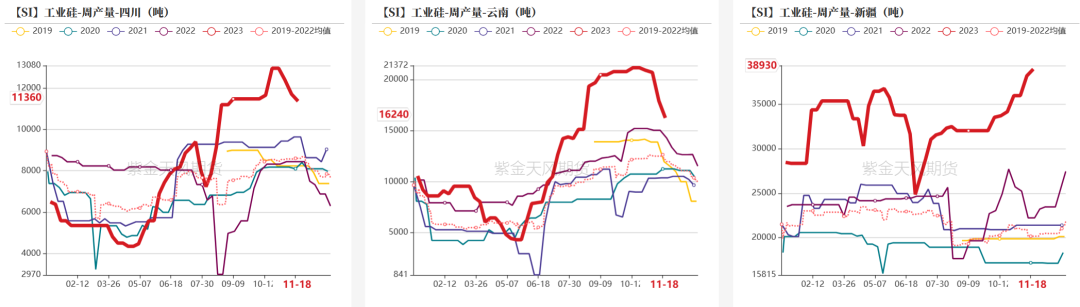

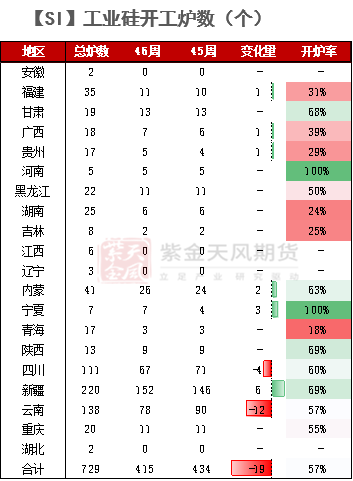

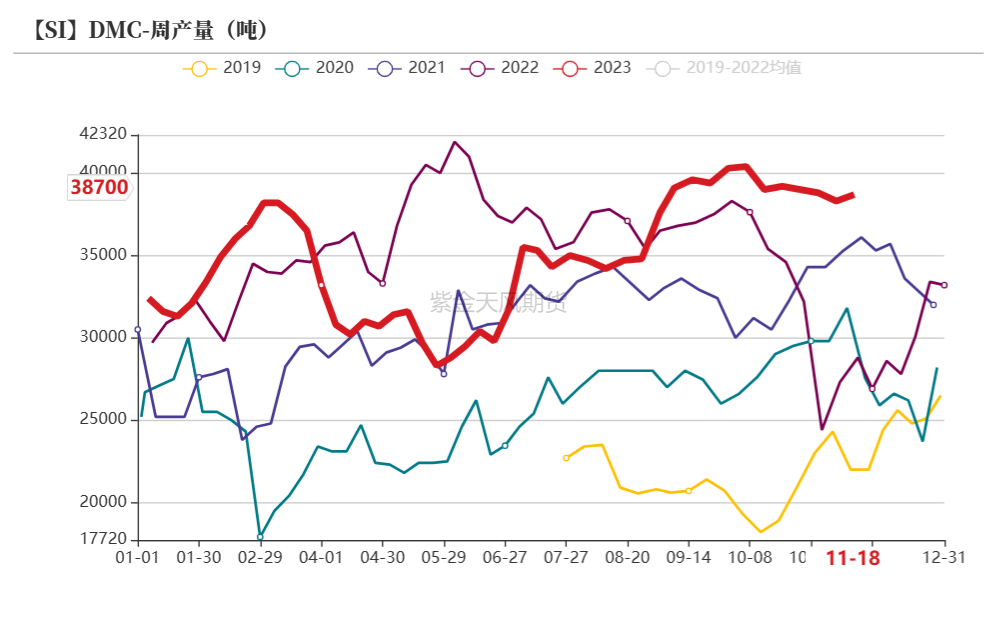

西南仍有减产空间 上周福建、广西、贵州、内蒙、宁夏、新疆开炉数分别增加1、1、1、2、3、6个,四川、云南开炉数分别减少4、12个。上周产量环比增加0.09万吨至9.37万吨,环比增0.98%;分产区看,新疆周产量增加0.07万吨,云南周产量减少0.17万吨,四川周产量减少0.03万吨。 上周西南减产显著,三大主产区周产量实际为边际减少,总产量增量有部分来自于宁夏、内蒙产量增量。 后期来看,西南仍有进一步减产空间,而当前价格下也难吸引高成本小产能生产,预计产量将出现环比走低。

数据来源:百川盈孚;紫金天风期货研究所

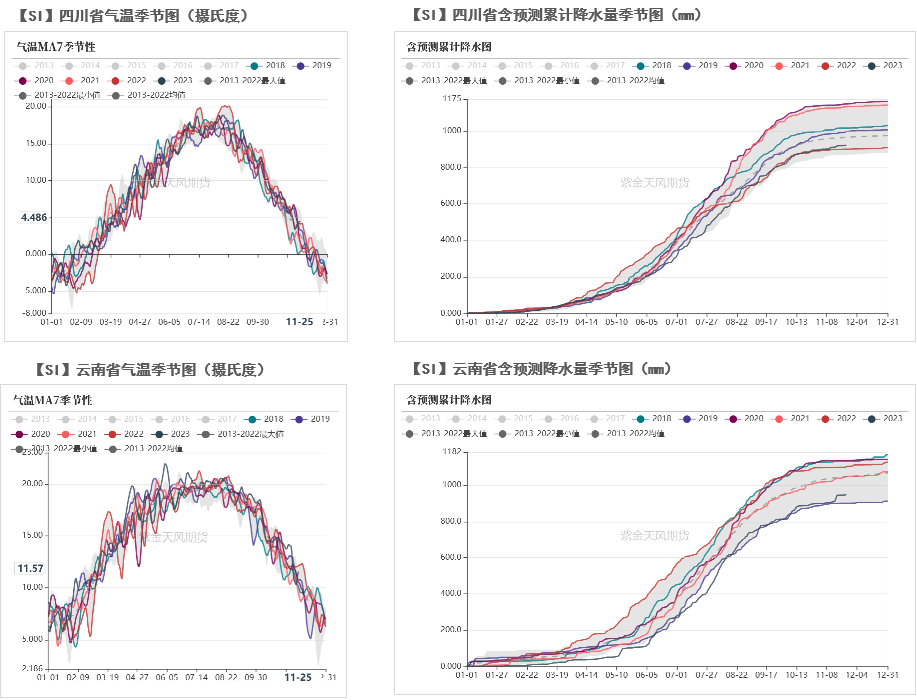

天气表现稳定  数据来源:紫金天风风云;紫金天风期货研究所

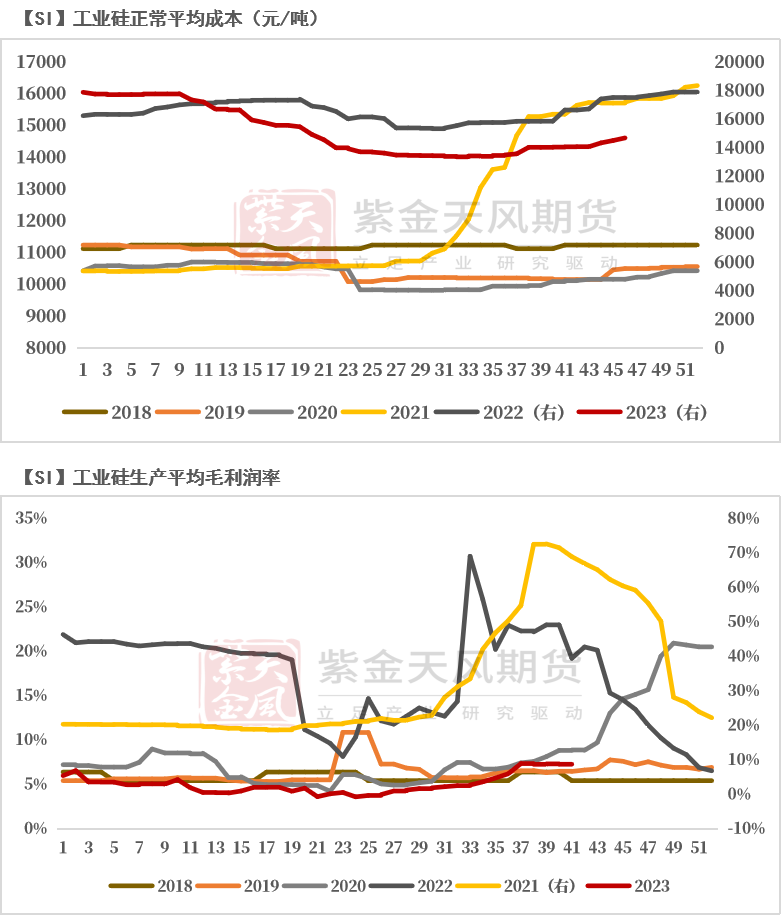

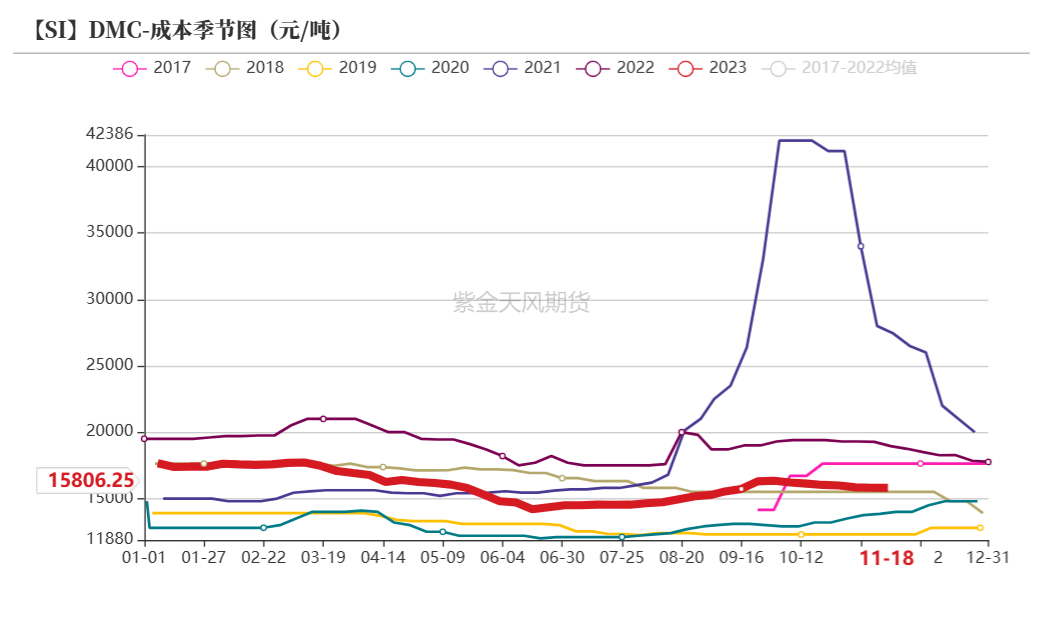

成本稳中有涨 利润边际减少

数据来源:百川盈孚;紫金天风期货研究所

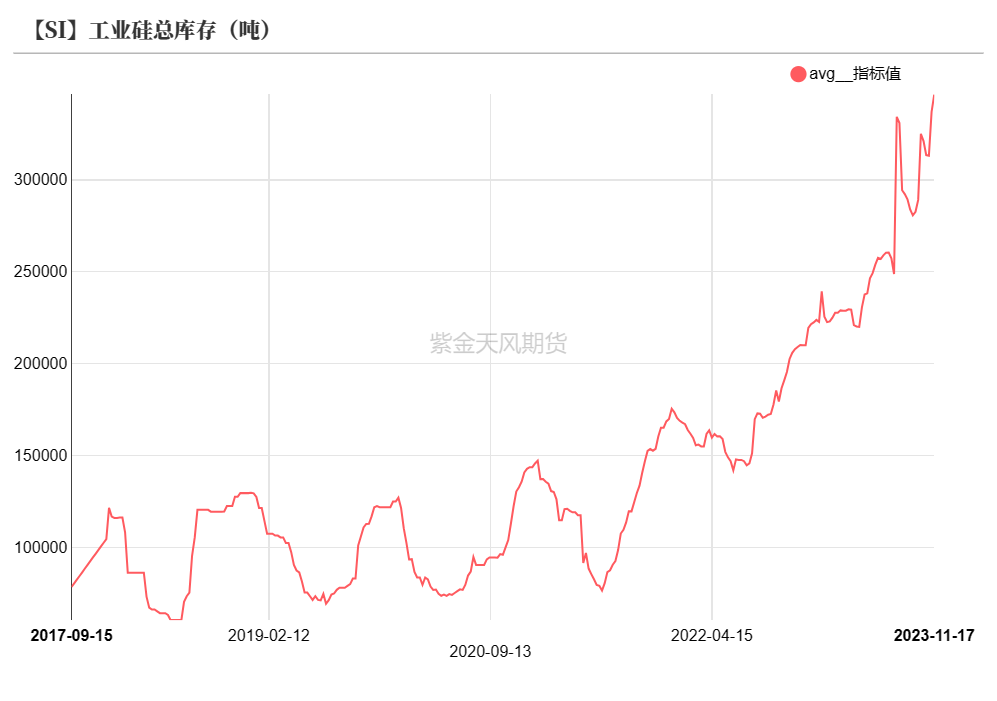

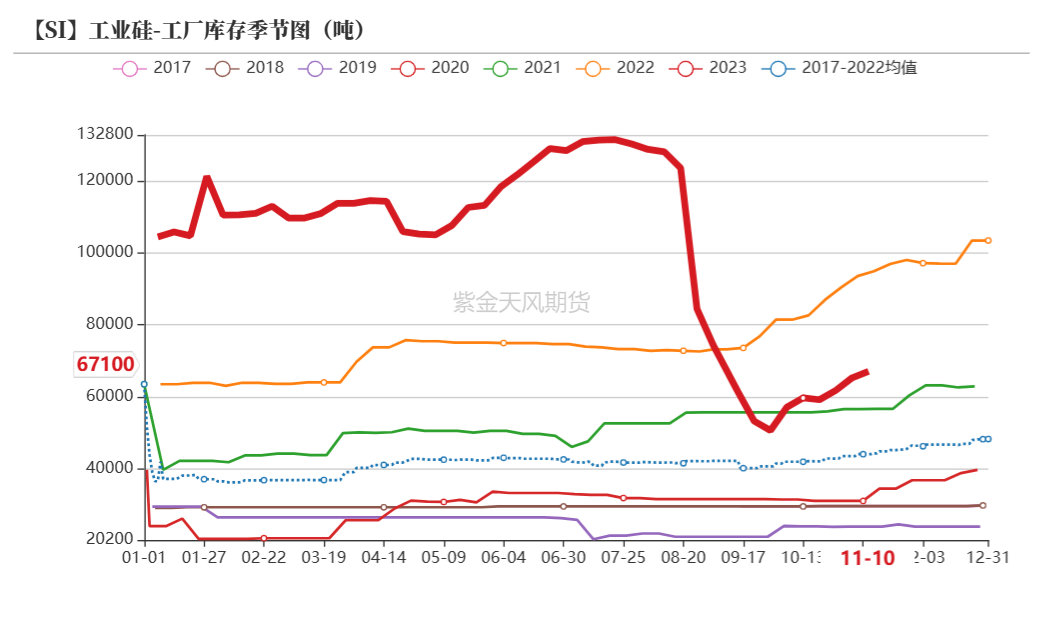

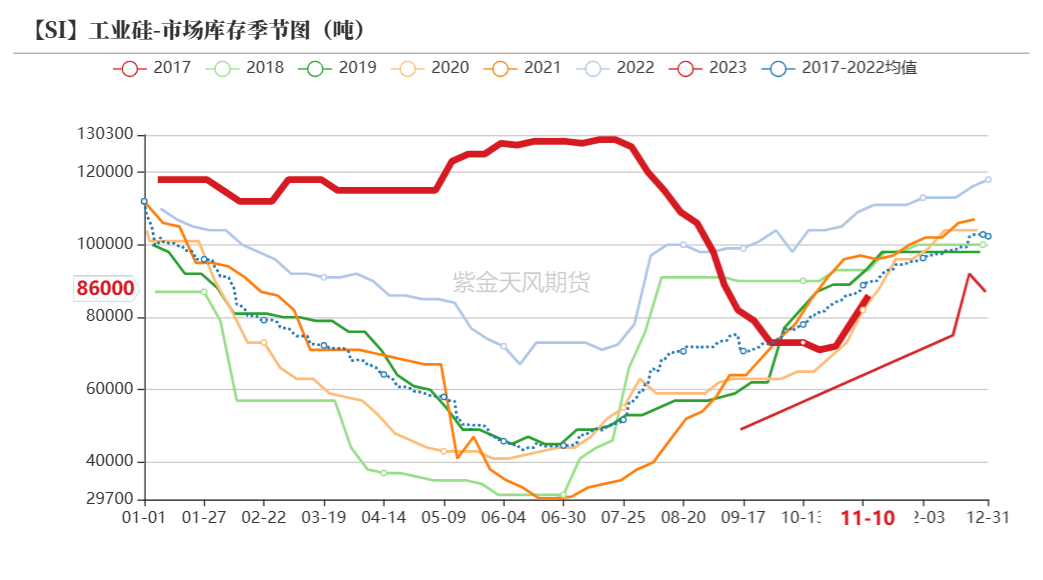

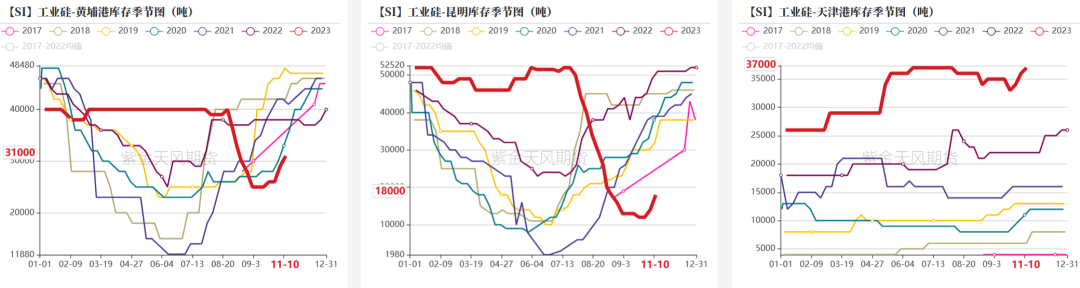

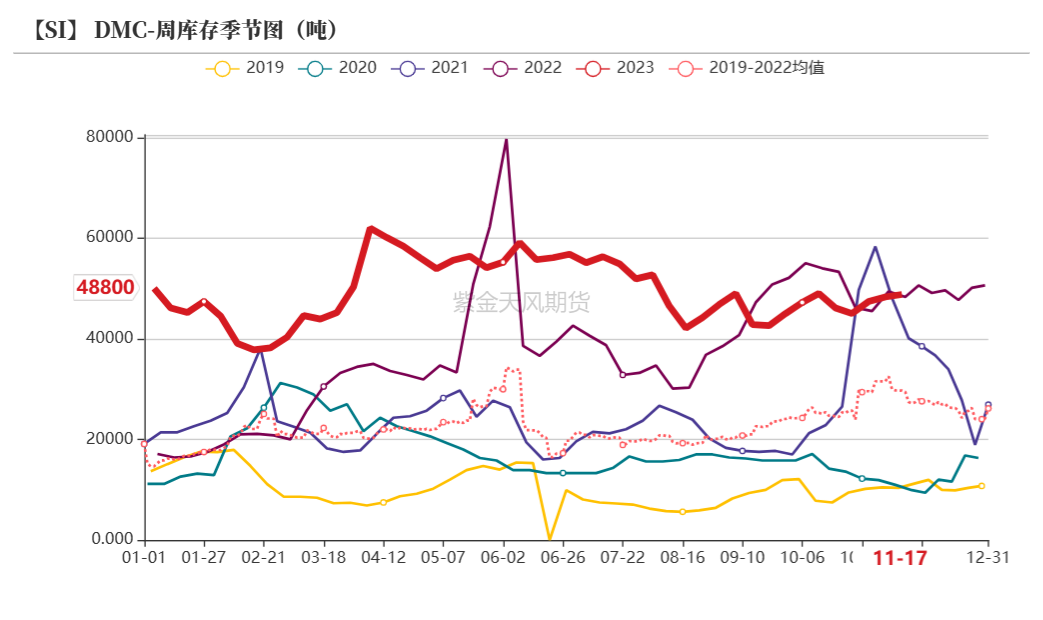

社库环比增加

据来源:百川盈孚;紫金天风期货研究所

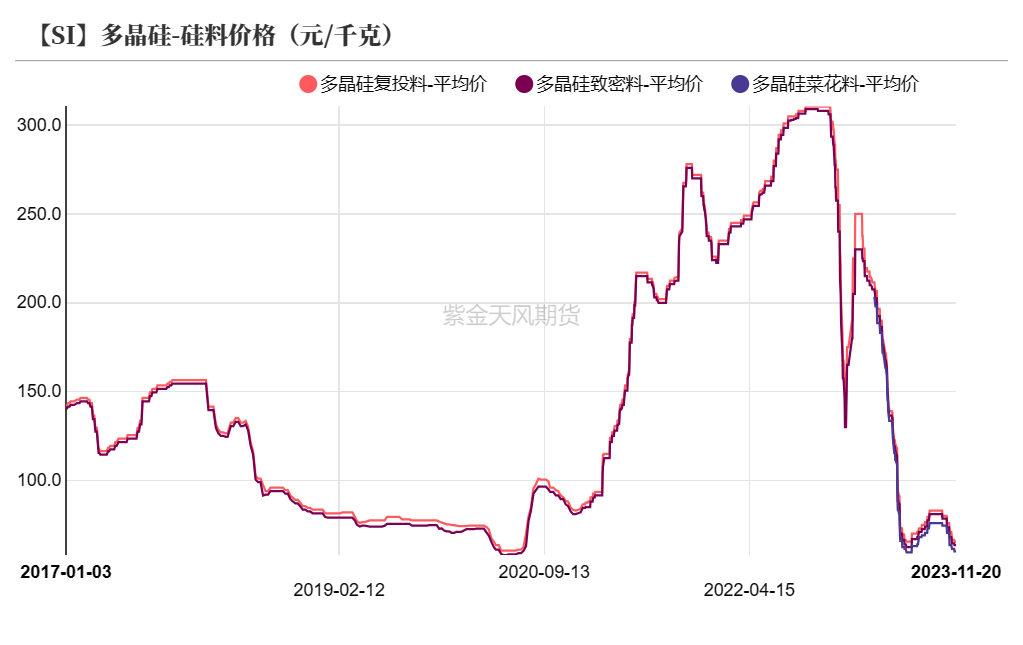

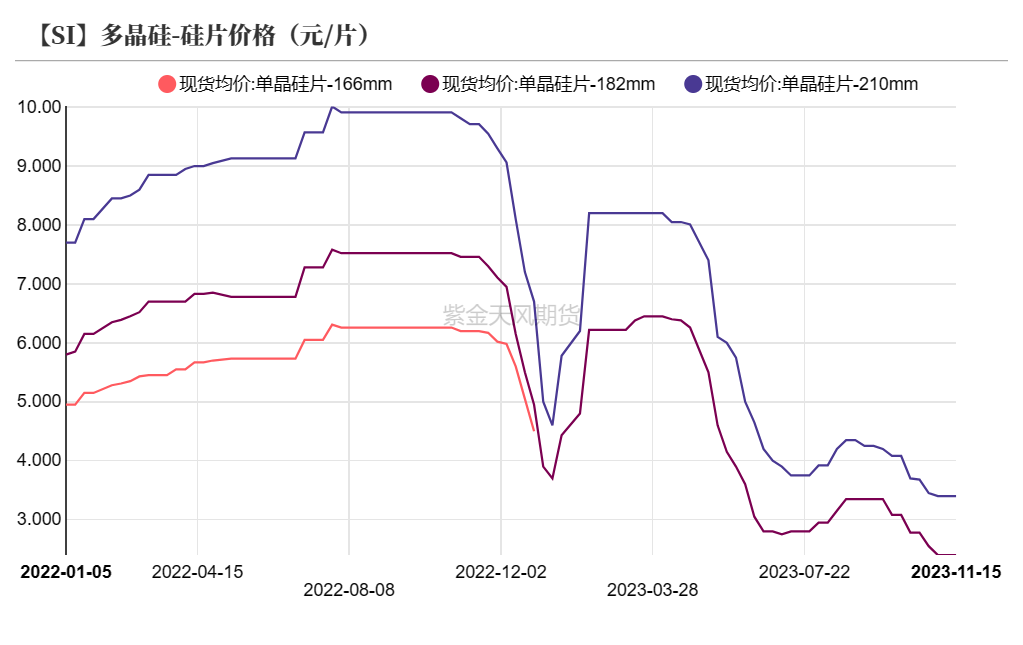

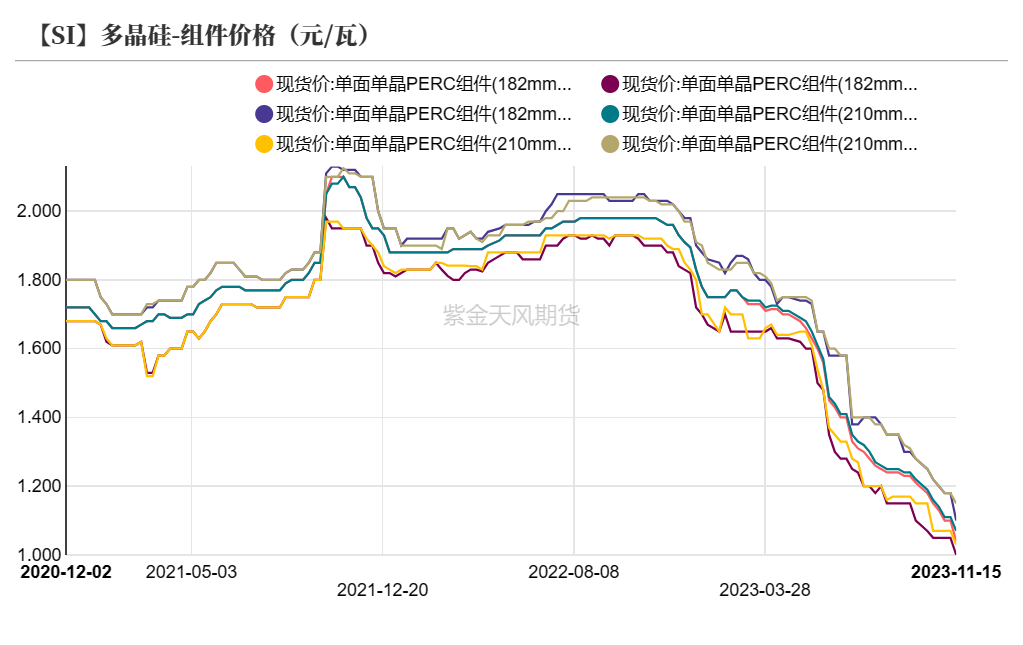

多晶硅:价格仍承压 产量环比减少 上游价格仍有下跌 下游环比持稳 上周硅料价格有进一步降低,由于下游环节开工有回升,签单略有回温,预计硅料价格将持稳。菜花料、致密料和复投料价格环比分别降0.15、0.1、0.1元/吨至6、6.35、6.55万元/吨。 硅片价格基本触底企稳,库存压力已有缓解,而传统终端装机旺季已至,或将对硅片价格形成一定支撑。上周M10硅片价格环比持平于2.40元/片、G12硅片价格环比持平于3.40元/片。 电池片价格继续承压,部分厂家生产几近无利润,后续关注电池片厂家减产情况;组件继续承受库存压力,关注后续装机需求对其去库作用。上周p型M10电池片均价环比降0.03至0.45元/瓦、p型G12电池片环比增0.03至0.56元/瓦;组件单晶perc182mm、210mm组件均价环比分别降0.06、0.04至1.04、1.07元/瓦。

数据来源:SMM;iFind;紫金天风期货研究所

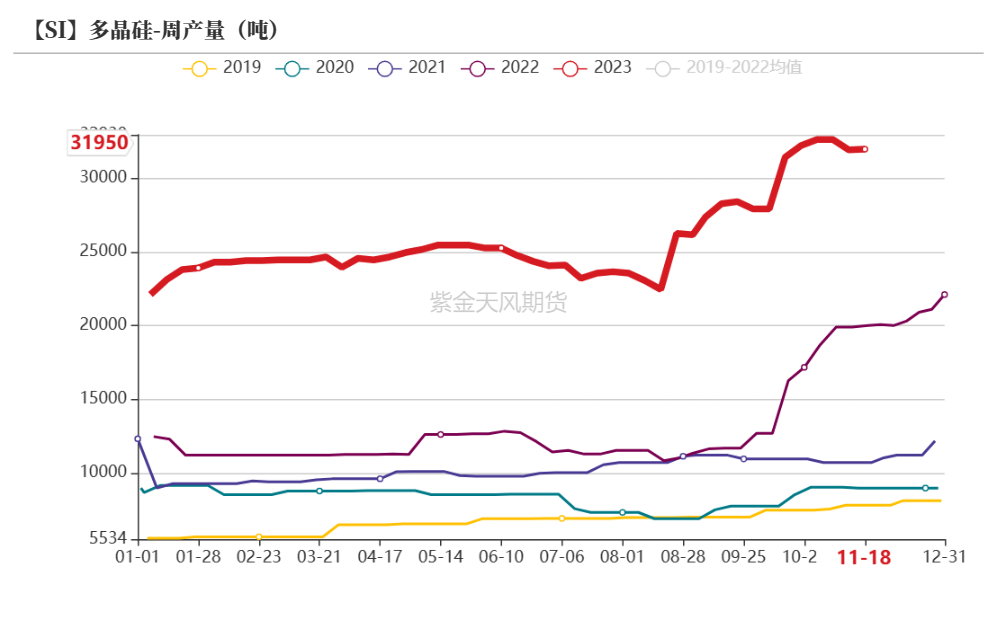

硅料供应或将保持增长 上周多晶硅生产成本环比持平为4.90万元/吨、毛利润及毛利率分别减少1000元/吨、1.19个百分点至1.48万元/吨和23.17%。 检修结束,且企业暂无减产意愿,上周产量环比增加0.01万吨至3.20万吨。 产业链各环节价格全体承压显示出行业进入内耗阶段,上下游均有累库,硅料需求难有大幅增长,而传统装机旺季已至,或将对硅料形成一定需求支撑,关注硅料累库速度。

数据来源:百川盈孚;SMM;紫金天风期货研究所

有机硅:库存稳定 DMC价格持稳

数据来源:百川盈孚;SMM;紫金天风期货研究所

成本及利润稳定

数据来源:百川盈孚;iFind;紫金天风期货研究所

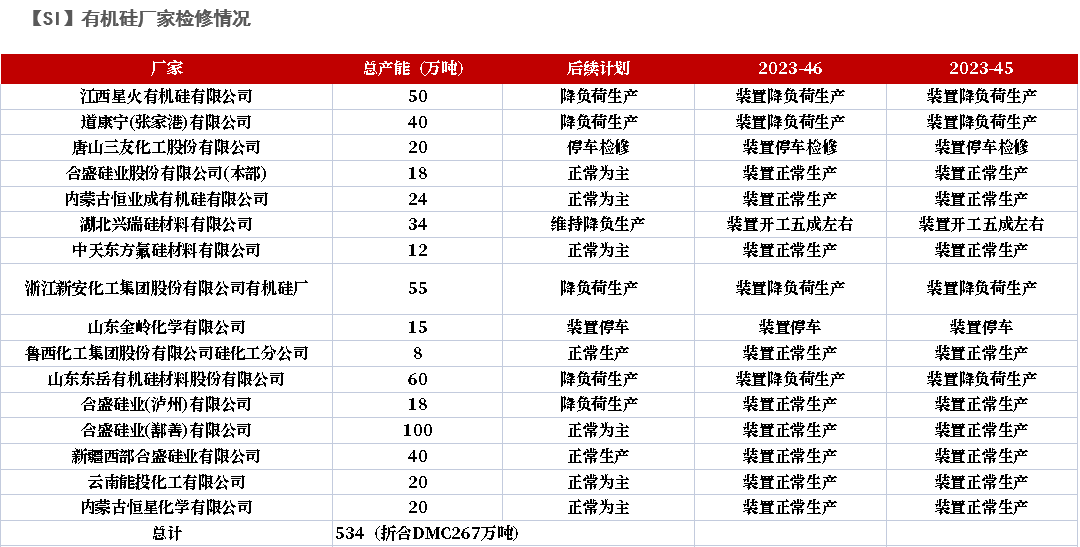

关注11月检修情况 上周DMC产量环比增加0.04万吨至3.87万吨;行业周度开工率75%,环比增加1个百分点;库存环比增加0.05万吨至4.88万吨,环比增1.0%。 有机硅下游需求维持了几近一年的颓势,目前库存量适中,而产量历史高位,行业维持弱稳。 当前DMC库存压力不大,不过考虑到终端需求逐渐进入淡季、下游采购力度将有下降,预计生产企业仍将下调开工,但为维持基本规模,下调幅度或较小,后续关注厂家检修情况。

数据来源:百川盈孚;紫金天风期货研究所

硅铝合金:开工率环比降低 开工率环比降低

数据来源:紫金天风风云;紫金天风期货研究所

|

|

|  |

|

微信:

微信:

发表于 2023-11-21 09:28

|

发表于 2023-11-21 09:28

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html