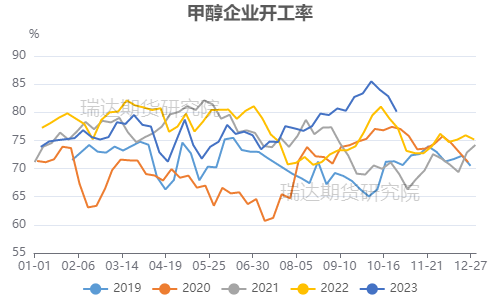

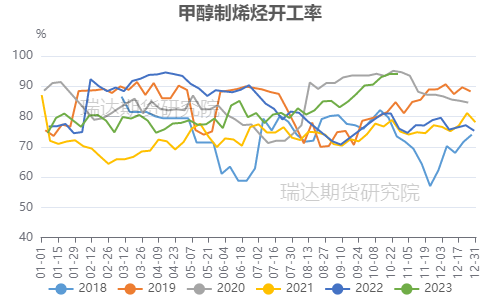

瑞达期货研究院 国庆长假以来,郑州甲醇(2441, 46.00, 1.92%)整体呈震荡偏弱运行态势。节后甲醇生产企业出货一般,部分市场下调报价促进出货,加之港口需求存下降预期,市场情绪偏弱。而港口在高表需的支撑下,累库不及预期,但需求仍存走弱预期,价格依然承压。 国内甲醇开工有所回落,关注环保和利润对开工负荷的影响 由于甲醇装置利润的修复,三季度国内甲醇装置开工率大幅回升至近五年来的高位水平,特别是煤制甲醇装置开工率,甲醇行业开工于10月上旬创下年内新高水平。然而由于企业故障频发,10月中下旬开工率环比大幅下降,但仍高于去年同期。隆众数据显示,截至10月27日,国内甲醇开工率80.1%,较上月同期减少3.25%,较去年同期提升2.94%。从产量来看,截至10月27日当周,国内甲醇周度产量在169万吨,较上月同期减少3.23%,较去年同期增加5.92%。后期来看,随着部分检修装置重启,国产供应或维持高位。不过,西南、西北及华北一带秋冬季限气和环保限产将导致供应缩减,另外入冬前夕部分甲醇项目仍存短暂性检修需求。  来源:隆众资讯 瑞达期货研究院

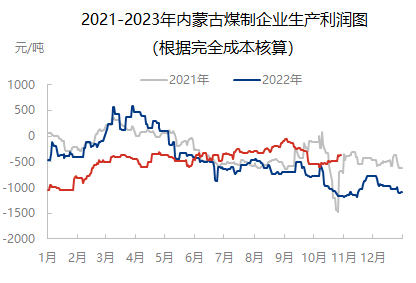

利润方面,国内甲醇样本周度平均利润稳中有涨。隆众数据显示,截止11月2日,内蒙煤制利润均值-396.3元/吨,环比+18.37%,同比+65.02%;山东煤制利润均值-374.30元/吨,环比+18.89%,同比+61.75%;山西煤制利润均值-260.30元/吨,环比+23.33%,同比+71.10%;西南天然气制利润均值-30元/吨,环比0.00%,同比-106.25%。10月份煤制利润明显压缩,但暂未听闻亏损性检修的情况,至10月底11月初,随着煤价走弱,国内甲醇平均利润稳中有涨。煤炭作为国内甲醇的主要原料,其价格变化对甲醇市场走势影响显著。四季度煤炭市场预计呈现供需双增趋势,随着安全检查趋严及冬季取暖旺季临近电厂日耗将逐步提升,煤价下方空间预计有限。但由于当前利润水平不高,煤制甲醇经济性仍不佳,而冬季更利于煤价偏强运行,因此高煤价区煤制项目开停仍需持续关注。  来源:隆众资讯

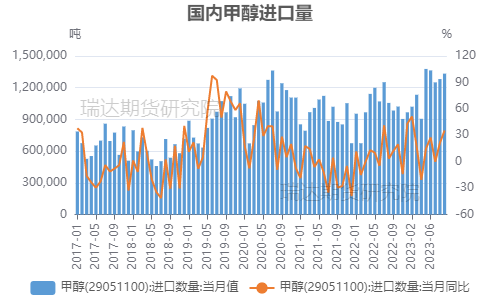

甲醇进口压力依然显著 就10月进口情况看,预估总量保持在130万吨略上水平,虽然9月中东主要区域阶段性发船/装船节奏稍有趋缓,但整体影响相对有限,叠加南美、新西兰流入量有增,以及美国部分货量仍有抵达国内市场,因此10月中国甲醇进口维持较为充裕的状态。从海外装置运行情况看,10月份国际甲醇开工出现短暂性反弹;然中东非伊项目计划内检修、欧美一带甲醇项目非计划内临停相对集中,使得海外开工率快速下滑。另外,伊朗Kaveh230万吨装置停车检修计划2周,Kimiya165万吨装置受供气不足影响,近期降负荷至40%。由于停工/降负甲醇项目多数仍未回归,且考虑到后续中东一带限气因素影响,故需密切关注11-12月份中东地区发船/装船节奏。  来源:海关总署 同花顺 瑞达期货研究院

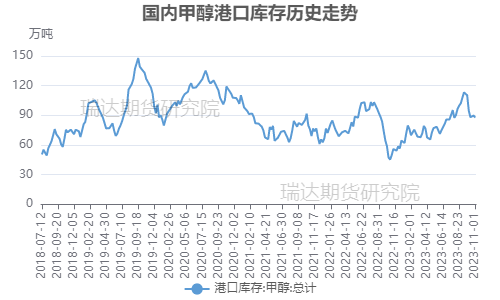

据金联创预估,今年11月中国甲醇进口总量预计将达到135万吨附近水平,主要原因在于10月份中东主要区域装船/发货节奏较快,中东非伊部分甲醇项目计划内检修或影响量有限,叠加东南亚前期停工装置均恢复正常,因此11月国内甲醇进口或维持相对高位水平。从近端主要区域发船节奏来看,11月份中国甲醇进口仍保持较为充足表现,后市关注秋冬季天气因素对到船及卸货影响。2023全年看,预计中国甲醇进口总量攀升至1450万吨左右,较2022年增幅或达18.61%,后续关注卸货速率、货物流向(社会罐及终端分配比例)等影响。 国内甲醇港口下降,但累库预期犹存 从港口库存情况看,据隆众资讯,截止11月1日当周,华东港口甲醇库存64.65万吨,华南港口甲醇库存23.03万吨。国内港口总库存在87.68万吨,较上周-2.38%,环比上月减少20.47万吨,同比去年增加44.6万吨。国内港口库存自4月初以来持续累库,9月下旬港口库存总量一度超过110万吨大关,但10月前两周的到港量大幅缩减叠加需求端的持续高位,港口在节后大幅去库。然而当前装船仍处于正常状态,预计11月进口量仍处于放量的状态,高进口背景下港口累库预期仍较强。  数据来源:隆众资讯 瑞达期货研究院

下游需求存缩量预期 传统需求受“金九银十”消费旺季的影响当前也表现较好,传统下游加权开工率基本处于近年来相对偏高位置,但传统需求处于旺季尾声,预期逐渐转弱。烯烃需求方面,隆众数据显示,截止10月27日,国内甲醇制烯烃装置整体开工率为94.04%,较上月同期增加3.78%,较去年同期增加16.29%。江浙地区MTO装置产能利用率99.64%,环比上月同期+10.03%。随着节前斯尔邦、浙江兴兴MTO的重启,且节后天津渤化MTO装置开车,当前国内MTO装置基本全部开启,MTO装置开工率基本处于近年来相对偏高位置,需求进一步增加的空间相对有限。就11月来看,烯烃类需求或存一定缩量表现,除10月下青海盐湖项目意外临停外,常州富德年产33万吨MTO项目计划11月初停车检修,此次停工周期暂不明朗,关注具体检修时长以及实际兑现情况。  数据来源:隆众资讯 瑞达期货研究院

整体来看,随着部分检修装置重启,国产供应或维持高位,不过秋冬季限气和环保限产将导致供应有所缩减。另外,由于当前利润水平不高,煤制甲醇经济性仍不佳,随着安全检查趋严及冬季取暖旺季临近,电厂日耗将逐步提升,煤价下方空间预计有限,同时四季度也是天然气的消费旺季,原料端支撑预计偏强,因此高成本区域项目开停仍需持续关注。进口方面,中东非伊部分甲醇项目计划内检修影响有限,叠加东南亚前期停工装置均恢复正常,11月国内甲醇进口或维持相对高位水平,高进口背景下港口累库预期仍较强。传统需求处于旺季尾声,预期逐渐转弱,国内MTO装置基本全部开启,处于近年来相对偏高位置,近期部分装置存检修预期,烯烃类需求或有一定的缩量,且当前烯烃利润仍相对偏差,后期关注高开工持续性。整体来看,甲醇供需矛盾相对较小,但供应增速高于需求增速,整体或呈偏弱震荡。 研究员: 蔡跃辉 期货从业资格号F0251444 期货投资咨询从业证书号Z0013101 助理研究员: 尤正宇 期货从业资格号F03111199 郑嘉岚 期货从业资格号F03110073 |

|

|  |

|

微信:

微信:

发表于 2023-11-3 12:35

|

发表于 2023-11-3 12:35

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html