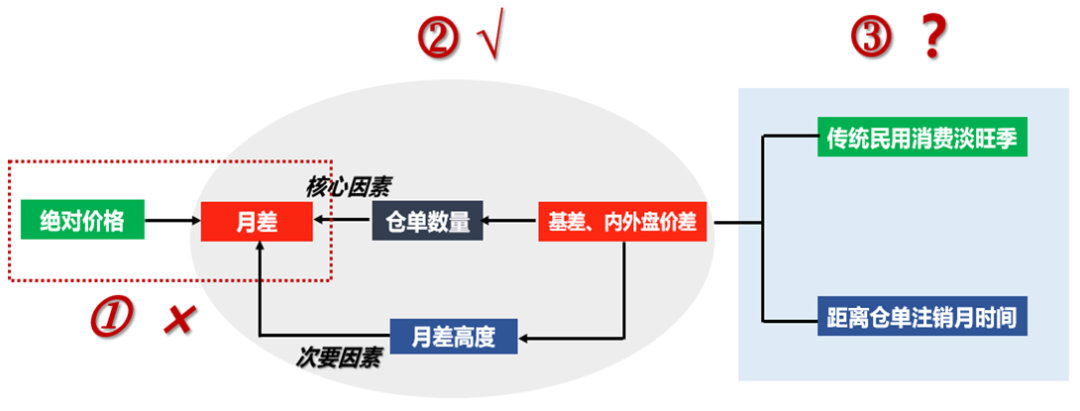

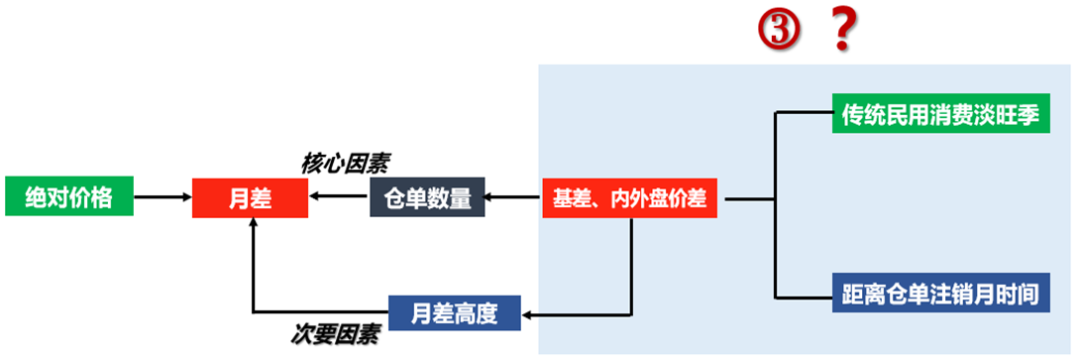

来源:盛达期货 导语: 对于LPG期货绝对价格,由于原油和宏观不确定性较大,业者对绝对价格捕捉较为困难,从而对月差交易较多,PG月差不仅趋势性较强,而且可以对冲绝大部分原油和宏观风险,因此研究LPG月差影响机制具有较强的现实意义。本文研究如图1所示:1.LPG月差同绝对价格弱相关,主要受仓单数量影响。2.月差和仓单数量呈现反相关,而仓单数量主要受基差和内外价差影响。3.基差和内外价差均受传统消费淡旺季和距离仓单注销月时间共同作用。根据上述研究,笔者对11-12月差走势进行展望。 图1 LPG月差传导路径

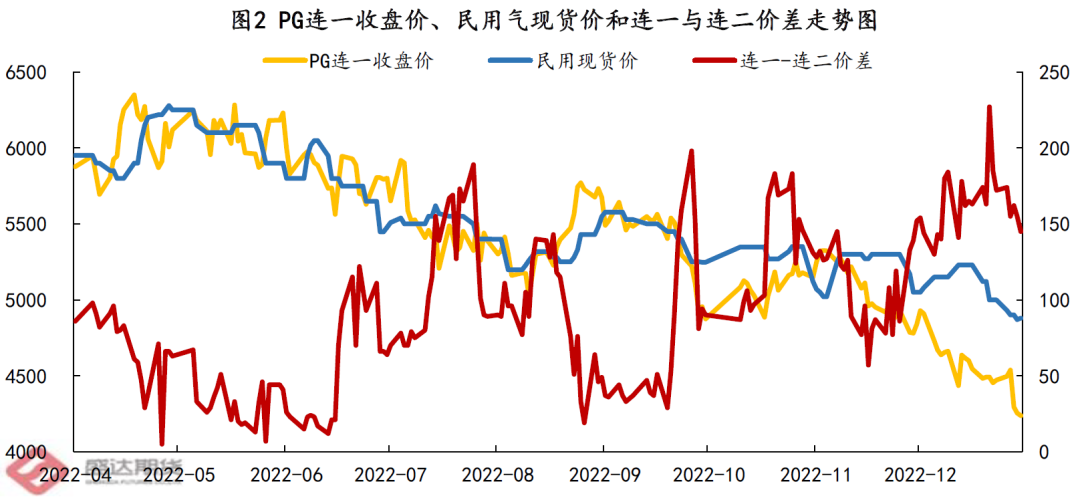

一、LPG月差和绝对价格之间呈现弱相关 如图2所示,PG绝对价格方面,民用气现货价和PG连续+1的月份合约收盘价(以下简称“PG连一收盘价”)走势较为一致,PG连一收盘价同民用现货相关性达90%,PG期现联动性较高。但不同于大多数品种月差正反套可以作为表达单边多空观点,PG月差和PG期、现绝对价格走势不一, 这种现象在2022年表现较为突出,2022年PG期现价格呈现震荡下跌走势,但月差经常背离绝对价格走高。从相关性来看,PG月差和PG连一收盘价相关性仅22%,PG月差同民用气现货价相关性仅16%。PG月差和PG绝对价格相关系数较低,反应PG月差和PG绝对价格之间呈现弱相关。

表1 连一收盘价、月差和现货相关系数

注:所选民用现货为主流最便宜可交割地现货价

图3 LPG月差传导路径

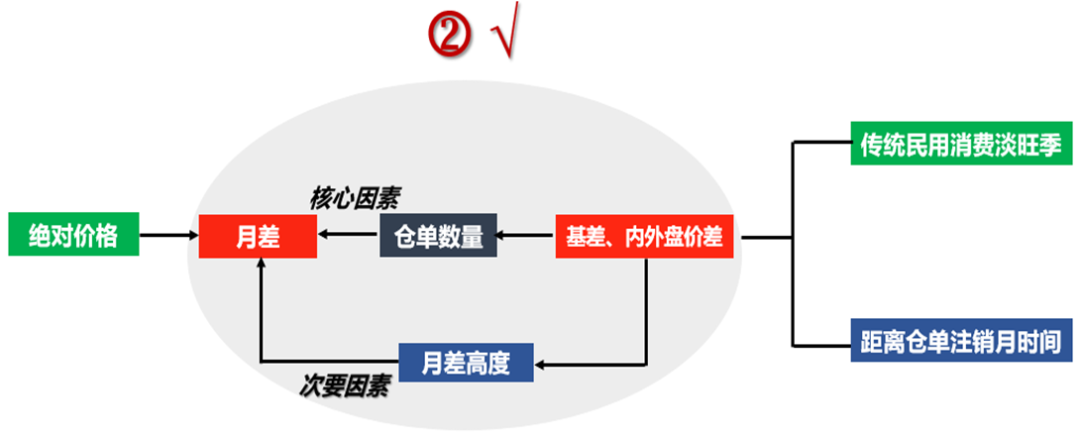

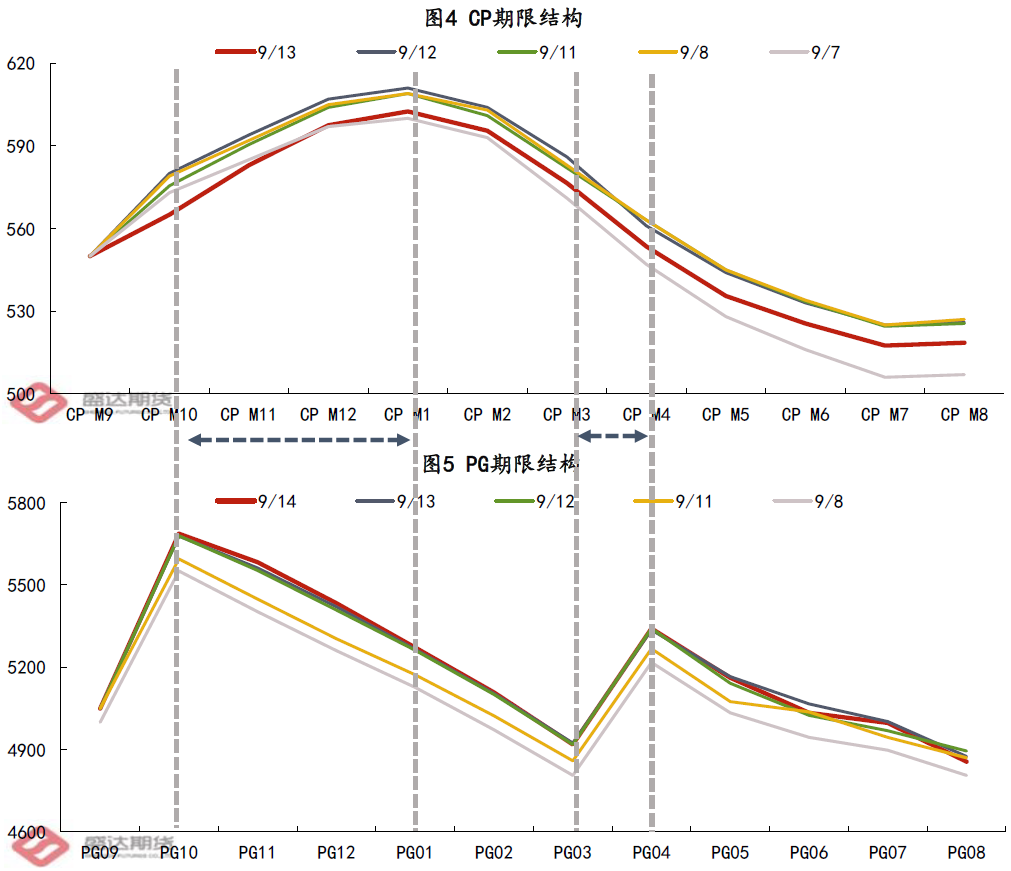

二、PG仓单数量变化是影响月差波动的核心因素 从基本面来看,丙、丁烷燃烧消费具有传统淡旺季:北半球每年3月到8月随气温升高,燃烧需求逐渐转弱;而每年9月到次年2月随气温降低,燃烧需求逐渐转强。如图4所示,外盘CP价差出现由年初Back结构转为Contango结构的现象,基本能反应PG燃烧消费淡旺季的规律。对于内盘,如图5所示,抛开09和03暂时不谈,内盘PG月差全年基本呈现Back结构,不符合PG需求淡旺季的基本面,反应出PG的价格结构是由非传统供需因素导致。

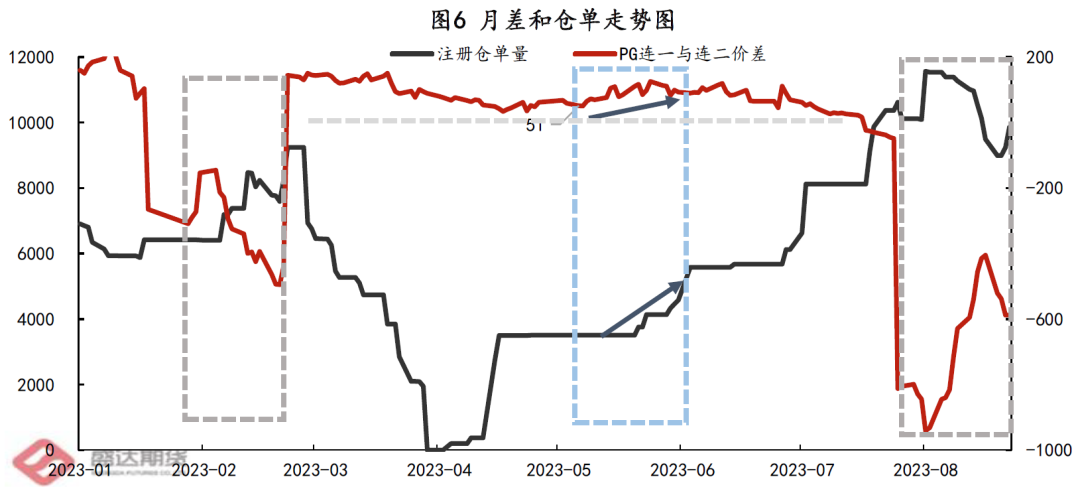

不同于外盘PG纸货交易的两个特点(1.多数以对冲方式平仓;2.最终交货所占比例较小),内盘PG期货存在真实仓单交割。究其根本,PG月差核心扰动因素在于受交割规则影响的仓单数量。 与其他干散货大宗不同的是,液化气在交割过程中存在以下独特属性:其一,该产品属于危化品,各大城市对危化品车辆运营有严格限行措施,造成其物流贸易具有较强区域性,因此LPG多头接货面临匹配到异地仓单带来的高物流成本。其二,由于PG可交割品范围较广,仓单品质提货前无法确定,而不同下游对组分要求不一,因此,多头接货面临现货销售不畅风险,使其真实提货意愿较低。但是,虽然最终交割对多头的阻力较大,而基于PG仓单仓储费仅1元/吨/天,远低于实际现货仓储费,持有仓单可以不断抛转,因此在远离仓单注销月时期,多头持有仓单意愿较强。 综上所述,由于高提货成本叠加低仓储费,导致LPG仓单在强制注销前实际注销较少,仓单通常积压到近仓单注销月月份,造成远月盘面价格下行压力加大。基于此,越往远月来看,PG仓单数量变化渐趋成为影响月差波动的核心因素。 三、临近注销月仓单数量和月差呈反相关,远离注销月还需参考月差高度 临近注销月来看,PG仓单数量和月差呈反相关。如图6灰色虚线框所示,当进入2月和8月,PG03合约和PG09合约作为仓单注销合约,由于仓单无法向后抛转,仓单面临较大注销提货压力,PG03和PG09对远月贴水随仓单数量增加而扩大。 远离注销月来看,一方面需考虑仓单数量,另一方面还要考虑月差高度。如图6蓝色虚线框所示,5月上旬,PG连一与连二价差为50元/吨,处于3月仓单注销后的低位,尽管仓单数量逐渐增加,但由于远离仓单注销月,盘面仓单水平较低,低仓单仓储费用设计使买方接仓单向后抛转至9月意愿增加,PG 6-7月差呈现偏强运行。

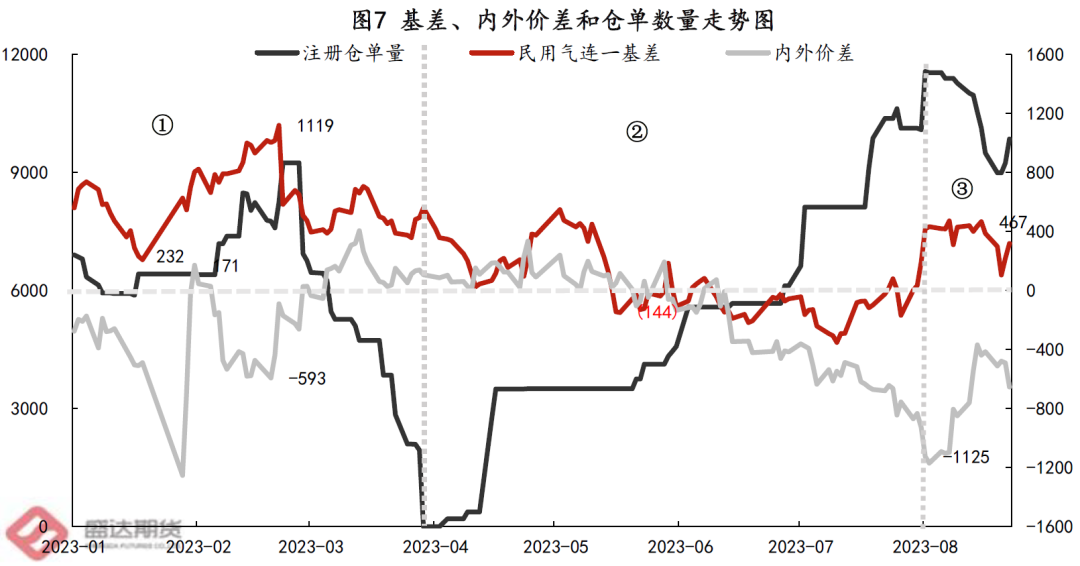

四、仓单数量受基差与内外盘价差共同影响 基差和内外盘价差直接影响厂库行为,间接导致仓单数量变化。如图7所示,第一阶段处于民用燃烧旺季,年初由于受中东港口计划检修,地区供应预计边际收缩影响,盘面价格大幅上涨,造成民用气基差走弱至230元/吨。与此同时,2月伊始,强丙烷价格导致PDH利润极度亏损,下游对原料价格产生负反馈,fei价格大幅下跌,内外价差走强至平水附近。因此,PG弱基差结合强内外价差导致厂库生成仓单意愿增加,盘面注册仓单量快速上涨。与此同时,盘面面临仓单压力增加,基差走强至1100元/吨,内外盘价差走弱至-600元/吨,厂库开始注销仓单,盘面仓单数量逐渐下降。 在第二阶段,由于逐渐进入民用燃烧淡季,需求呈现边际转弱,而美国丙烷库存累积,海外供应充足,造成fei到岸价走低,由于内盘前期锚定外盘,而国内民用现货相对坚挺,民用基差维持Back结构,厂库仓单注册动力不足,仓单注册数量低位。进入6月,国内民用气价格快速下跌,民用基差呈现Contango结构,厂库生成仓单积极性增加,盘面仓单注册数量增至高位。 在第三阶段,由于盘面靠近9月交割月,PG09合约仓单压力较大,导致其对民用现货和外盘贴水呈现扩大,PG民用基差约500元/吨,PG内外价差约-1100元/吨,PG盘面估值偏低,厂库开始进行回购仓单,盘面仓单数量快速减少。综上所述,厂库注册和回购仓单行为受基差和内外价差共同影响。

五、基差和内外盘价差均受淡旺季和仓单注销时间作用 图8 LPG月差传导路径

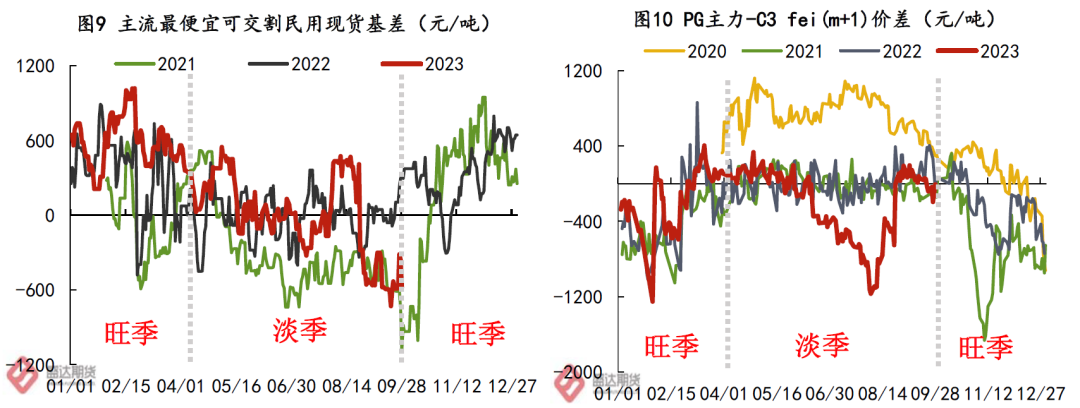

PG基差从淡旺季角度来看呈现较强的规律性。从现货的角度出发:旺季基差偏强,淡季基差偏弱是毋庸置疑的。从盘面的角度出发,在这两段时间范畴下,PG3月、9月(今年新增)仓单注销时间对淡、旺季影响是有所分化。 如图9 和图10所示,旺季来看,基差表现偏强,主要在于,在燃烧消费旺季,民用需求好转,民用气价格和外盘FEI价格易涨难跌,而盘面面临3月仓单注销压力,仓单提货一定成本,因此盘面相对民用现货和外盘fei进口成本呈现折价,旺季基差易维持Back结构。淡季来看,基差整体表现偏弱,在新增9月仓单注销规则之前,由于淡季远离3月仓单注销月,淡季仓单可以抛转至旺季,市场对3月旺季需求具有较强预期,叠加仓单低持有成本,市场接仓单意愿较强,因此仓单价格不会出现大幅折价,基差易呈现Contango结构。而今年新增9月仓单注销规则后,临近9月仓单注销月,盘面仓单压力增加,基差同样呈现走强趋势。因此综合来看,基差一方面受现货传统消费淡旺季影响,另一方面受仓单注销时间影响。 与此同时,尽管基差和内外盘价差均受淡旺季和仓单注销时间影响,但内外盘价差比基差波动更大。主要由于,当PG盘面面临仓单压力走弱时,或多或少对国内现货产生一定影响,而外盘对内盘仓单压力带动不敏感,拥有相对独立走势,易导致内盘贴水外盘幅度大于内盘贴水国内现货幅度。

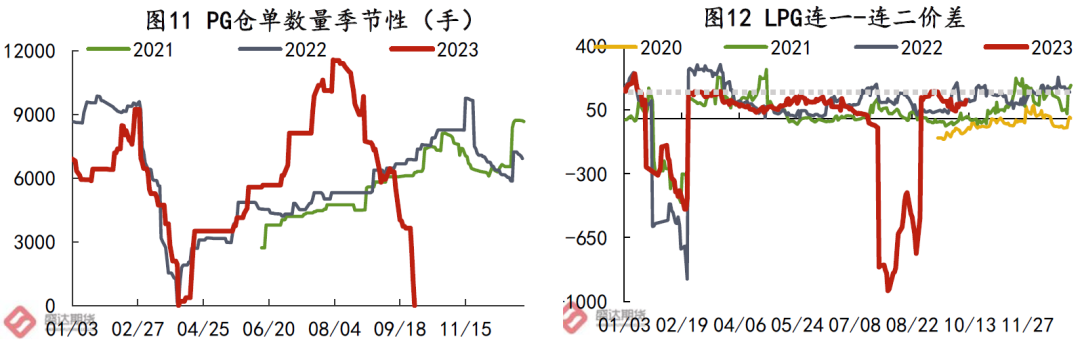

六、11-12月差展望 经上述分析,PG月差核心影响因素在于仓单数量,此外还需参考月差绝对高度水平。而仓单数量受基差和内外价差共同作用。因此展望11-12月差,主要围绕以下几点:1.交割规则变化对仓单数量的影响;2.民用气基差水平;3.PG11-12月差高度水平。针对上述3个要素,详情如下文所述。 从交割规则变化对仓单影响方面来看,2023年4月交易所取消LPG交割地域升贴水有利于刺激仓单注册生成数量,从而影响LPG月差。如图11和图12所示,今年仓单数量较2021年和2022年高点明显增加,LPG月差整体表现不及2021年和2022年同期水平。究其原因,一方面受淡季市场预期较弱,多头接货意愿不佳影响;另一方面和取消地域升贴水不无关系,取消地域升贴水导致厂库参与积极性提升,仓单数量有所增加。因此尽管当前进入燃烧消费旺季,多头接货积极性较淡季有所提升,但今年潜在仓单注册数量的增加预计仍导致PG月差不及往年同期。

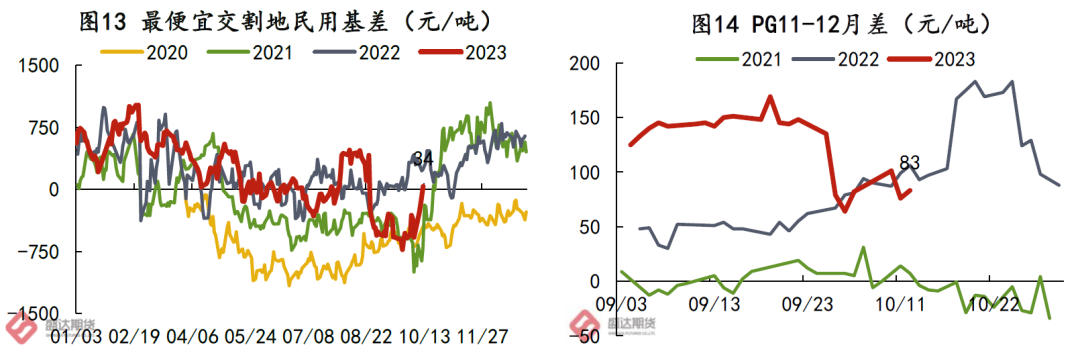

从民用气基差角度来看,基差反映期现强弱情况,消费旺季基差偏强,淡季偏弱。当前民用最便宜交割地为华南区域,华南民用气对11月基差接近平水,位于季节性中位。鉴于还未进入民用消费旺季,目前基差整体较为合理。但在目前基差下,厂库出仓单意愿不高,月差存走强预期。从月差高度来看,月差高度影响市场参与心态,PG11-12月差约83元/吨,位于季节性中位,上下空间均相对有限。因此综合来看,预计PG11-12月差偏震荡运行,考虑区间操作为主。

|

|

|  |

|

微信:

微信:

发表于 2023-10-14 10:36

|

发表于 2023-10-14 10:36

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html