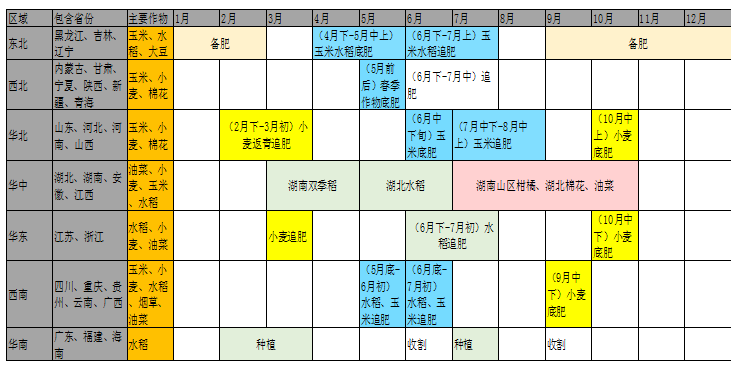

来源:肥易通化肥价格资讯 多空因素交织 价格高位风险增加 冠通期货 王静 核心观点 1 观点 8月份的尿素市场可谓淡季不淡,主要是受到印标影响,先是印标招标价格远高于国内工厂价格,尿素价格出现跳跃式上涨,接着印标实际成交规模远超市场预期,其中中国尿素成交规模超过110万吨,出口对于国内市场的影响可谓层层递进,特别是前期旺季加剧库存消耗背景下,供需节奏收紧,价格强势反弹。出口带动的余威仍在,但预期落地后,市场关注的焦点逐渐转移,8月下旬,部分地区限产、装置集中检修,令市场供应预期收紧,在一定程度上支撑市场。不过,8月下旬复产装置较多,且有新产能进入投产阶段,在上游原材料淡季价格压力凸显,尿素加工利润扩张背景下,预计供应端或仍维持较高水平;而需求端,虽然复合肥生产积极性较高,但下半年以高磷复合肥生产为主,而工业需求实际情况还需要关注终端房地产改善,在冬小麦追肥备货到来前, 农需也难有支撑,价格高位压力开始增加。至于价格能否顺利回调,近期还需要关注9月下旬小麦备肥前的累库情况,低库存碰撞高基差,仍对期货市场有一定支撑。中期价格关注出口市场、周边化肥价格、淡季储备采购情况。 2 投资策略 目前,基差仍需继续回归,低库存下,尿素期价的强势暂时未改,但需求边际形势改善,基本面有累库预期,价格高位压力显现,建议多单获利减持。对于现货企业,价格方向暂不明朗,建议根据风险敞口做好规避风险措施。 3 风险因素 煤炭价格加速下挫(下行风险)、能耗管控导致产量影响(上行风险)、出口政策。 行情回顾  (数据来源:博易大师 冠通研究)

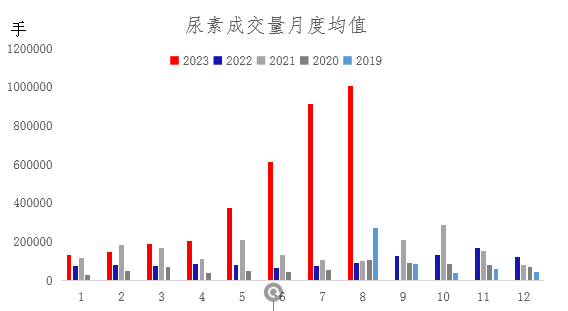

农需淡季到来,供应持续维持高位,8月初,尿素期价开始走弱,加上隔夜原油跳水下挫,煤化工板块普跌背景下,8月4日期价甚至跳空低开低走,周内延续弱势运行,最低下探1904元/吨,不过,8月9日印标招标公布在即,市场对于出口端的期待还是发挥了支撑作用,而印标最低成交价格高于国内工厂报价,且随后公布的实际成交规模远超市场预期,期价随后震荡偏强运行,由于低库存、高基差形势延续,期价在8月下旬甚至出现涨停收盘,目前强势仍未改变。 期货成交量持仓量

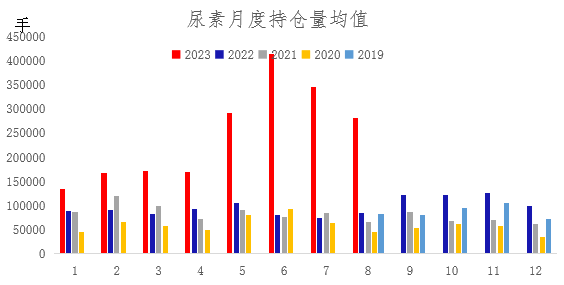

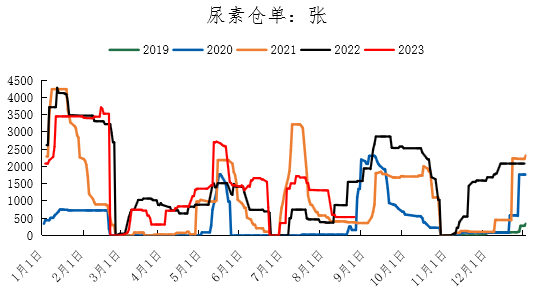

8月尚未结束,1-24日,尿素月均成交量已经出现了环比继续扩张,目前8月成交量均值在2000万吨左右;不月均持仓规模环比正在环比回落,8月下旬,持仓量仍在700万吨左右,远高于往年同期不提,也远高于正常的贸易规模,加上成交量/持仓量比值提高,期价高位投机性正在逐渐扩大。 目前尿素仓单来看,基本处于往年正常水平,而尿素9月合约持仓量已经运行至往年正常水平,目前看暂时交割压力不大。 现货价格

(数据来源:wind 冠通研究)

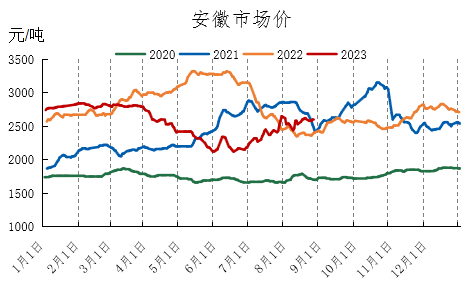

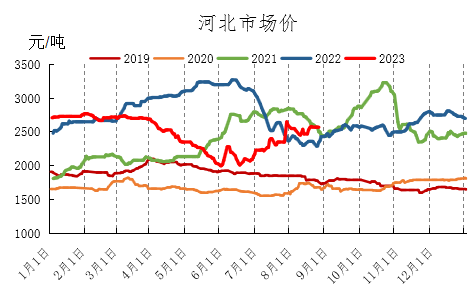

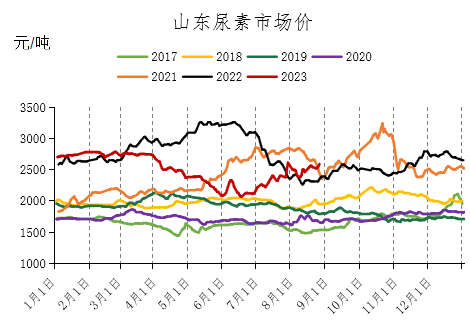

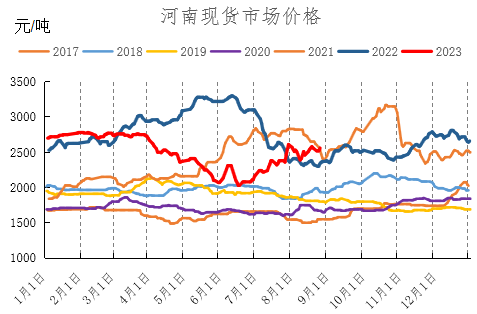

尿素现货价格依然维持震荡偏强,已经回到2022年同期偏高水平。出口形势干扰下,令库存累库缓慢,低库存加剧了市场的波动,尽管农需传统淡季,供应也较去年同期不可同日而语,但价格依然逆势走强。 目前价格强势依然延续,低库存导致市场情绪不稳定,但目前价格远高于成本,能否维持高位,还需要关注库存形势、出口提振力度以及冬储情况。 此外,化肥价格强势上行,对于氮肥还是有较强支撑,关注复合肥价格走势,一旦出现松动,尿素价格或也受到波及。 供应情况

(数据来源:wind 冠通研究)

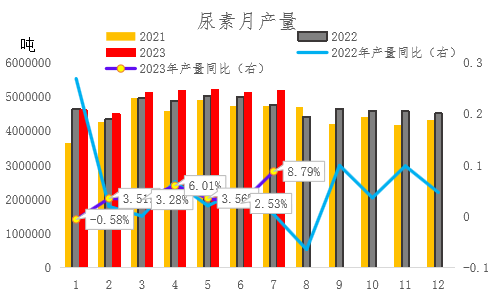

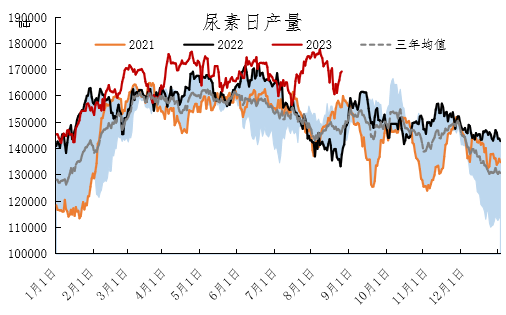

2023年7月份,尿素产量517.977万吨,环比增加6.54万吨,同比增加41.845万吨,涨幅8.78%,增幅环比提高6个百分点以上。2023年1-7月份,尿素产量3493.196万吨,同比增加130.56万吨,涨幅3.88%。尿素产量同比偏高于往年同期水平。 从高频数据来看,8月份以来,装置检修增加导致日产规模环比明显些下降,但从同比来看,依然远高于往年同期水平,并且,值得注意的是,8月下旬日产增长的同时,产能利用率却有所下滑,显然新增产能积极释放情况下,总产能规模明显攀升。 具体工艺产量

(数据来源:wind 冠通研究)

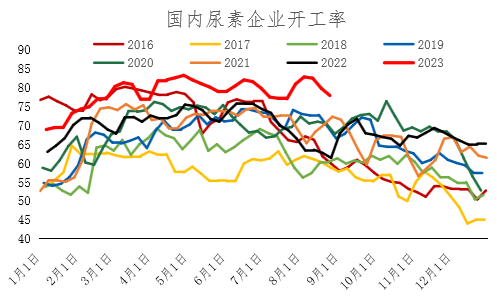

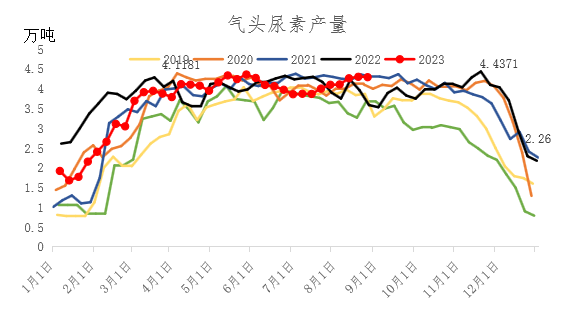

目前从具体工艺产量来看,尿素日产规模的波动,主要是受到煤制尿素产量变化的影响,但并非是受到利润因素的影响,主要是受到装置检修影响,当然,8月下旬,山西晋城短期限产,也导致煤制尿素规模有所下滑,不过,限产属于短期行为,后续更多需要关注装置检修动态,8月底日产或有收缩,但目前尿素装置利润处于高位水平,企业生产积极性稳定,预计供应或维持高位运行。 值得注意的是,目前气头尿素维持稳定同比偏高水平,与去年高温干旱导致能能源紧张,西南地区气头尿素停产不同,今年夏季多雨,能源压力减轻,加上天然气供应充裕,气头尿素产量规模处于相对偏高水平。根据往年日产规模来看,气头尿素产量在12月才会有所下降。 尿素盈利稳定

(数据来源:wind 冠通研究)

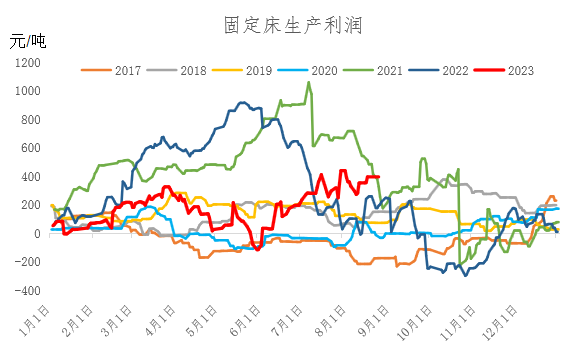

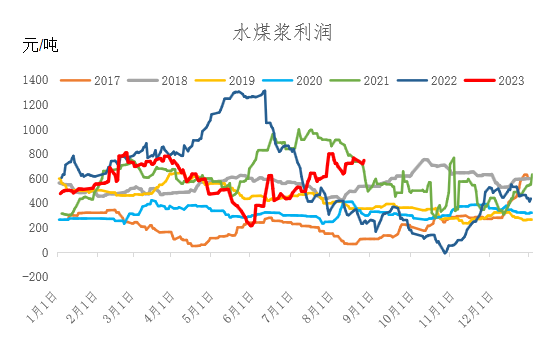

原材料来看,8月用煤需求旺季,但煤炭价格率先回落,一方面,电厂高库存下,电煤采购压力有限,另一方面,电煤需求淡季将至,南方多雨导致高温较往年有提前下降,用电压力减轻;此外,进口煤积极补充,需求端采购非常谨慎,煤炭价格表现偏弱;虽然8月份安全事故多发,但主要需求疲弱下,煤炭价格表现偏弱,成本端预计继续下移。 目前煤制尿素利润处于往年同期高位,其生产工艺在总产量中占比6-7成,高利润模式下,尿素装置生产积极性较高,供应预期维持稳定。 原材料价格预期偏弱,高利润下,尿素价格近期很难从成本端获得支撑。 尿素生产积极性平稳

(数据来源:wind 冠通研究)

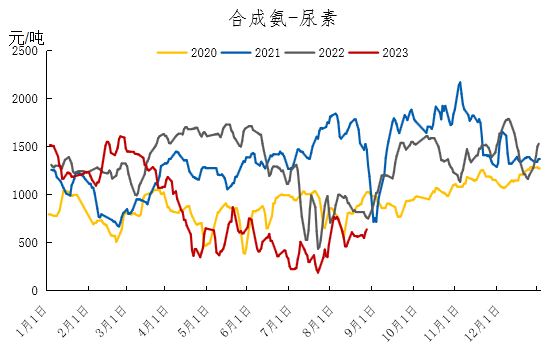

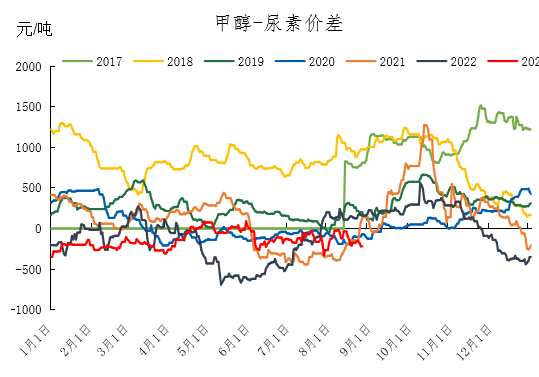

虽然煤化工板块表现强劲,但尿素上游合成氨价格涨势却弱于尿素,合成氨与尿素价差基本处于历史同期最低水平,从生产利润角度来看,直接销售合成氨与生产尿素之间,企业更倾向于生产尿素。 甲醇(2545, 36.00, 1.43%)与尿素价差仍处于往年同期偏低水平,联醇企业更倾向于生产尿素。根据往年甲醇与尿素价差走势来看,在8月份后,甲醇与尿素价差通常会随着二者需求旺淡季因素影响而价差有所扩大,等待尿素价格转势后,寻找甲醇-尿素价差套利机会。 库存

(数据来源:wind 冠通研究)

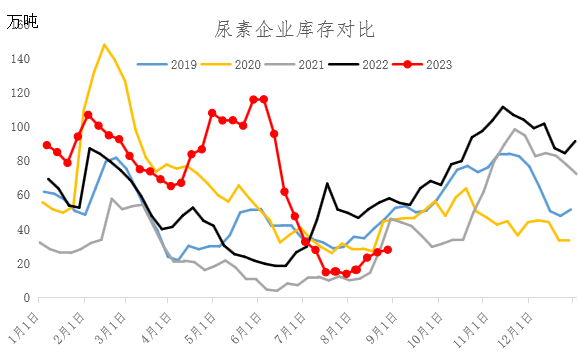

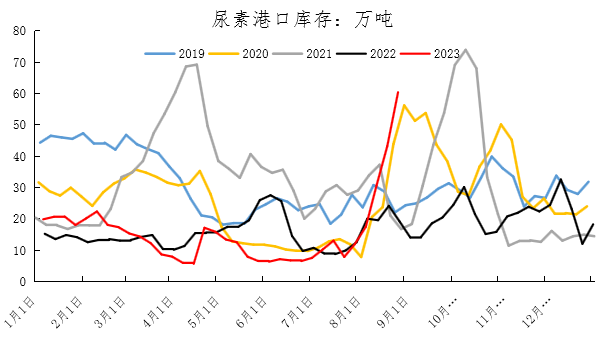

8月份以来,需求淡季给尿素企业库存累计带来一定喘息的机会,但出口增加导致尿素企业累库缓慢,整体库存仍处于往年同期偏低水平。低库存下,需求端稍有异动,价格波动幅度有所加大。9月下旬冬小麦备货前夕,企业以及社会库存能否增加,将关系到秋冬季价格走势。 港口库存来看,印标带动中国出口量显著增涨,企业发往港口订单明显增加,港口库存快速攀升,截止到8月25日,港口库存已经攀升60.4万吨,按照印标中国成交110万吨来看,短期仍有部分集港订单可支撑国内工厂成交,但剩余规模已经有限,意味着出口对于国内需求提振将逐渐放缓;在国内供应稳定增加背景下,可能是冬小麦备肥前累库的最佳时机。 出口需求提振 国内需求亮点不多

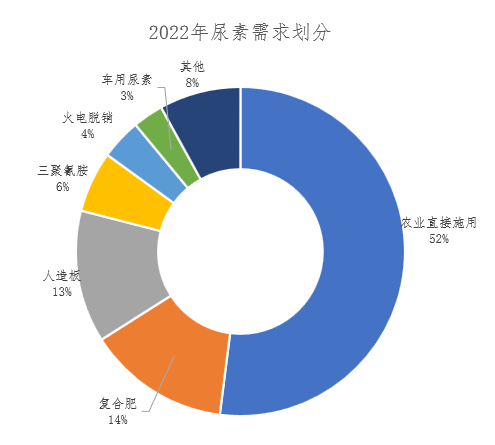

从尿素的需求划分来看,最主要的需求是农业直接施用,这部分需求主要受到农作物种植季影响,通常下半年需求要小于上半年。 上半年是高氮复合肥生产相对旺季,后续随着种植季结束,高氮复合肥生产已经开始转淡,下半年复合肥逐渐转向抗寒抗旱等。复合肥开工率虽然下半年仍有攀升,但对尿素的直接需求将有所减弱。 下半年出口需求将逐渐进入旺季,近期出口已经开始发挥应有的作用,国际尿素价格上涨,印度发布招标,出口已经初露峥嵘,提振需求规模,但实际情况还需进一步跟踪验证。 工业需求来看,夏季高温多雨,工业需求很难有明显的增长,中央政治局经济会议提振市场信心,工业开工率有所向上,但终端房地产复苏阻力重重。 淡季储备采购需要关注。 下游农需情况

(数据来源:wind 冠通研究)

8月可以说是需求相对真空期,9月下旬开始小麦底肥开始增加,不过具体规模有限,按照2022年冬小麦播种面积来看,对氮元素肥料需求在400-500万吨左右,当然还要观察届时尿素与其他肥料的性价比情况;小麦底肥需求会对阶段性供需有一定影响,但还需关注供应以及库存的具体变化,总体供需宽松形势还是未变。 复合肥需求

(数据来源:wind 冠通研究)

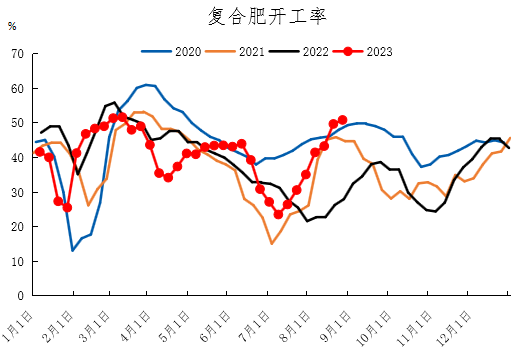

目前正处于秋季复合肥生产旺季,复合肥开工率环比持续回升,特别是近期化肥产品普遍涨价之下,复合肥经销商采购积极,需求进一步向上游尿素传导,在一定程度上支撑尿素需求。但也需要注意的是,随着气候的转变,农作物对于化肥元素需求也将有所转变,复合肥生产将逐渐转向高磷复合肥生产,对于尿素的实际需求将有所转弱,并且根据往年开工率走势来看,9月份开工率继续增长空间有限,复合肥对于原材料的需求或将逐渐递减。 化肥市场

(数据来源:wind 冠通研究)

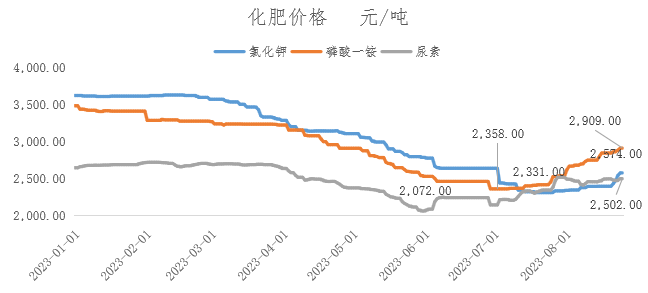

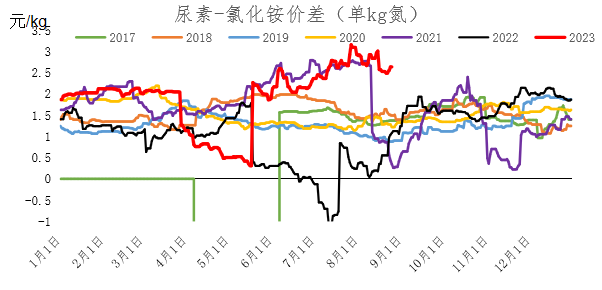

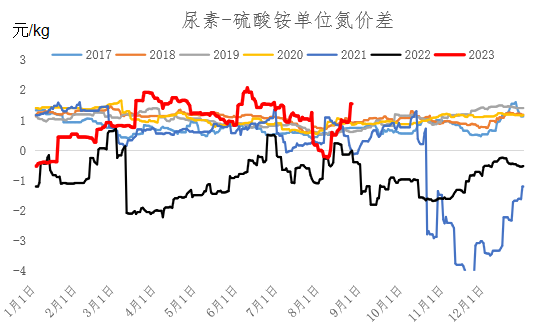

近期化肥市场的强势可谓引人注目,各元素化肥价格轮番上行,从价格走势来看,尿素价格经过前期快速下挫后率先在6月份见底,尿素持续上行,配合复合肥加工旺季支撑,磷、钾肥价格均有所上调。 对比氯化钾、磷酸一铵与尿素价格走势,从年内低点到近期价格涨幅来测算,尿素价格涨幅最为明显,涨幅22%左右,其次是磷酸一铵,涨幅17%左右、氯化钾涨幅12%左右;目前其他化肥价格虽有上涨,但对于尿素影响不大。 从氮肥角度来看,尿素与氯化铵、硫酸铵单位氮价差相比均处于同比偏高水平,尿素报价偏高于其他氮肥产品报价。 工业需求

(数据来源:wind 冠通研究)

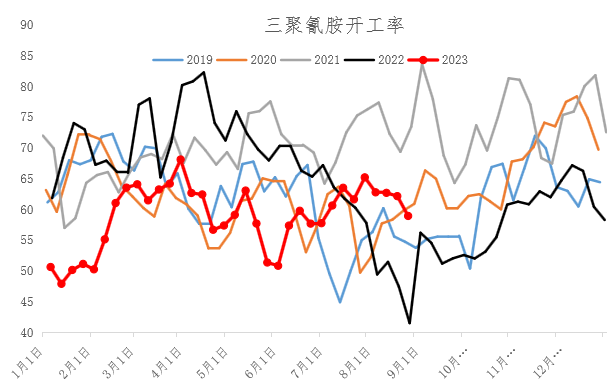

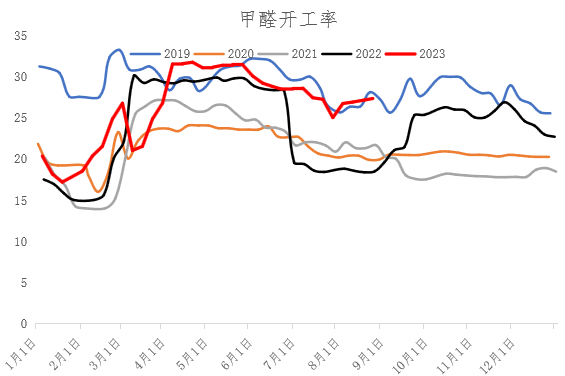

8月份以来,三聚氰胺开工率出现了明显的好转,整体需求好于去年同期水平,但基本处于正常同期价差范围,并且近期开工率有所下降;而目前没有脲醛树脂产业数据,我们用与之配套使用的甲醛开工率去预测,目前开工率预计逐渐止跌趋稳,后续随着多降水对板材生产影响减弱,后续脲醛树脂需求也将逐渐回温,工业需求仍有一定支撑。 但具体情况还需要关注终端房地产的需求情况,目前商品房成交面积依然表现低迷,终端需求情况尚不明朗,整体工业需求预期还需审慎对待。 出口需求

(数据来源:wind 冠通研究)

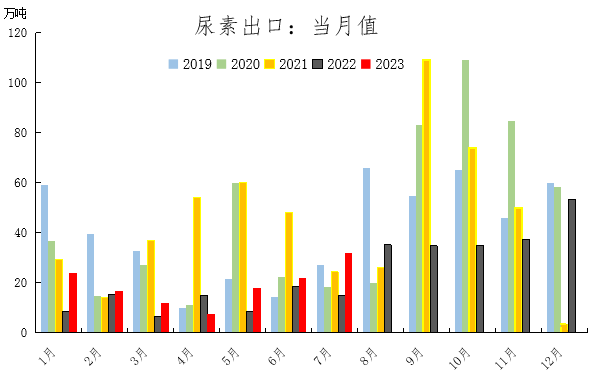

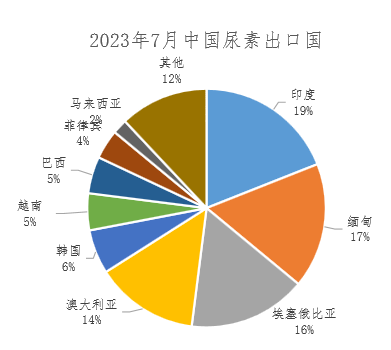

2023年7月份中国尿素出口量为32.35万吨,出口量环比上涨44.48%,均价322美元/吨,2023年1-7月份累计出口总量133.3万吨,较去年增加45.82万吨,同比上涨52.38%。2023年7月中国尿素出口前五的国家为:印度、缅甸、埃塞俄比亚、澳大利亚、韩国,分别占总出口量19%、17%、16%、14%、6%。7月印度出口量开始增加,而6月最大进口国越南进口量下降至5%或1.6万吨左右,已经环比有所下降,后续关注东南亚地区装置恢复后进口需求或有所放缓。 8月份,印度发布招标,实际成交规模176万吨左右,而中国将供应超过110万吨的货源,船期至9月26日。8月份国内集港数量相对集中,但港口运力有限,部分或延期至9月份继续进行,预计8-9月份中国出口规模将显著增加。 出口需求

(数据来源:wind 冠通研究)

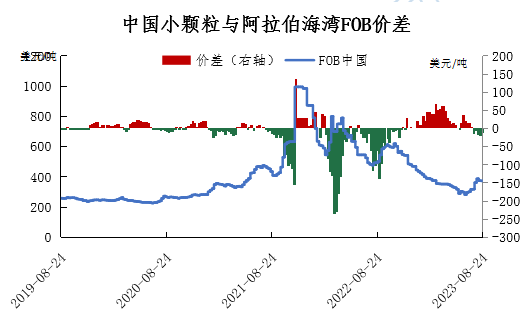

8月份,印标最低成交价格远高于国内尿素工厂报价,对国内还是有较强的提振,尿素现货价格强势上行,涨幅有所扩大。 不过,印标最低成交价格远低于同期国际尿素价格,印标价格落地后,国际尿素价格开始承压回落,加上中国尿素恢复出口后,对于全球尿素供需还是有较强的影响,国际尿素价格开始松动回落,目前仍处于震荡回落过程中,从价格角度而言,对于中国价格也有一定的影响。 8月印标实际成交规模远超出市场远期,印度产能积极释放,似乎进口需求正在走弱,不过印度季风降雨较往年有所提前,夏播提前可能导致库存提前消耗,后续印标采购情况尚不明朗,还需进一步关注,对于我国下半年尿素出口有重要影响。 现货价格历史涨跌概率

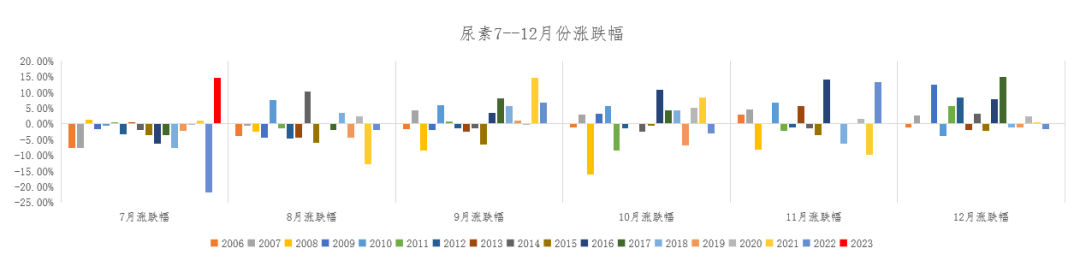

7月,尿素出现了相对罕见的大幅上涨,8月份以来,现价仍在震荡上行,自6月份以来,淡季价格连续出现了小概率的上行,那么后续价格涨势压力相对较大的9月能否延续强势,可能会面临较大的不确定定性。 但从季节性走势来看,下半年9、12月以及次年的1-2月,价格上涨概率还是较高,今年出口、淡季储备等因素还需进一步的关注。 基差

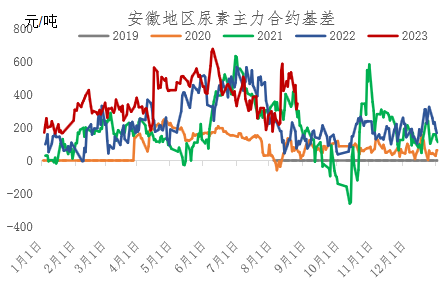

(数据来源:wind 冠通研究)

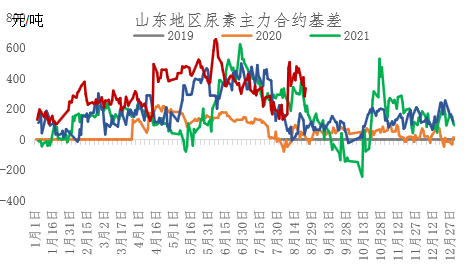

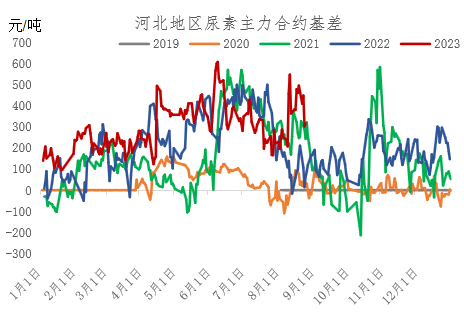

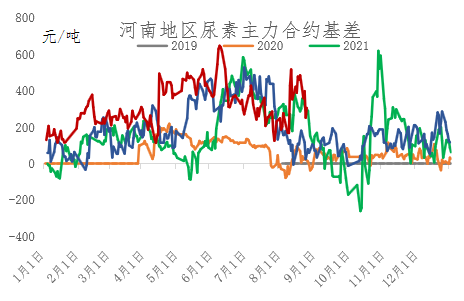

资金热情配合利多题材,尿素期价在8月份逆势走强,基差一度加速扩大,虽然8月下旬基差有所收窄,但从主要交割区域来看,目前基差仍处于同比偏高水平,根据往年基差走势来看,仍有继续回归的压力。 目前价格走势暂不明朗,建议企业根据自身风险敞口做好避险工作,对于需求企业而言,可以适当在期货市场增加持仓以替代现货仓位。 远期商品曲线

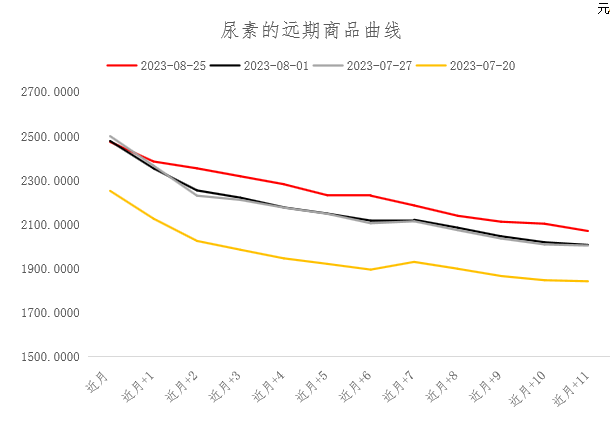

(数据来源:wind 冠通研究)

尿素期价仍处于典型的Back结构,尿素近月涨幅放缓,而远期1月涨幅突出,远期商品曲线趋于平滑,近强远弱压力放缓,9-1月基差开始回落,不过9月临近交割月,不建议贸然入场,远期1-5合约合约价差扩大,同比偏高水平,国内库存动态、国际尿素形势、冬储采购动态,可能关系到四季度1-5正套是否可持有。 小结 1 供应端 装置检修导致日产波动有所加大,但高利润模式下,整体生产积极性较为稳定,叠加新增产能投产,预计日产将维持同比偏高水平运行。 2 需求端 内贸需求来看,目前波动较为有限;农需方面,9月下旬冬小麦播种备肥前,农需很难有明显的支撑,经销商采购压力暂时不大;复合肥开工率环比回升,短期仍有支撑,但下半年生产以高磷复合肥为主,氮肥压力减轻,虽然化肥整体市场偏强,但从整体涨幅对比来看,尿素涨幅仍超过磷肥、钾肥以及其他氮肥品种;工业需求有一定支撑,但终端形势并不明朗,需求谨慎对待;出口仍有较大的不确定性,具体还需要关注国际尿素价格走势以及印度实际需求缺口情况,目前国际尿素价格弱势之下,整体出口对国内价格拉动已经放缓。 3 库存 上半年悲观预期下,此前累计库存被迅速消化,7月短期农需、出口预期以及部分企业追涨影响,价格在淡季强势逆袭;近期库存止跌趋于平缓,库存是未来一段时间非常关键的影响因素,能否在小麦备肥前实现库存累积,将关系到整体价格弹性。低库存叠加高基差令期价表现稍强于现价。 4 成本端 成本端:煤炭旺淡季转换,价格已经出现颓势,成本端很难获得支撑。 |

|

|  |

|

微信:

微信:

发表于 2023-8-30 09:09

|

发表于 2023-8-30 09:09

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。