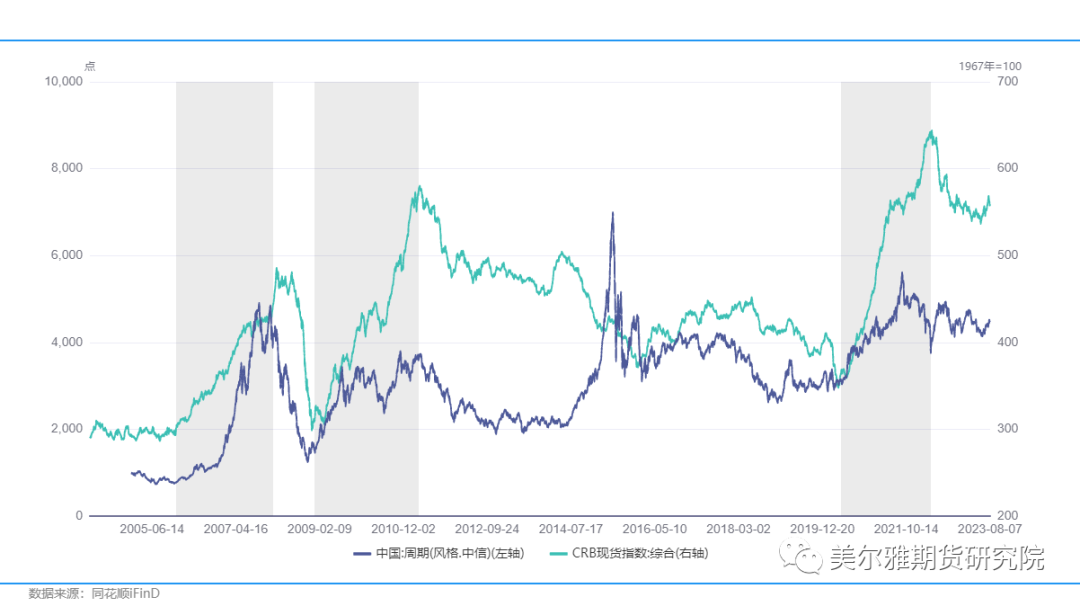

作者:美尔雅期货 宏观小组 2020年以来,大宗商品价格在新冠疫情后因供给冲击大幅上涨,展开了一轮高达50%-100%涨幅的牛市行情,CRB商品现货指数突破历史新高。时隔10年后,市场的目光再度聚焦于周期股,2020-2021期间涌现出大量5-10倍的周期股,如兖矿能源、陕西煤业、远兴能源、云铝股份、紫金矿业、中国石化等,即便在2022-2023年的下跌周期中,市场对周期股的热情仍未减退。在当前宏观背景下,周期股已经从高位纷纷下跌近30%-50%,商品价格也已经从高位回落近20%,未来走势如何演绎,以及周期股和商品价格之间的变化关系如何,本文将从实证和宏观的角度剖析大宗商品期货和周期股之间联动背后的秘密。

一 周期股和商品期货之间的统计关系 为了验证周期股和对应大宗商品期货之间的中长期统计关系,我们从黑色、有色、化工和农产品板块中筛选出同时具备对应期货上市品种和股票板块指数的标的,主要包括螺纹钢(3679, 7.00, 0.19%)、焦煤(1397, 0.50, 0.04%)、动力煤(0, -962.00, -100.00%)、焦炭(2213, -2.50, -0.11%)、铜、铝、黄金、玻璃(1556, -9.00, -0.58%)、纯碱、纸浆、原油和生猪等12个代表品种,时间周期上选择2009年以来的日度交易数据,中间横跨三轮商品价格上涨周期和2.5轮下跌周期,上涨周期分别为2009.1-2011.3、2016.1-2018.6、2020.6-2022.4,下跌周期分别为2011.4-2015.12、2018.7-2020.7、2022.5-至今。在统计相关性时,根据股票指数价格和商品期货价格之间的日频时间序列计算皮尔逊相关系数,结果显示如下表。

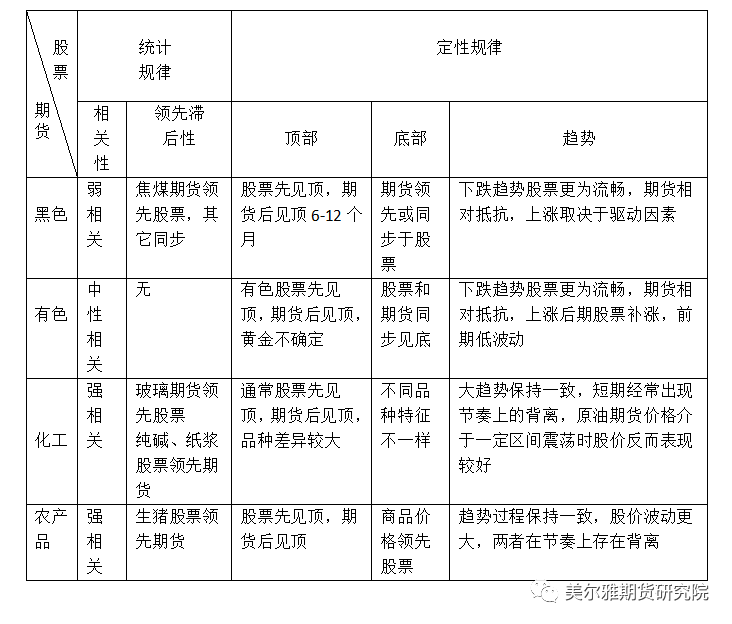

通过总结分析,我们得到如下结论: 1、周期股价格和大宗商品存在显著的统计相关性,黑色和有色品种的正相关性表现较低,化工小品种和农产品生猪的正相关性较大,原油价格和炼油化工板块的相关性小幅负相关,或许因国内原油主要以进口为主并且伴随大量的炼油业务,原油期货作为成本端,在涨价时股票业绩受侵蚀,从而存在一定负相关性。 2、受宏观经济影响大的行业(有色和黑色)股票价格波动除了反映其商品价格的因素外,还反映估值、风险偏好、宏观预期等多方面因子,而大宗商品期货价格更多反映3-6个月内的短周期价格波动,因此,股票和期货之间的联动程度较低。受宏观经济影响偏弱的行业(轻工:玻璃、纯碱、纸浆、纺织等),通常更多反映行业内部的矛盾变化,商品价格和股价之间存在较强的联动关系。 3、从领先滞后关系来看,纯碱、造纸、生猪等三个品种的股票价格统计上领先期货价格变化,玻璃和焦煤两个品种的期货价格统计上领先股票价格变化,螺纹钢、动力煤、铜、铝、黄金、原油等六个品种不存在统计上的领先滞后关系,可以认为长期来看,这些行业的周期股票和期货价格之间维持同步关系。 二 周期股和商品期货之间的顶底关系 通过上述分析,我们发现周期股和商品期货之间的关系在统计上还是同步为主,或许因为在价格变化的趋势过程中,大部分时间内两者之间同涨同跌。但是,从投资的角度上,我们仍然想进一步探究在价格趋势拐点面前,周期股和商品期货价格之间是否存在一些规律性特征,例如,顶部和底部阶段是否周期股领先期货,趋势过程中,期货价格是否表现得更为流畅等。对于这些分析或许显得更为定性,因此,我们分别从黑色、有色、化工和农产品四个板块逐一探讨。

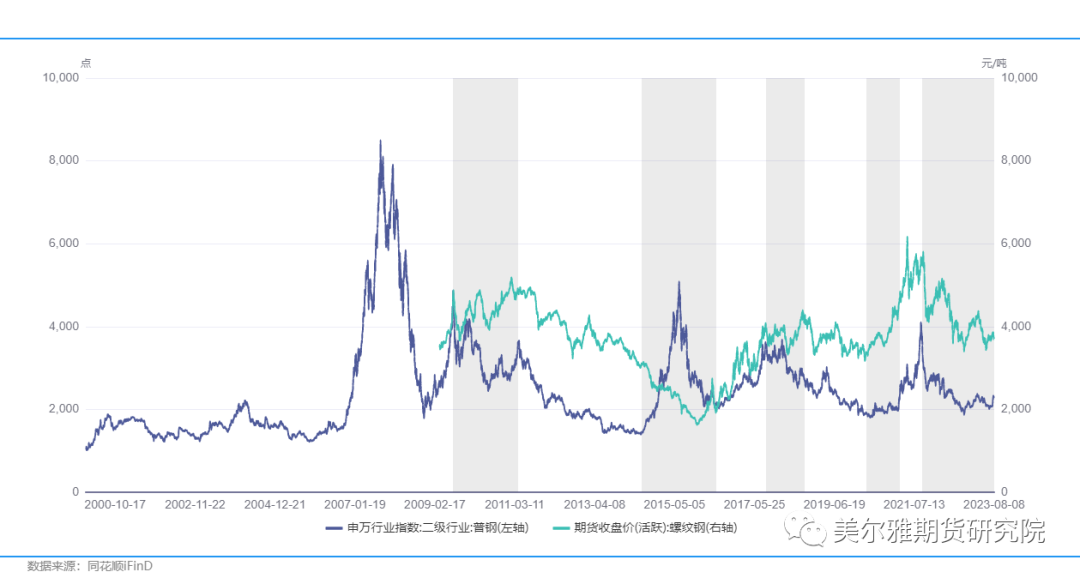

黑色板块 螺纹钢 (1)在上涨趋势顶部阶段,通常钢铁板块股价领先期货见顶,例如2009年7月钢铁板块见顶,但螺纹钢期货价格2011年2月才见顶,中间反复构建三个顶部。2017年8月钢铁板块滞涨见顶,2018年2月开始下跌,但是螺纹钢期货价格2018年7月创出新高后才开始下跌。最新一次2021年9月两者几乎同时见顶。 (2)在下跌趋势底部,钢铁板块股价反应较为迟钝,一般需要大宗商品价格累计涨幅达到一定程度,周期股价格才开始补涨。例如,2015年12月螺纹钢期货价格见底,但钢铁板块指数仍然在底部弱势震荡半年直至2016年7月才开始补涨,而这期间螺纹钢价格累计涨幅已经达到20%+。2020年4月开始螺纹钢期货价格见底上涨,直到2021年2月钢铁板块指数才开始补涨,这期间螺纹钢价格涨幅高达30%+。我们认为造成周期股价滞后于期货的原因在于一方面下跌周期末端市场信心扭转需要时间,另一方面市场对于期货上涨空间存疑,所以等待确认新一轮上涨周期股市才开始反应。 (3)在下降趋势过程中,钢铁板块股价表现更为流畅,期货价格相对比较抵抗。在上涨趋势过程中,股票价格波动程度更大。同时,螺纹钢反应基建、地产等强宏观经济周期,对宏观政策存在放大预期的波动,例如,2014-2015年周期股价格与商品价格存在背离现象。

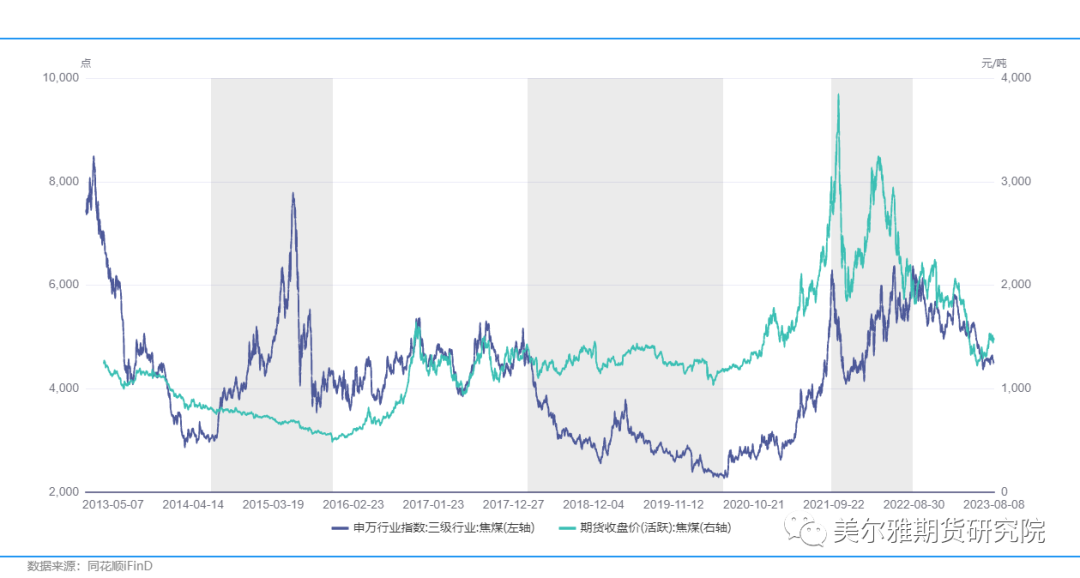

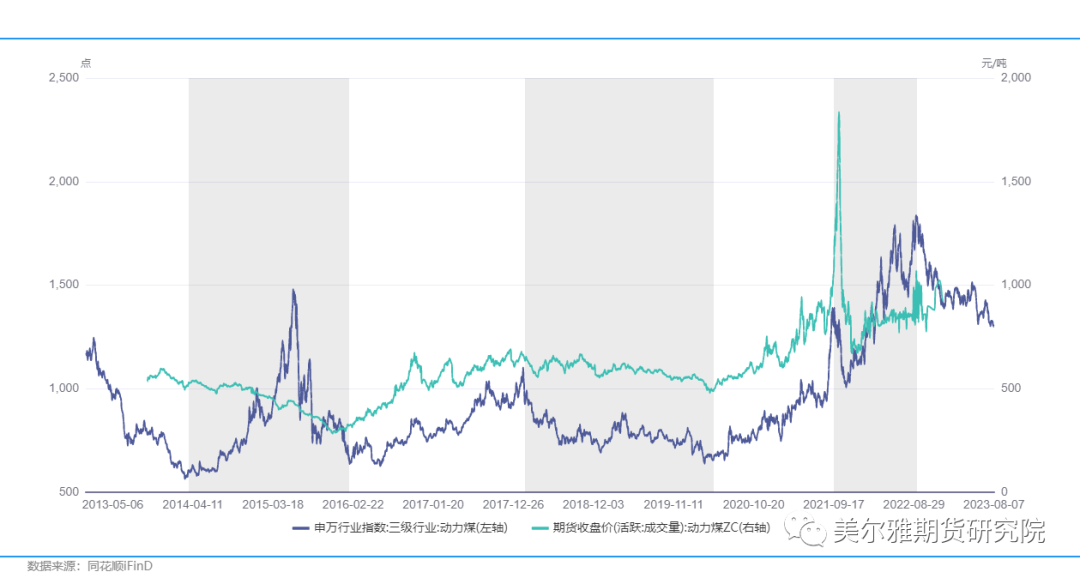

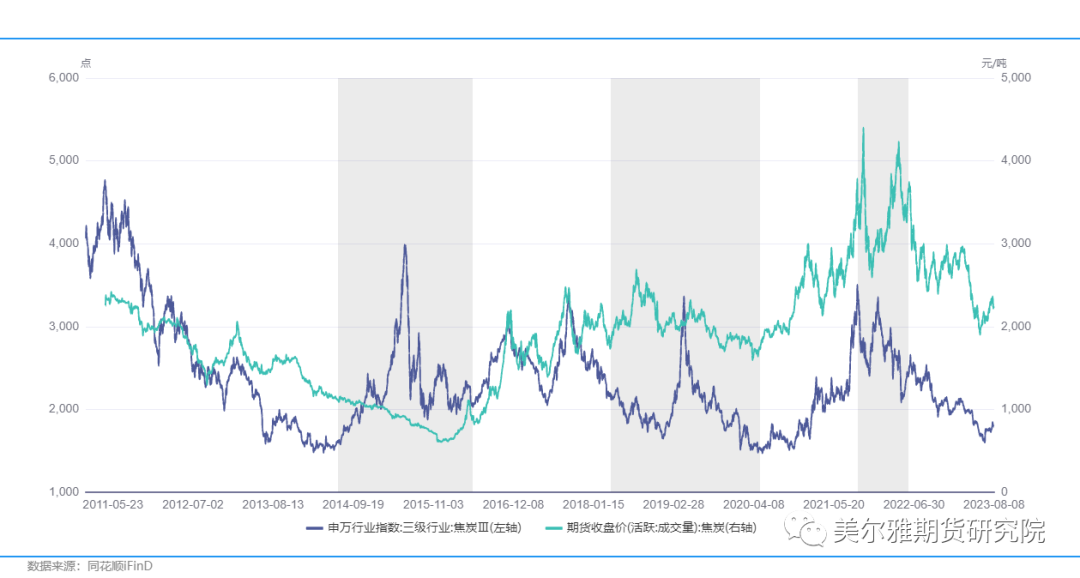

煤炭 (1)与螺纹钢一致,在上涨趋势顶部阶段,煤炭周期股价格领先期货见顶。由于受到供给侧的事件冲击扰动,煤炭价格相比钢铁波动更为剧烈,顶部构建时间较长。 (2)在下跌趋势底部,煤炭股价格波动更大,而期货价格波动率显著偏低。或许是受替代能源原油价格的疲弱拖累。例如,2018-2019年期间,煤炭期货价格整体维持高位震荡,但是煤炭股票价格却跌幅巨大,一度创出历史新低。可以解释为这段时间周期股主要受估值的拖累影响,而这一估值因素在2020-2021年的上涨周期中再次被放大,使得周期股价格涨幅远远大于期货价格涨幅。 (3)在趋势跟随过程中,煤炭股与钢铁板块类似。但是商品价格层面来,要区分是什么因素主导趋势变化,如果是供给因素主导,商品价格波动更为剧烈,例如2016年以来的供给侧改革,如果是需求因素主导,周期股价格波动更为剧烈,例如2011-2016年区间的需求下行周期。

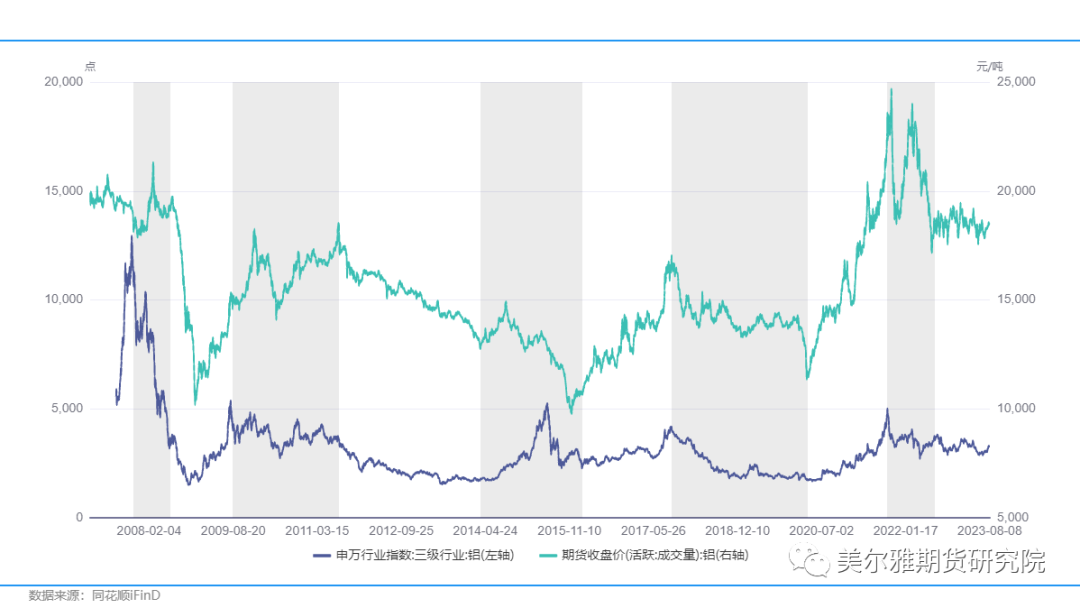

有色板块 铜和铝 (1)在上涨趋势顶部阶段,铜铝股价也领先或同步于期货见顶,例如2007.10、2009.7、2017.3、2021.9等四个上涨周期顶部,铜和铝的股票指数率先构建顶部,随后分别于6-12个月铜铝期货价格见顶。同时,铜铝股票和期货的价格通常为圆形顶,即难以出现倒V型顶,或许与宏观需求在惯性作用下难以快速扭转有关。 (2)在下跌趋势底部阶段,大部分时刻铜铝股票价格和期货同步见底,例如2009.1、2016.2、2020.3等三个周期底部。这一现象与黑色板块形成一定差异,或许因有色商品属于全球性供需的商品,全球资金参与后对宏观需求的预期进行充分定价,从而当期货上涨时,股价也能及时跟上。 (3)在下降趋势过程中,周期股价格表现更为流畅,期货价格相对比较抵抗。在上涨趋势过程中,股票价格波动前期相对偏低,后期随着期货价格涨幅增加,股票价格才会迎来快速补涨。同时,铜和铝跟黑色一样,反应基建、地产等强宏观经济周期,对宏观政策存在放大预期的波动,例如,2014-2015年周期股价格与商品价格存在背离现象。

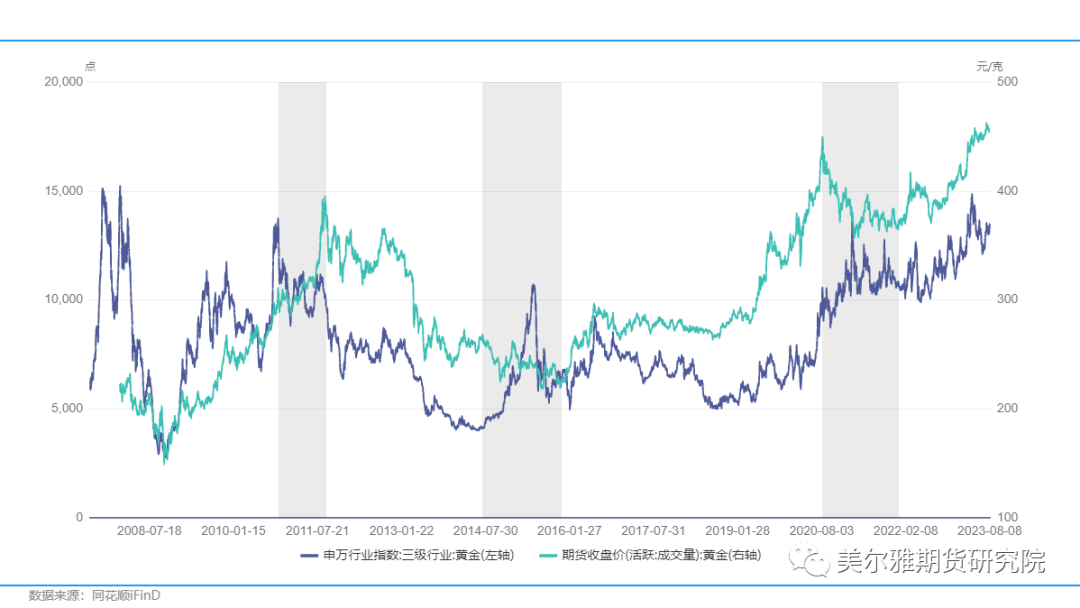

黄金 对于黄金来说,由于其金融属性更强,并且商品价格远远高于生产成本,对于黄金类周期股来说,市场交易的逻辑等同于黄金期货价格,黄金股价与期货价格大部分时刻在波动性上保持同步走势,在个别时刻,股价领先期货见顶,也有一些时刻期货走在股票价格前面。同时,股票价格的波动中枢受股市整体估值的影响,因此,在顶部和底部方面与期货会存在不一致的情况,例如,2017-2019年,黄金期货价格小幅震荡回落,但是股票价格却能下跌至新低。2021-2022年,黄金期货价格大幅震荡回落,股票价格却能震荡上涨创出阶段新高。

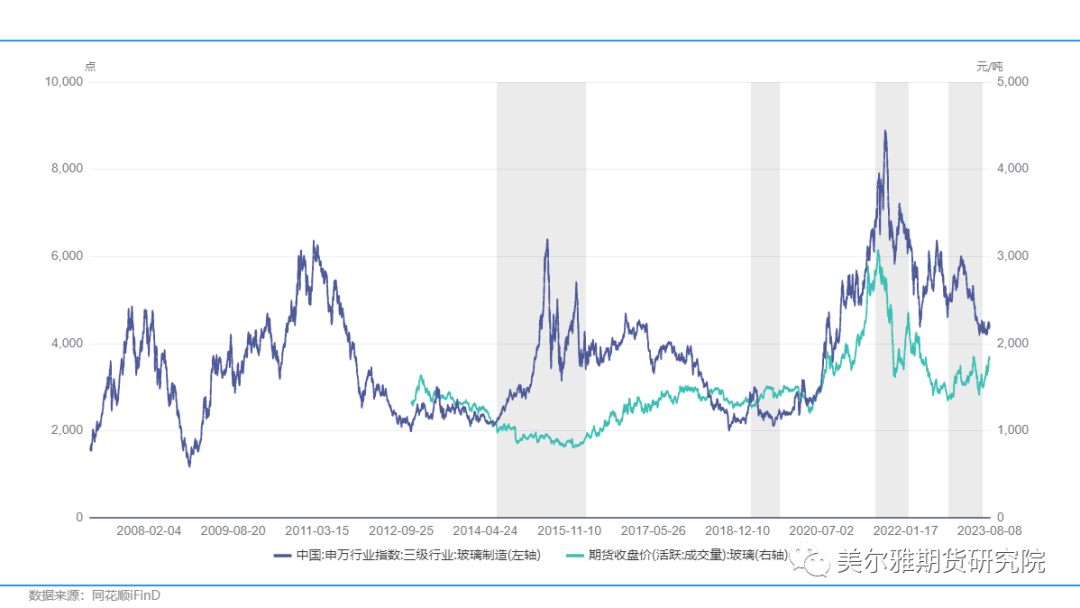

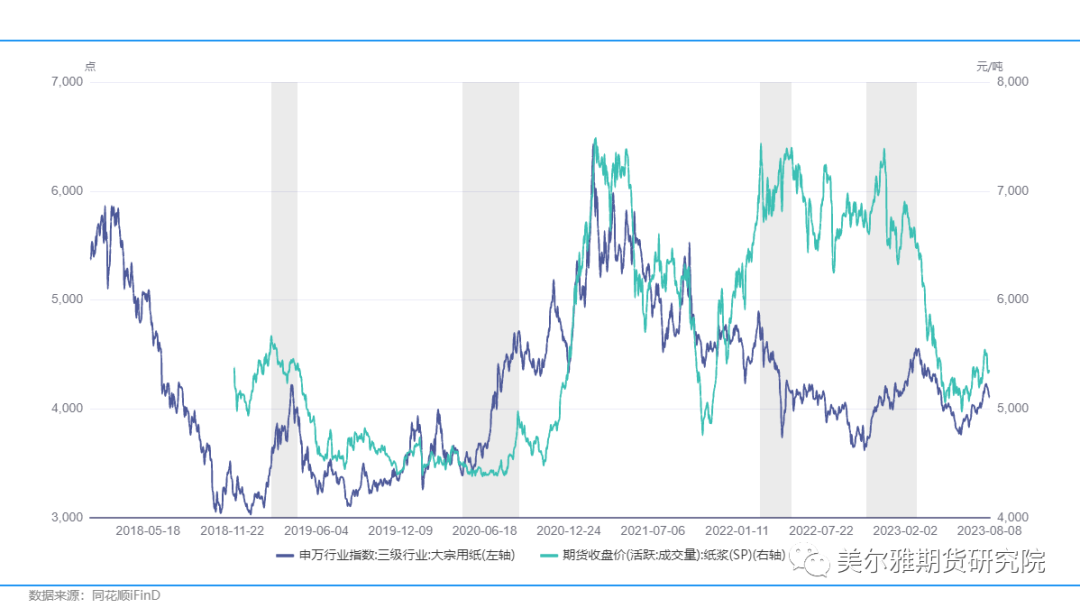

化工板块 对于化工板块来说,纯碱、玻璃和纸浆几个品种的顶底特征与相关性分析的表现一致。 (1)对于玻璃来说,期货价格小幅领先股票,在顶部和底部均存在这一特征。同时,玻璃期货的波动率远远小于股票。

(2)对于纯碱、纸浆来说,在底部和顶部阶段,股票价格均领先或同步于期货价格变化,甚至会存在股票和期货价格走势短期背离的情况。纯碱方面,股票的波动率大于期货价格,且在下跌趋势过程中,股票表现更为流畅,期货价格出现抵抗式下跌。纸浆方面,期货价格波动率大于股票,并且经常出现股票和期货价格背离的时刻,表现为股票价格领先期货价格周期偏长,或许因为造纸板块的一些公司属于加工型企业,纸浆的价格波动对其形成成本冲击。

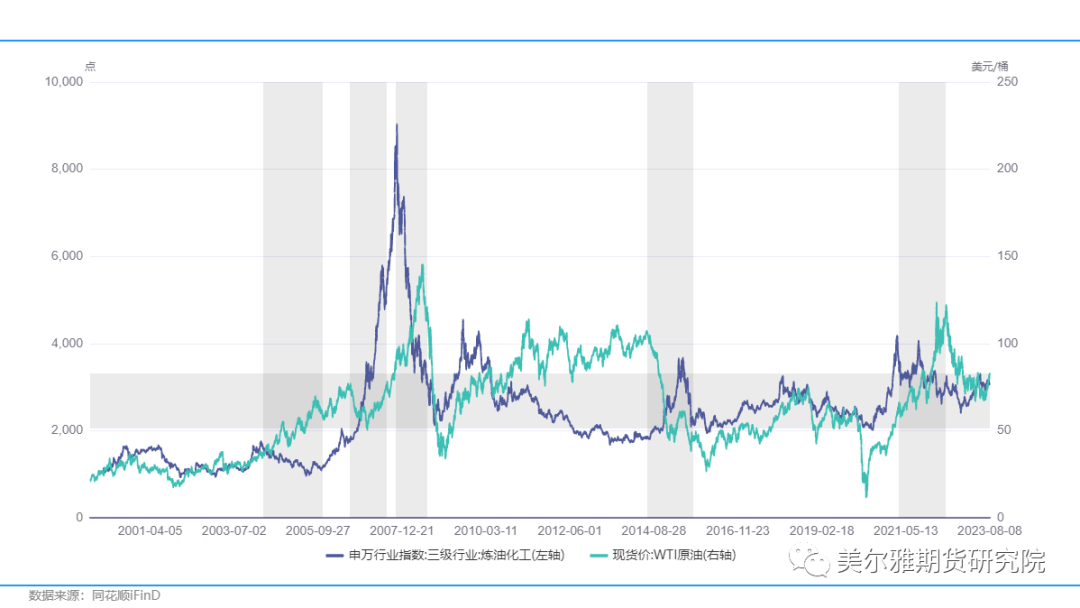

(3)对于原油来说,大的趋势周期来看,石油股票和期货价格保持一致,但在小的周期来看,两者经常出现背离,或许跟国内石油上市公司属于进口和加工为主的业务有关。当油价大幅上涨时,利润容易受到侵蚀,股价面临下跌风险,如2007.10-2008.7、2010.8-2013.9、2022.1-2022.10;相反,当油价大幅下跌时,往往表明宏观上面临总需求不足的风险,企业利润也受影响,股价表现出同步走势,例如2008年底、2015年下半年、2020年疫情期间。并且,我们发现,当WTI原油价格位于50-80美元区间时,表明宏观需求稳健,国内油企业绩也表现较好,例如,2009-2010年、2016-2018年、2020-2021年、2022-2023年等。

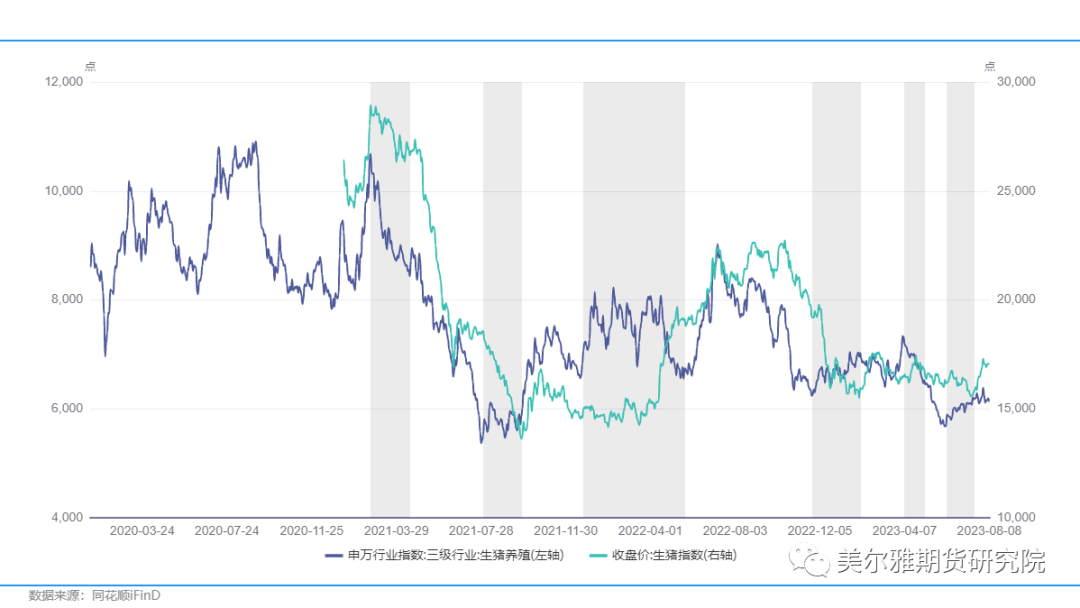

农产品板块 对于农产品板块中的生猪期货和股票而言,与统计相关性中获得的结论一致,股票价格小幅领先于期货价格,尤其体现在下跌底部方面,生猪股票价格显著提前止跌,随后期货价格往往还迎来一轮小的加速下跌走势。在顶部方面,2020年以来的降价周期中,股价和期货价格走势保持一致,在中间的波动过程中,股票和期货价格之间会存在一些背离。

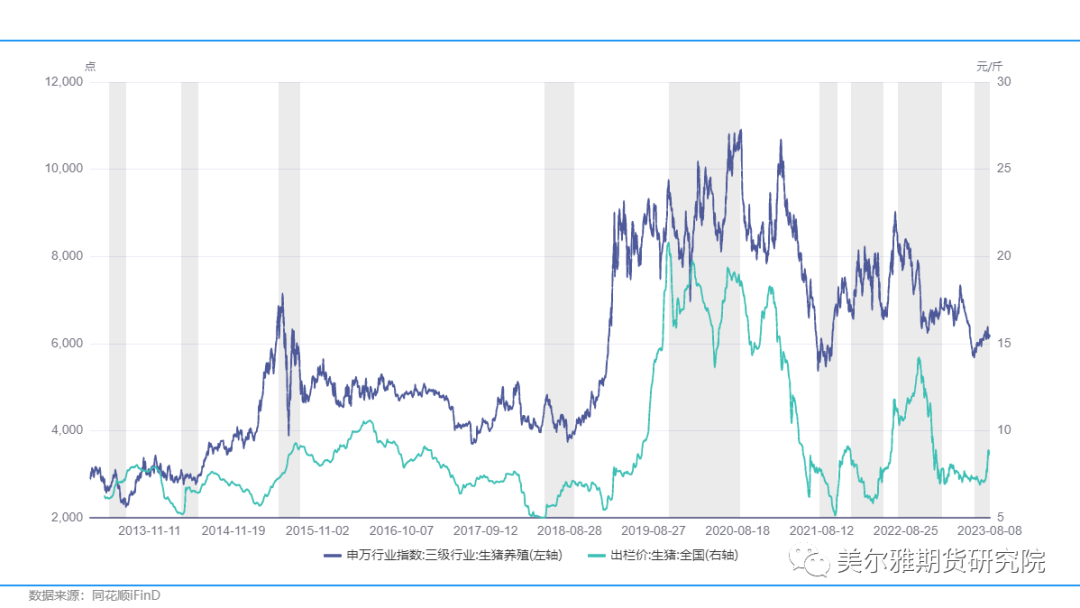

由于生猪期货上市时间较短,不能较好地揭示历史多轮周期中周期股价格和商品价格之间的联动关系,我们以2013年以来日频生猪出栏价作为商品价格与生猪股票指数进行比较分析,期间经历两轮上涨和下跌周期。通过分析发现2013和2018年两次涨价周期起点时刻,生猪价格均领先于股票价格见底,在生猪价格见底反弹后,股票价格还迎来了一轮大幅下跌行情。此外,在上涨趋势过程中,股票价格表现更为流畅,而生猪价格却容易往返波动。在顶部阶段,股票市场往往较为领先,如2015年和2019年,两次顶部阶段股票先见顶,随后高位震荡,生猪价格后面还迎来一轮主升浪。同时,在下跌趋势过程中,两者整体保持一致。 因此,综合来看,历史两次周期中生猪股票价格和期货价格表现的规律有一定差异,我们认为主要有两方面原因导致,一是股票市场对于生猪的周期研究覆盖更深,能前瞻性的预测未来猪周期的演化,而期货价格反应的更多偏短周期预期,两者之间存在一定博弈差,因此表现为近期生猪股票价格在节奏上领先于期货。但是,我们认为在大的周期方面,历史规律并不会失效,因为市场预测出来的周期底部往往不是真正底部,只有根据行业自发供需规律作用出来的底部才能真正见底。因此,我们判断生猪的股价低点或许同步或滞后于生猪价格,但是顶部领先或同步于生猪价格,上涨或下降趋势过程中,两者整体一致。

综合上述定量和定性分析,我们将周期股和期货联动背后的规律和经验总结如下表

三 如何利用商品期货指导周期股投资 根据上述定量和定性分析结论,对于如何进行商品期货和周期股之间的联动投资,我们归纳总结出以下几条原则: 1、长期看股期联动紧密,短期节奏存差异。即在大的上涨或下跌周期中(一般指商品价格涨跌幅大于20%,周期市场持续1-2年),周期股和商品价格之间方向会保持高度一致,并且股票价格能充分定价商品价格波动带来的损益变化。短周期看(一般指商品价格涨跌幅小于20%,周期市场持续1-6月),周期股和商品价格会经常出现不同步的现象,扰动股价波动的因素受估值、风险偏好、事件冲击等主导,但是,只要商品价格出现较大幅度的波动,周期股价格最终仍然大概率会定价这部分逻辑。 2、在大的上涨周期顶部,通常周期股价格领先见顶,随后商品滞后一段时间才见顶,同时,顶部通常出现剧烈震荡。主要原因在于商品的供需矛盾存在惯性力量,不出现外力干预的情况下一般存在恐慌式加速上涨阶段,而股票市场相对比较理性,在于股票属于长久期资产,当商品价格涨至足够高位时,市场基于远期价格不可持续上涨而估值时会提前出现见顶信号。商品属于短久期资产,更多反映短期的供需矛盾,因此在顶部通常会出现周期股领先于商品价格。 3、在大的下跌周期底部,通常商品价格会领先于周期股上涨,当商品价格底部累计涨幅到一定程度时,周期股价格才会有显著反应,原因在于下跌周期的信心恢复和扭转需要累积较长时间才能完成。同时,在下跌周期的末端,不同行业的周期股和商品价格表现差异巨大,在外力干预的作用下,可能存在深V同步见底的情况,也有表现出周期股因恐慌性杀估值而跌幅比商品更为剧烈,也有存在周期股波动率大幅下降,但商品价格存在恐慌下跌的情况。 4、在股期共振投资方面,重点在于把握长周期拐点机会,当预判期货的涨幅空间在20%以内时,往往行情持续时间较短,对企业的利润弹性有限,股价波动空间相对偏小,参与期货投资为优选;反之,当预判期货的涨幅空间大于20%,并且持续时间较长时,可以基于利润=商品价格*销售量-成本来估算企业业绩增量,对于周期类企业,在周期底部一般成本占营收比重巨大,价格的波动会带来成倍的利润变化,这种情况下可优选周期股投资。 5、在长的下跌趋势过程中,周期股通常表现更为流畅下跌,期货价格表现得更为抵抗式下跌,可以基于股价的趋势辅助判断期货的中长期趋势方向,避免受到短期事件、情绪等扰动行情反弹而改变方向。同时,对于下跌趋势的周期股,不要轻易博反弹,一旦判断错误往往会深度套牢,因为周期股下跌非常快速,大多参与者来不及反应,可以借助于期货工具做空参与下跌行情。 |

|

|  |

|

微信:

微信:

发表于 2023-8-12 10:47

|

发表于 2023-8-12 10:47

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。