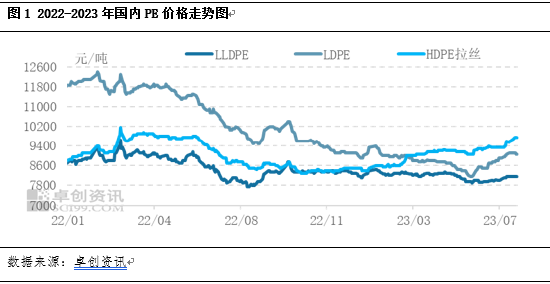

卓创资讯PE分析师 赵琳娟 【导语】近年来国内PE装置产能呈持续增加走势,尤其2020年以后,随着大炼化时代来临,国内PE再次进入集中扩能期,但与此同时国内聚乙烯行业整体开工负荷进入低位波动阶段。 7月价格震荡上行但下游需求仍处淡季 上半年,除HDPE拉丝料受货源影响价格呈震荡上行趋势,2023年中国PE市场整体先涨后跌,在“强预期和弱现实”的背景下,行情未有较大起色,价格重心有所下移。7月国内PE市场呈震荡上行,部分品种价格重心明显上移。以线性为例,2023年线性价格波动区间在7900-8450元/吨,均价在8179元/吨,同比跌7.48%。具体来看:2023年LLDPE市场价格运行的高点出现在1月末,价格达到8450元/吨。一方面原油价格跌后反弹带来的成本支撑;另一方面春节前后,市场参与者对需求复苏存在较强的预期,整体支撑价格走高。然由于终端需求表现疲软,加之二季度需求淡季的来临,市场气氛进一步偏弱,LLDPE价格窄幅波动,随后在5月初价格进入明显的下行通道,并持续至5月底。5月31日LLDPE价格收于7900元/吨,达到年内低点。7月价格重心有所上移,然涨势不及年初,主因石化装置检修损失量虽仍处相对高位,国产供应压力较小,且原油价格重心上移,对聚乙烯维持成本支撑,同时线性期货震荡上行,亦提振市场交投信心,但下游需求仍处淡季,新增订单跟进有限,一定程度上限制价格涨幅。

成本低于去年同期 新增产能释放对行业利润影有限 2023年上半年不同生产路径企业成本较2022年上半年整体不同幅度走低。其中油制LLDPE平均生产成本在8195元/吨左右,较去年上半年同比下降15.08%;煤制LLDPE平均成本8165元/吨左右,较去年上半年同比下降0.93%。上半年国内LLDPE价格整体呈先涨后跌走势,尽管上半年不少新投装置如海南炼化及广东石化等释放产能,低价货源有所增加,但不同生产路径企业成本均有所走低,转换到利润呈现涨跌不一走势。卓创资讯LLDPE利润模型显示,2023年上半年油制、煤制工艺利润分别在10元/吨、-101元/吨,较去年上半年相比,油制利润有所改善,煤制利润缩减。7月份来看,油价整体呈现震荡上涨走势,且涨幅较大,煤制价格亦有上涨,在成本端上涨大于价格端下,本月油制和煤制生产企业毛利均有下降。 聚乙烯行业负荷低位运行 近年来国内PE装置产能呈持续增加走势,尤其2020年以后,随着大炼化时代来临,国内PE再次进入集中扩能期,但与此同时国内聚乙烯行业整体开工负荷进入低位波动阶段。2023年1-5月上旬行业平均开工负荷在80%-87%之间,而五月中旬后,伴随下游传统淡季,国内市场价格逐渐走弱,上游企业亦陆续进入传统集中检修期,行业平均开工负荷在75%-80%之间,已处于近五年较低水平。

目前聚乙烯国内产品间同质化严重,企业竞争逐渐加剧。且随着现货金融属性的增强,期现之间的价差催生了套保商的套利行为,金融市场参与度也在逐渐提高。从供需结构上看,近年来中国PE总供应和总需求在逐渐增加,目前处于供需紧平衡的状态。但随着PE产能的持续增加,国产量逐年递增,供应压力逐渐加大,而需求方面,中国正在步入复苏阶段,但仍处于经济周期的底部,使得总需求量虽增加,但增量相对有限。下半年伴随新增产能的陆续释放,聚乙烯市场依旧面临高供给和需求增速放缓影响,预计PE市场较上半年改善有限,需及时关注上游原料动态及突发性消息等带来的影响。 |

|

|  |

|

微信:

微信:

发表于 2023-8-1 11:12

|

发表于 2023-8-1 11:12

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。