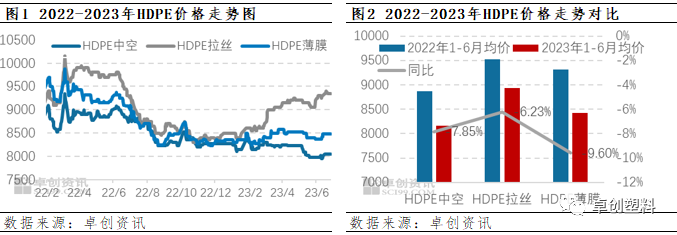

导语 2023年上半年国内HDPE市场整体涨跌互现,其中HDPE拉丝料受货源影响价格呈现震荡上行的趋势,其他产品受需求弱势影响价格在二季度呈现下跌趋势。需求方面,上半年预期逐步回归到市场真实复苏情况,同时国产供应压力加大,新投产能的陆续释放供。但二季度大庆石化、兰州石化等装置检修,使得HDPE部分品种货源供应预期减少,价格重心反而有所上移。预计下半年拉丝品种逐渐回落,其余HDPE品种价格窄幅震荡后逐步反弹,但年末受需求淡季影响和新增产能的释放,市场或存一定压力,原料价格出现回调。 2023年上半年国内HDPE市场整体涨跌互现,其走势与我们在《2022-2023中国HDPE市场年度报告》中预测的基本一致,上半年市场在“强供给和弱需求”的背景下,HDPE拉丝料受货源影响价格呈现震荡上行的趋势,其他产品受需求弱势影响价格在二季度呈现下跌趋势。上半年,国内HDPE拉丝均价在8931元/吨,较上年同期下跌6.23%;HDPE中空均价在8167元/吨,较上年同期下跌7.85%;HDPE薄膜均价在8426元/吨,较上年同期下跌9.60%。 2023年上半年HDPE品种市场价格运行的高点出现在4月,一方面原油及大宗商品价格回落带来的成本支撑;另一方面需求持续淡季在4月份有所上升,4月中下旬呈现需求高点,支撑价格走高。然随着下游部分工厂停机检修或降负荷生产,对原材料消耗明显减少,工厂逢低刚需采购,需求面表现整体有所转弱。HDPE品种在5月初价格进入明显的下行通道,并持续至6月初。截至6月初HDPE价格达到年内低点。总体来看,虽然产品基本面依然偏弱,然局部下游接货尚可,短期内市场依然将维持坚挺态势,长线来看仍需关注供应面变化。

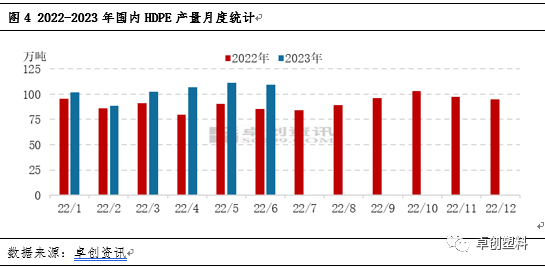

一.供应面:新投产能增加 国内供应压力加大 2019-2023年国内HDPE产能持续增长,尤其2020年进入高速增长期。主要受快递包装、城市基建化发展、多胎政策放开等快速发展,下游消费量明显提升。但近几年,受不可抗因素影响,产能增速有所放缓。2023年上半年,海南炼化、广东石化等HDPE装置集中投产,国内HDPE产能增加110万吨至1746万吨,增长率在6.08%。

2.新产能释放带动产量提升 据卓创资讯统计,2023年1-6月国内石化HDPE累积产量在620.8万吨,与2022年上半年同比增加17.66%。可以看到,2-5月份产量呈现上升趋势,6月份因检修装置增多,产量较5月环比稍有下降。2023年各月产量均高于2022年。主要原因:一方面受到国民经济继续恢复向好,主要指标继续回升的带动,企业装置开工积极性提升。另一方面是新投装置产能释放带动,产能基数增加,产量增加。

3.检修集中期延后 HDPE装置检修损失量下降 据卓创资讯数据统计:2023年上半年HDPE装置检修损失总量在77.06万吨,同比2022年上半年下降17.17%。其中,一季度HDPE装置检修损失量均高于2022年,而二季度HDPE装置检修损失量均明显低于2022年。从检修损失量走势来看,2022年2-4月HDPE装置检修损失量呈现持续上升走势,集中检修期出现在3-4月份。不同的是,2023年3-5月份HDPE检修损失量呈下降走势,检修集中期出现在5月后,较2022年有所延后。

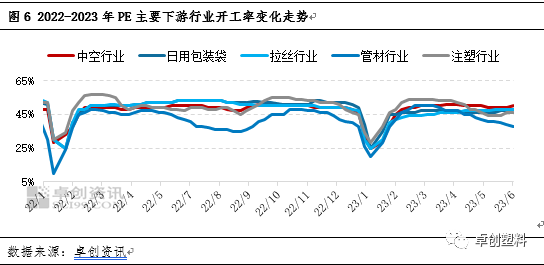

二.需求面:需求预期逐步回归到市场真实复苏情况 1.下游开工先升后降 整体开工多不及去年同期 HDPE下游结构较为复杂,其在中空、注塑、管材、拉丝及薄膜、电线电缆等领域均有应用。2023年上半年PE主要下游行业开工整体呈现先升后降的走势,整体开工大多不及去年同期。1月份适逢春节假期,下游工厂多停车放假,行业开工有明显的下滑。元宵节后下游工厂陆续复产复工,加上工厂年前订单多有累积,下游各行业节后复工迅速,行业开工提升明显。3月份后迎来传统需求淡季,PE下游各行业需求逐渐转淡,订单跟进放缓,工厂按单生产,开工积极性下降,其中管材行业开工降幅尤为明显。(管材具体分析可参考管材半年度报告)

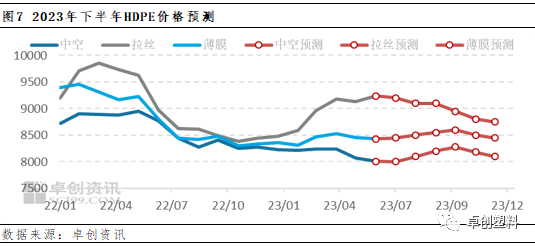

预测:供应压力仍在 价格先涨后跌 HDPE价格波动具有一定的季节性特征,整体呈窄幅震荡后逐步反弹,年末价格有所回落。其中8至10月上涨概率较大,主要受需求旺季的影响。结合上游原料价格变动的情况,以及国内经济不断改善,预计今年下半年HDPE市场依然将延续上述季节性波动规律。

成本方面,下半年国际原油的价格或将震荡走高,预计WTI大概率在70-80美元/桶之间运行,对聚乙烯成本端支撑仍存。从供需方面来看,因一到二季度HDPE检修装置较多,市场库存逐步消耗,虽然据统计HDPE新增产能预计在40万吨,全密度装置新增产能预计在60万吨(考虑到装置投产惯性延期,产量释放有限),但叠加三季度传统需求旺季支撑及相关产品预期向好趋势带动,HDPE价格或在8-9月有小幅反弹,7月份横盘整理概率较大。4季度伴随国内HDPE检修装置逐步恢复开车,市场供给压力增加,11-12月份回落风险加大。综合上述分析,卓创资讯延续《2022-2023中国HDPE市场年度报告》中关于下半年的趋势预测,预计下半年HDPE市场窄幅震荡后逐步反弹,但年末随着新增产能的释放和原有装置检修减少,市场供应压力较大,加之需求处于淡季,原料价格出现回调,预计HDPE中空月均价在8000-8350元/吨,HDPE拉丝月均价在8700-9200元/吨,HDPE膜料月均价在8400-8600元/吨。 风险提示:原油等能源价格出现超预期下跌;地缘风险超预期;政策落地不及预期

文|聚乙烯小组 来源|卓创资讯 |

|

|  |

|

微信:

微信:

发表于 2023-7-7 09:19

|

发表于 2023-7-7 09:19

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。