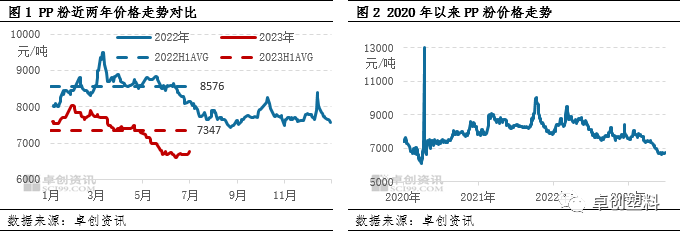

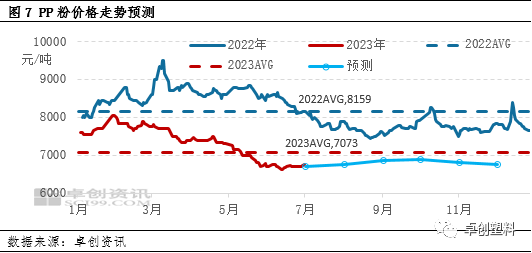

导语 2023年PP粉价格短暂上涨后连续走低,下游需求表现欠佳成为拖累粉料价格走低的重要影响因素之一,新产能释放、低价粒料冲击及利润情况并不乐观的多重压制下,粉料行业艰难前行。下半年,需求存好转预期,或为粉料市场带来一定利好提振,粉料市场价格存筑底反弹预期,但新装置产量持续释放,市场供应存增加预期,或限制粉料市场价格涨幅。 2023年上半年PP粉料市场走势回顾 2023年PP粉料市场价格短暂上涨后连续走低,价格整体跌势明显,上半年下游行业整体需求表现疲软,拖累市场气氛,导致粉料价格跌幅较大。以山东市场PP粉料价格为例,最高价出现在1月末的8050元/吨,最低价出现在6月中旬的6620元/吨;截至6月30日,粉料价格在6770元/吨附近,较年初价格下跌12.24%,2023年上半年山东粉料均价在7346.67元/吨,较去年同期降低1229.31元/吨,跌幅为14.33%。

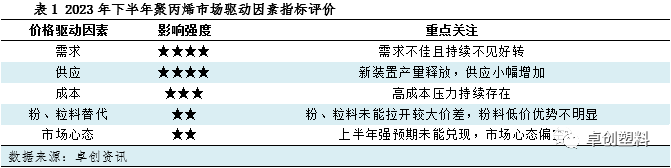

2023年上半年国内PP粉料市场偏弱运行为主,价格重心下移,但2023年初粉料出现短暂上涨行情,其走势与我们在《2022-2023中国PP粉料市场年度报告》中预测大体一致。春节前粉料厂家预售部分货源,节后归来库存压力较小,同时防控政策优化后经济恢复的强预期提振市场气氛,推动粉料价格走高。但伴随下游需求持续不见好转,对原料的采购积极性下滑,弱现实逐渐打败强预期,市场气氛偏空,贸易商让利出货意向增加,粉料价格进入连续下跌通道,在6月中旬跌至年内低点6620元/吨。粉料价格跌至上半年新低后,伴随聚丙烯期货行情震荡运行,业者心态稍显谨慎,且伴随部分主力大厂停车或降负荷生产,粉料厂家再度让利意愿减弱,报盘企稳为主,个别小涨,粉料价格低位震荡运行。 2023年PP粉料市场主要影响因素 2023年PP粉料市场趋势变动影响的因素比较多,但主要的因素归纳起来有以下五点,根据驱动因素的重要性我们对因素进行赋值,做如下排序:

新增产能明显但停车检修增加 粉料市场供应量增加有限 2023年上半年国内PP粉料投产装置

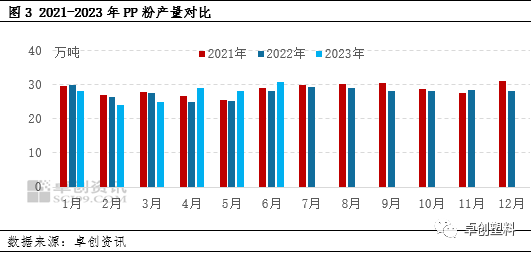

2023年国内PP粉行业优胜劣汰脚步不止,新装置投产同时伴随落后装置淘汰,据卓创资讯数据统计,2023年上半年国内聚丙烯新增产能在60万吨,但同时部分装置或进入长时间停车面临淘汰的状态,截至目前,国内PP粉料总产能达697万吨/年。PP粉新装置投产相对集中在二季度,但新装置生产运行时间较短,上半年来看对产量贡献并不明显,同时伴随丙烯单体与粉料价差较小,粉料理论毛利长时间倒挂,高成本压力下,部分PP粉料装置停车或降负荷生产,其中不乏主力大厂装置,例如华东某90万吨/年装置、卫星化学、鸿基石化、鲁清石化、东方宏业、宁夏润丰、哈密恒有及淄博海益等,造成上半年粉料行业产能增加较多,但产量增加幅度有限。

2023年上半年虽有粉料新装置投产,但伴随主力大厂装置不同程度降负荷生产,PP粉行业产量增加并不明显。据卓创资讯数据统计,2023年1-6月份PP粉料累计产量在165.02万吨,较去年同期增加1.67%。总体来看,新增产能投产时间较短,同时上半年停车检修及降负荷运行的装置增加,导致PP粉行业产量增加有限。总得来看,2023年上半年国内PP粉料供应量小幅增加。 下游主要领域开工整体低于往年水平

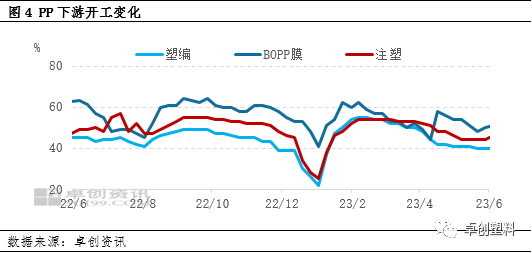

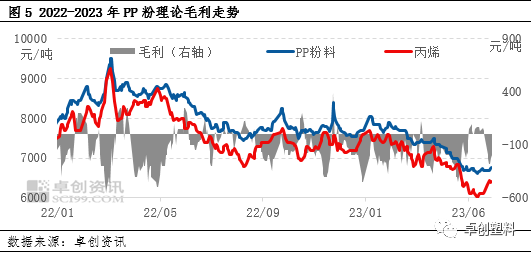

上半年国内消费整体呈现复苏状态,但并没有恢复到正常水平,制造业回暖亦弱于预期。高通胀压力下,海外需求减弱,出口出现较为明显的减量。在整体大环境下,聚丙烯市场整体需求弱于往年同期,对聚丙烯市场价格形成压制,尤其在4-6月份表现较为突出。根据卓创资讯调研数据显示,今年1-6月份主要下游领域塑编、注塑、BOPP膜开工率均低于往年同期,数据显示,塑编行业开工负荷率较去年同期下降4个百分点,BOPP膜开工负荷率较去年同期下降8个百分点,注塑企业开工负荷率较去年同期下降3个百分点。节奏上来看,2、3开工负荷率出现明显的提升后,4份开始持续转弱。开工负荷率低于往年同期主要是因为今年新增订单不足,导致企业半成品、成品库存高企,尤其在4月中下旬-5月份主要下游领域成品库存达到往年同期偏高水平。因订单不足,成品库存高位,企业盈利状况持续转差,整体采购信心不足。因此上半年下游消费端对整体聚丙烯市场的支撑较为有限。 高成本压力仍未消失 理论毛利长时间倒挂 2023年上半年PP粉料市场高成本压力持续存在,为粉料价格提供一定托底作用,同时个别时间段推动粉料价格小幅走高,丙烯单体价格走势对粉料市场影响仍存。

2023年1-6月份PP粉行业利润情况并不乐观,理论毛利长时间处于倒挂状态。据卓创资讯数据统计,截至6月30日粉料毛利均值在-180.81元/吨,较去年同期降低46.22元/吨。上半年国内丙烯市场价格震荡下跌,年初国际油价走高,为丙烯单体带来成本面支撑,防控政策优化后的复苏强预期以及部分装置停车检修在供需两端对价格也有所带动。之后因需求表现偏弱,加之欧美银行业危机造成原油宽幅下跌,丙烯价格显著回落。4月中上旬虽然原油阶段性反弹之后丙烯跟随上调,但之后在供强需弱及原油震荡趋跌的情况下价格再次步入下行通道,并在6月中旬跌至年内低点6035元/吨。上半年粉料价格涨后连续走低,价格跌势明显,春节前部分粉料厂家预售部分货源,节后归来库存无压,短时间的供需失衡导致粉料价格走高,之后在经济复苏强预期与需求欠佳的弱现实博弈下,需求表现持续疲软成为拖累粉料价格走低的重要因素之一,粉料价格连续走低,不断刷新年内低价,在6月中旬到达年内最低点6620元/吨。年内整体来看,粉料成本面压力长时间存在,粒料毛利倒挂明显,成本面对粉料市场价格存一定支撑。 低价粒料冲击粉料市场 粉料基本丧失低价优势

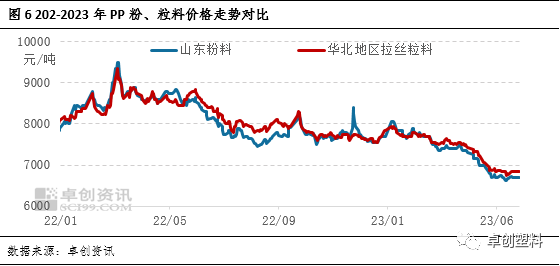

2023年上半年,PP粉、粒料价格均短暂走高后连续下调,二者价格整体走势无明显差别。据卓创资讯数据统计,截至6月30日粉、粒料价差均值在70.00元/吨,较去年同期增加96.97元/吨。1-3月份,粉料成本面压力巨大,价格反超粒料现象时有发生,粉料低价优势暂难体现,之后伴随聚丙烯下游需求表现欠佳,粉、粒料价格均连续走低,且粒料跌幅相对明显,粉、粒料价差逐渐修复至正值,粉料价格反超粒料现象消失,但两者未能拉开较大价差,粉料低价优势并不明显。上半年整体来看,粉料价格反超粒料现象较去年明显减小,粉料高价承压销售局面有所缓解,但未完全消失,部分低价粒料货源对粉料市场冲击仍存。 下半年或低位运行后小幅反弹 价格重心窄幅上移 下半年PP粉料供应量或有所增加,新装置计划投产且部分装置检修结束恢复开车,同时三季度下游需求存好转可能,市场供需博弈仍存,但新装置投产及突发检修或仍存在,需求面表现或成主导市场的重要因素。而成本面变化亦对粉料价格走势影响明显,下半年原油或进入抗跌式下跌行情,丙烯单体存弱调可能,粉料成本面支撑或松动。需求旺季若能如期兑现,预计下半年PP粉料市场或先扬后抑,整体价格重心或较上半年下移。

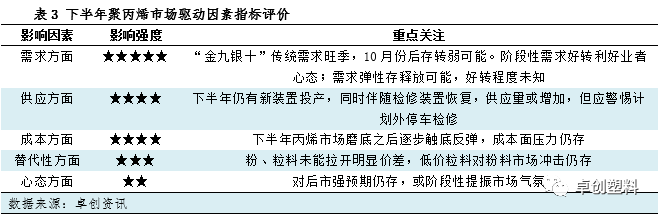

“金九银十”需求旺季或如期兑现 市场仍存反弹可能 上半年聚丙烯市场需求整体承压。下半年来看,一方面,国内经济仍处于弱复苏状态,整体刚需有望继续改善。另一方面,三季度会有金九银十消费旺季支撑,且考虑到下游工厂原料库存处于低位,预计后期亦有望释放一定的补库需求。从节奏上来看,7、8月份受高温天气影响,需求或仍难有较为明显的改观,但8月下旬随着9月份季节性需求的启动,预计需求有望逐步好转,到9、10月份需求达到年内高点。当然需求好转的力度主要还是看预期及终端实际订单的改善。进入4季度以后,预计聚丙烯市场整体需求较3季度转弱,但受预期支撑,预计走弱空间有限。 检修结束及新产能投产 下半年供应压力存增加预期  下半年,粉料装置新投产计划仅有安徽天大有限公司,产能增长有限,但伴随上半年投产装置生产逐渐稳定,且部分粉料装置检修结束恢复开车,粉料行业供应量或有所增加,但同时不排除部分装置突发原因停车检修,供应量或保持小幅增加的趋势。 下半年,粉料装置新投产计划仅有安徽天大有限公司,产能增长有限,但伴随上半年投产装置生产逐渐稳定,且部分粉料装置检修结束恢复开车,粉料行业供应量或有所增加,但同时不排除部分装置突发原因停车检修,供应量或保持小幅增加的趋势。

原油价格重心存上移可能 成本支撑或增加 下半年原油价格的波动对聚丙烯市场的影响依然较为关键。根据卓创资讯国际能源研究中心结论,未来半年行情,除了第三季度油价波动重心有望小幅上移之外,第四季度油价上移幅度恐将加大,美原油年底冲击80美元/桶大关。因此,从趋势来看,下半年油价震荡走高;从空间来看,年底两油将重新回到80-85美元/桶波动,较目前位置提升约10美元/桶。10-12月月均价预测值分别为WTI主力:75美元/桶、77美元/桶、80美元/桶;布伦特主力:80美元/桶、82美元/桶、85美元/桶。 首先,虽然美联储未来或继续加息,但是加息尾声后市场将进入降息周期,货币流动性重新宽松,对油市价格形成提振;其次,欧佩克+减产和美国原油产量均受限,特别是美国原油产量闲置产能不足,进一步对油市价格形成支撑;再次,美国在经历之前大规模的抛储后,后续将进行收储,虽然从目前的收储节奏来看,收储规模较小,但收储确实可以提升需求;最后,夏季来临,无论是从美国墨西哥湾地区频繁的天气扰动担忧,还是从美国石油需求,特别是炼厂开工来看,美国的石油库存依旧呈现偏低水平,一旦遭遇飓风扰动,油价面临上涨风险。因此,从宏观压力逐步降低和自身基本面的角度来看,未来油市价格波动重心有望上移。当然,在上移的过程中,也需要关注因为短时宏观因素带来的价格下跌风险。 原油价格仍存上移可能,传导至粉料虽需要一定时间,但整体来看,原油价格走高或导致粉料成本面压力加大,粉料成本面支撑仍存。

综合以上,伴随新装置投产及部分装置仍存停车检修预期,预计下半年PP粉料市场供应量预计呈增加趋势,但增量幅度或不明显,而下游需求表现将继续成为影响粉料市场价格走势的重要因素之一, “金九银十”旺季若能如期兑现,或将为市场带来一定利好提振,强预期释放,业者推涨心态或增加,粉料价格将迎来阶段性触底反弹。同时国际油价以及丙烯单体价格重心均存上移可能,粉料高成本压力或持续存在,粉料成本面支撑增加,而粉、粒料价差来看,两者或维持较小价差,部分低价粒料或对粉料市场形成一定压制作用。所以下半年PP粉料市场利好因素有限,下游需求或仍将主导粉料市场价格变化,预计下半年PP粉料市场价格或触底反弹后偏弱震荡,整体价格重心窄幅上移。价格高点出现在9月下旬,低点出现在11月份。重点关注需求好转程度及新投产装置运行情况。 文|张坤坤 来源|卓创资讯 |

|

|  |

|

微信:

微信:

发表于 2023-7-7 09:19

|

发表于 2023-7-7 09:19

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。