下半年价格将先扬后抑 2023年上半年聚烯烃呈现供需双弱的格局,国内外需求萎缩,叠加能源下跌和宏观利空因素,即便生产企业主动减产,聚烯烃价格还是达到三年新低。下半年我们认为三季度止跌反弹,四季度承压下跌,整体走势在乐观情况下类似2017年,悲观情况下更接近2019年。考虑到期权市场的强烈看涨情绪和极低波动率,建议三季度先卖出看跌期权,等待上涨趋势确认后再买入看涨期权或牛市价差,四季度见顶信号出现后卖出看涨期权或者买入熊市价差。

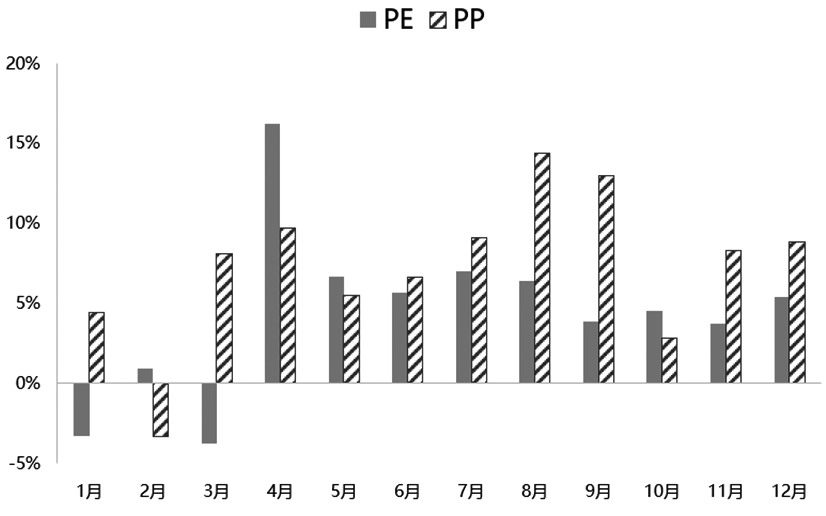

图为表观需求月度同比增速

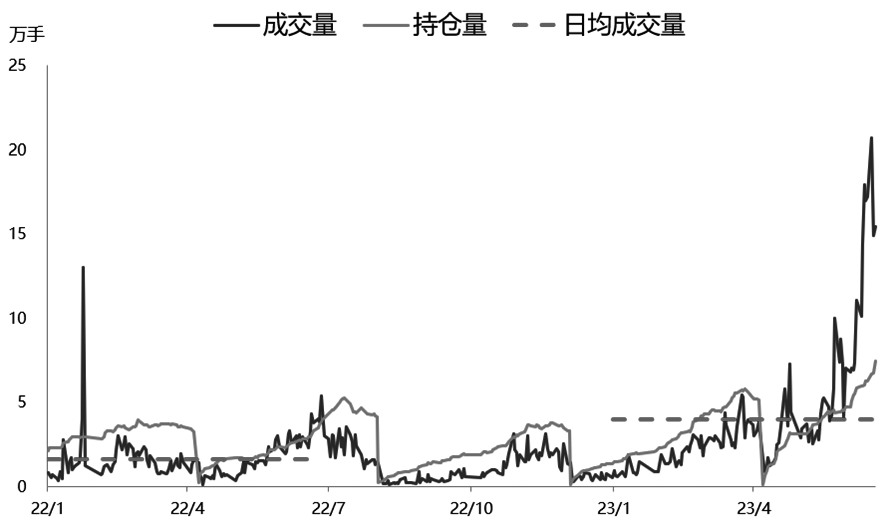

图为PP期权品种成交量与持仓量

图为PP2309不同行权价期权的成交量

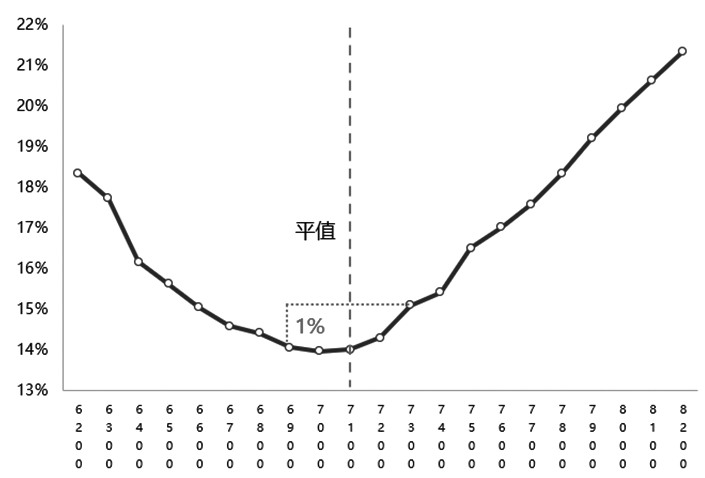

图为PP期权波动率微笑右偏

图为卖出PP2309—P—6800到期损益 A供应趋于宽松 新产能投放不及预期 2023年上半年PE和PP分别新增220万吨和260万吨产能,投放时间主要集中在一季度,加剧了供应过剩的矛盾,直接导致了二季度价格持续下跌。下半年PE仅有一套40万吨装置在11月投产,而PP一半新产能的投放计划都推迟至2024年,最终实际新增产能可能只有105万吨。 新产能实际投放数量远不及预期,对期货价格的影响也较为有限。 产量预计增长10% 需求下降和亏损扩大令聚烯烃装置开工率自2022年四季度至今持续下降,2023年上半年PE和PP产量同比分别增加10%和4%,拉丝产量历史首次出现零增长。不过7月检修装置计划陆续复产,开工率将在三季度稳步回升,在四季度达到年内最高。下半年PE和PP产量预计同比分别增加10%和11%,其中7月和8月产量依然偏低,9月起产量显著增长,并于11月或12月达到历史新高。 进口量和出口量双双减少 国内供应充足叠加内外价格倒挂,PE和PP进口量延续下降,上半年同比分别减少8%和1%,进口依存度达到历史新低。下半年随着国内产能提升,以及内外套利窗口打开,进口量预计进一步减少,PE和PP将分别同比减少9%和12%。 2023年一季度聚烯烃出口量增长放缓,二季度随着海外需求全面转弱,出口量出现明显减少,上半年PE和PP出口量同比增速分别为26%和-23%。下半年海外经济前景堪忧,同时国内低价优势消失,PE和PP出口量预计同比分别减少16%和1%。 PE和PP表需增速将提升 2023年上半年新产能集中投放,聚烯烃供应过剩矛盾加剧,生产企业被迫自3月起主动减产。国内外需求低迷,导致进口量和出口量罕见同时减少。上半年PE和PP表观需求同比增速预计分别为3%和5%。 下半年生产企业开工率回升后,产量预计显著增长,而进口量和出口量延续下降,PE和PP表观需求同比增速预计提升至4%和7%,PP在8月、9月和12月存在较强供应利空预期。 B内需有望回暖 下游开工率偏低 由于终端需求转弱,上半年聚烯烃下游企业订单数量显著减少,其中包装膜、BOPP和塑编的订单天数更是达到过去五年最低。受此影响,6月PE下游加权开工率降至过去三年最低,而PP下游加权开工率则一直处于极低水平,BOPP和塑编甚至出现亏损减产现象。参考“金九银十”旺季规律,下游开工率预计于8—10月逐步提升至最高,于11—12月小幅回落。 内外需求疲软 消费能力下降和消费信心不振直接导致聚烯烃内需严重不足,塑料制品产量已经连续11个月同比负增长。不过随着原料价格回落、促消费政策力度加大以及传统旺季来临,下半年9—11月内需有望迎来阶段性复苏。受全球经济增速放缓和制造业转向东南亚的双重冲击,聚烯烃海外需求持续恶化,橡塑制品出口交货值已经连续10个月负增长。下半年海外经济衰退风险可能加剧,外需预计保持低迷。 PE和PP需求增速为4.6%和2.5% 2023年一季度聚烯烃需求表现相对良好,3月主要下游开工率一度达到阶段新高。然而二季度受国内外终端需求表现乏力拖累,聚烯烃需求急速恶化。下半年随着企业利润改善以及旺季需求回暖,国内需求有望于9月前后得到改善,而海外需求依然面临恶化的风险。PE需求相对平稳,下半年管材需求维持高增速,薄膜需求迎来旺季,注塑和中空依然偏弱,PE需求增速预计为4.6%。PP下游低端产品供应严重过剩,下半年注塑、薄膜和塑编延续低增速,透明料和管材需求预期良好,需求增速预计为2.5%。 C看涨情绪浮现 上半年聚烯烃期权成交非常活跃,L和PP的日均成交量同比分别增加102%和151%,日均持仓量同比分别增加16%和40%。6月中旬期货价格触底反弹时,尽管期货成交平稳,但是期权成交量和持仓量直接跃居历史新高,PP期权单日最高成交量甚至达到上半年均值的5倍。由此可见,期货市场与期权市场已经形成紧密相联、相互影响的关系,当现货多空难辨、期货涨跌参半时,可以借助期权的量仓、波动率和情绪等指标来判断未来期货的大致走势。 波动率低 2023年上半年商品期货的历史波动率普遍持续下降,L和PP期货也不例外。目前L和PP期货的5日、20日、60日和90日历史波动率均低于25%分位,其中L和PP的5日历史波动率处于上市至今的9.2%和4.5%分位,属于极低水平。众所周知,波动率通常具备均值回归特性,低波动率在增加过程中往往伴随价格波动加剧,过去十年PP期货始终遵循这一规律。目前极低的历史波动率最迟在9月前后开始上升,势必带来新一轮极端行情。 除了历史波动率偏低外,期权隐含波动率也达到阶段新低。当前L和PP主力合约平值行权价的隐含波动率分别为14%和15%,处于2021年至今的6%和10%分位水平。过去一年隐含波动率持续下降,仅在今年3月短暂且有限上升,按照统计规律,三季度隐含波动率大概率显著增长。 量仓指标显示看涨 随着4—5月聚烯烃期权市场极端看空情绪的消退,看涨情绪开始浮现。6月中旬至今看涨期权成交量和持仓量正在不断增加,PP成交量PCR最低达到0.34,即看涨期权成交量是看跌的3倍,持仓量PCR最低达到0.62,即看涨期权持仓量是看跌的1.6倍,两种PCR指标均已进入看涨区间,显示期权市场强烈看涨PP。L成交量PCR最低达到0.54,即看涨期权成交量是看跌的1.9倍,持仓量PCR最低达到0.88,即看涨期权持仓量是看跌的1.1倍,如果短期L的看涨期权持仓量也大幅增加,则L和PP期权市场同时出现极端看涨情绪,类似的情况还出现在2021年三季度和2022年一季度,当时很快迎来期货大幅上涨行情。此外,还可以结合现货成交数据、贸易商多空心态、期货相对强弱指数和前二十席位净持仓数量等指标,进一步提高市场情绪判断的准确性。 除了PCR可以反映期权市场情绪外,不同行权价的成交量和隐含波动率分布同样能够体现多空倾向。对于09合约的期权成交量,L集中在8300元/吨以及更高的几个行权价上,PP集中在7600元/吨以及更高的几个行权价上,看涨行权价的成交更活跃、更集中,非常直观地体现出期权市场的看多倾向,这与PCR指标的结果保持一致。另外最大成交量的行权价还可以看作期货价格的关键位置,例如当前L的支撑位是7200元/吨,阻力位是8300元/吨,PP的支撑位是6600元/吨,阻力位是7600元/吨,与期货技术分析的结果接近,足见其有效性。值得一提的是,最大持仓量的行权价同样具备预示期货价格区间的功能,我们在为卖出期权选择行权价时,可以参考不同行权价成交量和持仓量的分布以提高胜率。 波动率微笑右偏 同一到期日不同行权价的隐含波动率会随着行权价的实值或虚值程度加深而变大,而在平值附近达到最小,形成中间低两边高类似“微笑”的曲线,该曲线被称作波动率微笑。由于虚值期权流动性优于实值,因此在构建波动率微笑时,平值以上默认采用看涨期权的波动率,平值以下采用看跌期权的波动率。如果看涨期权的隐含波动率高于距离平值相同间距看跌期权的隐含波动率,即波动率微笑曲线向右偏斜,则反映出期权市场的看涨情绪,倾斜程度越大,看涨情绪越强烈。如图所示,当前PP主力期权合约的波动率微笑严重右偏,透露出了极端的看涨情绪。 D交易策略推荐 通过对供需基本面因素和期权相关指标的分析,我们认为聚烯烃价格即将见底,三季度止跌反弹,四季度承压下跌。建议当前先卖出看跌期权,等待上涨趋势确认后再买入看涨期权或牛市价差,四季度见顶信号出现后卖出看涨期权或者买入熊市价差。 具体而言,我们认为当前卖出PP2309—P—6800是最佳选择。首先品种选择PP而非L,是因为L价格更易受原油影响,三季度原油可能会出现类似煤炭的急跌行情,反观PP具备煤炭和甲醇的坚实成本支撑。其次选择卖出看跌策略主要看重其能应对非大幅下跌行情,如果未来一个月期货振荡或上涨,卖出看跌期权可以获得超过80%的权利金,如果期货有限下跌,可以等待到期被动行权转为期货多单,继续持有或移仓至01合约。最后关于行权价的选择,是在综合考虑了生产工艺的边际成本、看跌期权最大成交量和持仓量行权价以及期货的前低价格后,我们认为6800元/吨是PP2309的最强支撑位。 因此,尽管当前波动率极低并且期货存在二次探底可能,从胜率角度出发我们依然推荐卖出PP看跌期权。未来如果期货持续上涨,卖出看跌的行权价可以不断向上调整,或者直接改为牛市价差甚至买入看涨。如果期货跌破6800元/吨但未到6600元/吨,可等待到期被行权,转为期货多单。如无意外该策略胜率高达90%以上,可谓攻守兼备,志在必得。(作者单位:兴业期货) |

|

|  |

|

微信:

微信:

发表于 2023-7-3 09:18

|

发表于 2023-7-3 09:18

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html