导语 2023年5月份中国PP市场价格整体呈震荡下跌的趋势,价格重心下移,波动幅度较大。整体来看,市场仍围绕在供需博弈之中,且供需双弱的局面使市场难寻支撑。那么具体供需表现如何,请看下文。 2023年5月份中国PP市场价格整体呈震荡下跌的趋势,价格重心下移,波动幅度较大。以华东市场为例,其中截止到5月底拉丝价格跌至7040元/吨,月内高低价差在385元/吨,本月PP装置检修仍较集中,期间部分停车装置重启,市场现货供应量有所增加,但整体供应压力并不突出。下游需求延续疲态格局,工厂缺乏订单支撑叠加半成品库存偏高,开工负荷低位,对原料跟进意向偏弱。共聚价格跌势相较于拉丝较缓,但走势一致,本月低熔共聚排产提升,市场供应量增加,但相关耐用品消费包括汽车、家电行业订单跟进有限,基本面支撑不足致共聚价格下滑。整体来看,市场仍围绕在供需博弈之中,且供需双弱的局面使市场难寻支撑。

企业压力增加 开工负荷下降 5月份国内PP装置开工负荷预估为77.59%,较4月份下降了1.03个百分点,其中油制PP开工负荷率在76.57%,煤制81.92%,PDH制在75.5%。月内装置检修损失量预估约51.22万吨,较上月增加1.85万吨,4月份实际检修损失量为49.37万吨。下月来看,新增广州石化一线、兰州石化、延长中煤榆林三线、大庆炼化新线、扬子石化2PP等装置计划检修。

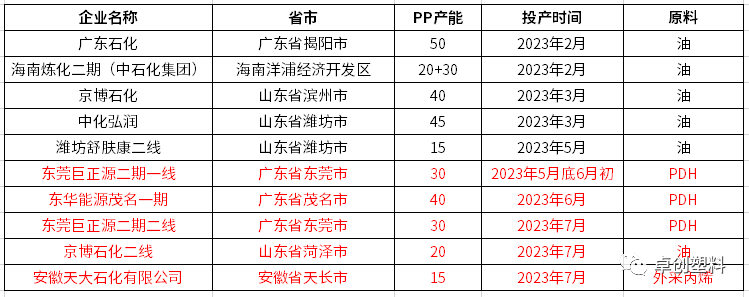

虽然开工负荷降低,但5月产量预估在259.35万吨,环比增长2.41%,同比增长3.29%。2023年1-5月累计产量为1286.93万吨,较去年同期增长3.77%。随着前期投产的装置落地运行,国内PP产量也一直在增长中。 新增产能仍在计划 供应压力或增加 表2 近期计划投产聚丙烯粒料装置 单位:万吨/年

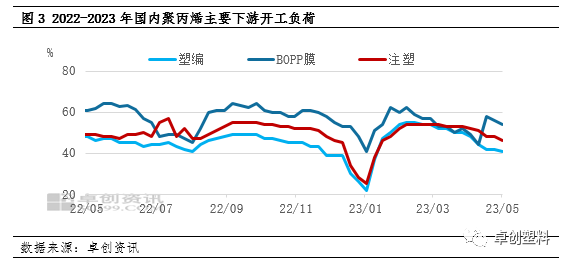

目前2023年国内已经投放5套新装置,随着月内潍坊舒肤康二线落地投产,并于本月上旬开始计入卓创资讯产量数据跟踪,已新增合计210万吨产能。此外东莞巨正源二期一线投产进度加快,计划6月正式落地,东华能源(茂名)产能为40万吨/年的PP装置目前则计划6月中旬试车投产。而前期计划的京博二线、安徽天大PP装置投产计划推迟至7月,后续看投产装置仍较为集中或对供应端造成一定冲击。 需求延续走弱 影响买盘心态 在供应端压力逐渐增加之外,需求端的疲软使得业者对市场心态逐渐偏空。5月份PP主要下游领域开工较4月份继续小幅下滑,多数工厂仍存在新增订单不足,成品库存累积出货欠佳,以及整体盈利压缩增加企业运营风险等问题。国内主流下游5月开工率均出现下滑态势,塑编样本企业平均开工负荷率42.25%,较4月份下降7.75个百分点,企业开工率受订单欠佳影响继续下滑,普遍在3-5成左右。注塑样本企业平均开工负荷率48.25%,较4月平均开工负荷率下降4.5个百分点,企业开工率在4-7成,部分改性企业订单相对较为稳定,因此压力相较其他下游尚可。而BOPP行业需求表现也不如往年同期,对原料聚丙烯消化力度相对缓慢,买家厂对行情信心不足,或以随用随采的心态谨慎操作为主。

尽管供应仍存增加预期且海内外需求疲软,后续随着高温天气来临订单仍有走弱预期,制品外贸出口方面也受到一定阻力。短期内买气或难以得到提升,业者观望情绪进一步加重,入市采购或在低点适量买入,市场信心或有所欠缺。供需博弈尚未得到明显走向下,市场仍存在一定下行预期。 文|薛铭慧 来源|卓创资讯 |

|

|  |

|

微信:

微信:

发表于 2023-6-4 21:35

|

发表于 2023-6-4 21:35

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。