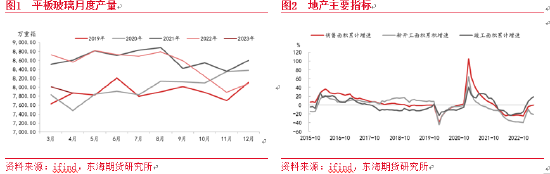

作者:东海期货 刘晨业 Ø 玻璃(1448, 40.00, 2.84%)需求难言好转,期价或仍偏弱:2021年下半年开始新开工面积显著走弱,对今年下半年竣工面积增长有负面影响。4月钢化玻璃、夹层玻璃和中空玻璃累计产量25217.6万平方米,同比降6.3%,从玻璃制成品产量增长来看不能支撑玻璃需求已经回暖的观点。叠加终端需求季节性因素的影响,下游在前期备货完成后需求或仍然偏弱。中期内我们可能较难看到基本面出现重大转变,供应偏稳需求弱势,故我们对玻璃价格的判断仍然是偏向下行。 Ø 纯碱上下游博弈,期价或宽幅震荡:远兴能源1期投产后,每周会有约3万吨的供应端增量,而在生产利润水平尚可的背景下碱厂夏季检修量或较为有限,纯碱周度产量或在63万吨左右波动,根据轻重比计算重碱产量在35万吨左右。而25.11万吨的玻璃日产量换算对纯碱周度刚需约为35万吨,二者仍然基本相抵。故排除上下游博弈因素来看,9月前纯碱库存或很难出现大幅累库情况。库存或较大概率维持中性水平。故我们认为纯碱走势或宽幅震荡。 Ø 极端情绪下期价或仍存一定下行空间:玻璃基本面较差,纯碱情绪极度悲观的背景下,根据玻璃及纯碱成本价情况来判断大致的底部运行区间。目前不同燃料制玻璃的生产成本1250至1600元/吨间,氨碱法纯碱生产成本约1500元/吨,联产法纯碱生产成本约2000元/吨,天然碱法生产成本约800至1000元/吨。即在极度悲观的情绪下,玻璃纯碱期价仍存一定下行空间。 Ø 结论:玻璃中短期供应有增量,终端需求难言回暖,小幅累库态势或延续,期价或继续探底成本下沿。纯碱三季度供应端大装置投产,下游刚需强但中短期接货心态弱,上下游博弈或持续价格或维持高波动状态。 Ø 操作建议:玻璃逢高布局空单,纯碱区间操作为主 Ø 风险因素:终端地产回暖超预期,纯碱装置投产进度不及预期 3月时我们认为宏观氛围偏暖,玻璃自身弱势基本面有望边际好转,价格在底部或偏强震荡;纯碱供应端投产仍有时日,基本面仍较强,短期仍有一定上行动能,但长期来看供应端大产能开始投放后纯碱高产量、高利润的状态难以维系,价格有较大下行空间。此后,玻璃库存高位去化态势,玻璃厂以涨促销,期现价格均上涨,但随着下游备货需求释放完毕以及原材料端价格下行,玻璃期价回吐涨幅。纯碱市场随着装置投产逐步临近,悲观情绪放大,期价高位加速下行。展望未来期价走势,我们认为玻璃中短期供应有增量,终端需求难言回暖,小幅累库态势或延续,期价或继续探底成本下沿。纯碱三季度供应端大装置投产,下游刚需强但中短期接货心态弱,上下游博弈或持续价格或维持高波动状态。 4月平板玻璃产量7871.9万重箱,环比降1.8%,累计产量同比降8.0%。据隆众数据,截至5月25日全国浮法玻璃产量16.38万吨。近月来由于玻璃现货涨势较好,供应端整体呈低位回升态势。后市玻璃供应端或相对稳定,部分产线存点火计划,供应方面或难以成为主导行情的关键因素。

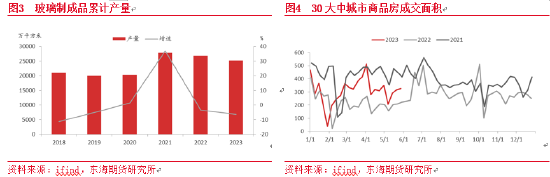

需求方面,终端竣工数据较为靓丽,据统计局数据,4月房屋新开工面积累计同比降5.6%,房屋竣工面积累计同比增18.8%,地产仍呈现前端弱后端强局面。但对玻璃的实际需求是否出现显著拉动仍需考量,一是2021年下半年开始新开工面积显著走弱,对今年下半年竣工面积增长有负面影响;二是据统计局数据,4月钢化玻璃、夹层玻璃和中空玻璃累计产量25217.6万平方米,同比降6.3%,从玻璃制成品产量增长来看不能支撑玻璃需求已经回暖的观点。三是根据隆众数据,截至5月中旬深加工企业订单天数16.4天,该数据仅略好于去年需求极差情况的同期水平。四是截至4月地产实际到位开发资金累计同比仍降12.1%,终端资金情况仍然不乐观。叠加终端需求季节性因素的影响,下游在前期备货完成后需求或仍然偏弱。

截至5月25日浮法玻璃样本企业库存5217.1万重箱,处中性位置。本轮浮法玻璃天量库存的去库主要由于供应端相对低位,而终端需求表现仍然偏弱,原片厂库存应只是传导至加工环节并未再向下传导。故当中游基本补库完毕后,目前玻璃厂又出现累库情况,下游备货情绪减弱后,难以支撑现货价格继续上涨。中期内我们可能较难看到基本面出现重大转变,供应偏稳需求弱势,故我们对玻璃价格的判断仍然是偏向下行。

据隆众资讯,截至5月25日当周,纯碱企业开工率89.22%,纯碱周度产量59.99万吨,进入夏季后碱厂检修概率加大,开工率高位稍降。远兴能源1期1线点火试车,预计下半年1期装置全部投产后今年纯碱产量增加约200万吨,供应端增产压力大。

随着远兴能源天然碱出产品的临近,下游采购心态变化,纯碱周度表观消费量59.97万吨,4月起纯碱表观消费量重心走弱。但玻璃日熔量方面没有出现明显的减少,截至5月25日当周,浮法玻璃日熔量16.38万吨、光伏玻璃日熔量8.73万吨,合计约25.11万吨较前期甚至小幅增加。在供应端有大装置增产以及下游强刚需下,上下游拉锯,纯碱期现价格均出现下跌。 截至5月25日纯碱库存54.44万吨,库存水平中性,根据对前述供需端变化分析,远兴能源1期投产后,每周会有约3万吨的供应端增量,而在生产利润水平尚可的背景下碱厂夏季检修量或较为有限,纯碱周度产量或在63万吨左右波动,根据轻重比计算重碱产量在35万吨左右。而25.11万吨的玻璃日产量换算对纯碱周度刚需约为35万吨,二者仍然基本相抵。故排除上下游博弈因素来看,9月前纯碱库存或很难出现大幅累库情况。库存或较大概率维持中性水平。故我们认为纯碱走势或宽幅震荡。

玻璃基本面较差,纯碱情绪极度悲观的背景下,根据玻璃及纯碱成本价情况来判断大致的底部运行区间。目前不同燃料制玻璃的生产成本1250至1600元/吨间,氨碱法纯碱生产成本约1500元/吨,联产法纯碱生产成本约2000元/吨,天然碱法生产成本约800至1000元/吨。即在极度悲观的情绪下,玻璃纯碱期价仍存一定下行空间,而长期多单配置可以参考成本底部区间。 基差方面,5月30日,华北地区5mm浮法玻璃市场主流价1880元/吨,FG09合约1416元/吨,基差464元/吨,近期期货价格下跌速度快于现货价格下跌速度,高基差有所收窄。华中地区重碱市场主流价2000元/吨,SA09合约1603元/吨,基差397元/吨,近期现货价格下跌速度快于期货价格下跌速度,基差相对较稳。跨期价差方面,目前玻璃09合约升水01合约约100元/吨,纯碱09合约升水01合约约200元/吨。1月合约由于玻璃需求季节性因素以及纯碱远月产能继续增加预期,目前玻璃纯碱合约间价差较为合理。

总的来说,展望未来我们认为玻璃中短期供应有增量,终端需求难言回暖,小幅累库态势或延续,期价或继续探底成本下沿。纯碱三季度供应端大装置投产,下游刚需强但中短期接货心态弱,上下游博弈或持续价格或维持高波动状态。 操作建议:玻璃逢高布局空单,纯碱区间操作为主 风险因素:终端地产回暖超预期,纯碱装置投产进度不及预期 |

|

|  |

|

微信:

微信:

发表于 2023-6-1 19:28

|

发表于 2023-6-1 19:28

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。