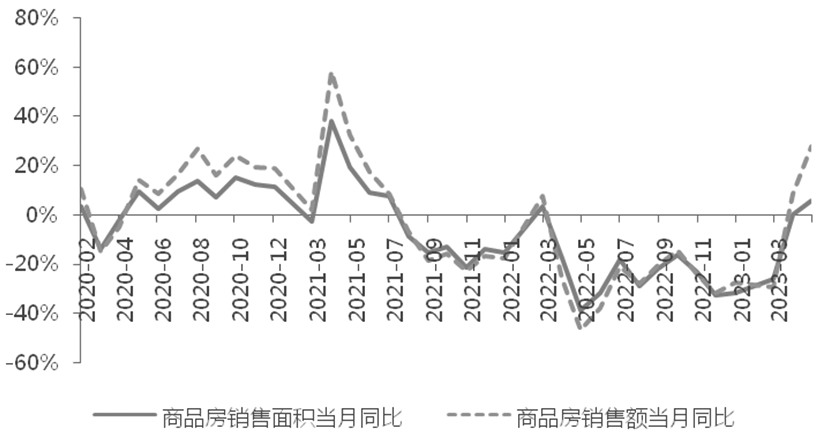

来源:期货日报 股指突破仍需催化 上周A股市场板块轮动较快,TMT和中特估出现调整。在经济温和复苏、存量资金博弈背景下,指数向上突破仍需催化。数字经济和中特估仍是全年主线,建议均衡配置,可逢低布局IM和IH。  图为商品房销售同比走势

上周A股市场整体呈振荡整理走势,板块轮动较快,上证指数小幅上涨0.34%,科创50指数涨幅为2.57%。成长风格领涨,TMT和中特估出现调整。 经济修复速度放缓 4月经济数据显示国内经济仍在复苏进程中,但修复速度放缓,内生需求仍待提振。部分数据同比改善主要是受去年4月低基数的支撑,如果从两年复合增速看,同比增速大多走低。其中固定资产投资整体下行,主要分项增速出现下滑。地产投资降幅扩大,基建投资增速延续年初以来逐步下降的趋势。制造业投资增速回落反映出当前企业扩产意愿仍需提振。 1—4月份,固定资产投资同比回落至4.7%,低于市场预期的5.2%,4月当月同比为3.6%,较上月下降1.1个百分点,季调环比为-0.64%,连续两个月负增。分项看,4月房地产投资同比下降7.3%,降幅较上月扩大1.4个百分点。4月广义和狭义基建投资当月同比增速均为7.9%,分别较上月回落2个、0.7个百分点。制造业投资当月同比增速为5.3%,较上月回落0.9个百分点。房地产数据方面,4月房地产销售面积同比增速为5.5%,较上月回升5.3个百分点,销售额同比增速为28%,较上月回升19.2个百分点。地产销售同比增速改善主要是由于去年同期基数较低,如果剔除基数影响,4月以来地产销售再度走低,销售面积两年复合增速下降至19.8%,销售额两年复合增速下降至17.3%,降幅均较上月扩大,和高频数据走势一致。根据全国30大中城市商品房销售数据,春节后地产销售明显回暖,但4月出现回落,且5月以来延续下行走势。上周销售数据低于近年同期平均水平,仅好于去年同期。竣工面积同比保持较高增速,新开工面积和施工面积同比继续走低。 消费方面,4月社会消费品零售总额同比增长18.4%,较上月提高7.8个百分点,主要是受到去年低基数的支撑。4月季调环比为0.49%,两年复合增速为2.6%,较上月小幅下降。尽管社零同比继续回升,但消费实际修复速度放缓。4月汽车消费同比大增38%,但两年复合增速为-2.8%,显示在降价促销的刺激下,汽车消费提前释放后,汽车消费景气度有所回落。按消费类型分,4月商品零售同比增长15.9%,餐饮收入增长43.8%,餐饮收入仍保持较高的修复斜率,线下消费场景恢复后,餐饮表现好于商品消费。 生产方面,工业和服务业走低。4月工业增加值同比实际增长5.6%,较3月回升1.7个百分点,但两年复合增速为1.3%,较上月回落3.2个百分点,4月环比为-0.47%。分三大门类看,4月采矿业同比持平,制造业同比增长6.5%,电力、热力、燃气及水生产和供应业同比增长4.8%。从两年复合增速看,三大行业同比增速均有所下滑,制造业下滑幅度较大,较上月下降3.5个百分点至0.8%。4月服务业生产指数同比回升至13.5%,但两年复合增速回落至3.2%。 稳增长政策仍需加力 央行一季度货币政策执行报告认为当前经济增长好于预期,但同时提出经济内生动力不强、需求不足的问题,整体对经济的判断偏乐观。通胀一直是央行关注的重点,但此次报告对通胀的关注度有所下降。今年以来,通胀一直较为温和,4月CPI同比增速回落至0.1%,PPI同比降幅扩大,导致市场对通缩的担忧升温。央行强调“没有出现通缩”,短期内由于经济复苏强度放缓,物价水平预计仍将底部振荡。货币政策基本延续前期稳健的基调,变化不大,本次报告强调“总量适度,节奏平稳”,因此未来政策利率进一步下调的可能性降低。 整体看,在前期积压需求释放后,经济快速修复阶段已经结束,当前经济增长斜率有所放缓。从就业率看,虽然整体就业形势稳定,但结构性问题仍较为突出,16—24岁劳动力调查失业率上行至20.4%,创近年来新高。下一阶段,货币政策调整空间不大,总量政策可能更为平稳,但结构性工具仍有空间。稳增长政策预计更加侧重稳就业、扩内需等方面,改善居民收入、提振实体经济信心。 中长期人民币将再度走强 近两周美元指数持续走强,10年期美债收益率上行至3.68%,黄金价

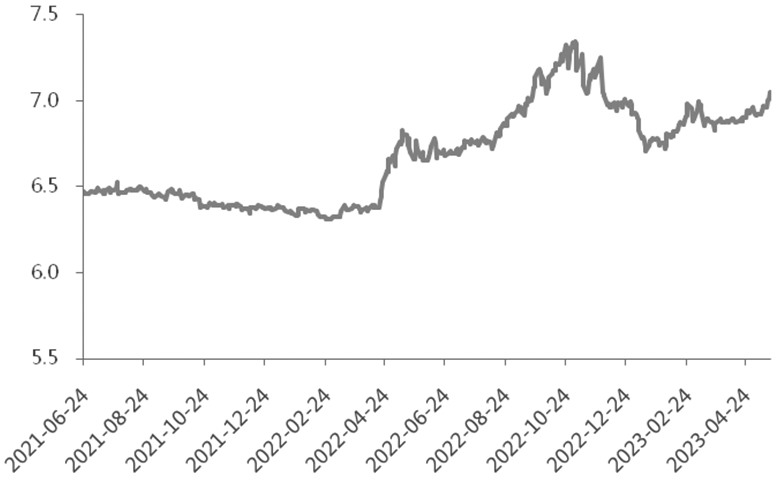

格也出现调整。上周部分美联储官员发表鹰派言论,市场对美联储降息的预期有所下修。CME美联储观察,目前市场预计的降息开始时间已经推迟至11月,11月和12月各降息25BP,年内合计降息50BP,较之前9月开始降息且年内降息75BP的预期路径更为谨慎。 市场关注度较高的美国债务上限谈判问题目前尚未取得实质性进展,推升市场避险需求。避险情绪和经济韧性对美元也形成支撑,上周美元兑离岸人民币汇率破“7”,引发市场担忧。人民币贬值一方面是受到美元指数的影响,另一方面是受到国内经济基本面修复放缓的拖累。中国国债收益率小幅下行,中美利差倒挂程度加深,资金流出压力加大,上周北向资金从净流入转为净流出16.91亿元。短期人民币存在贬值压力,但今年大趋势仍然是国内经济动能修复、美联储货币政策转向宽松,因此中长期看,人民币将再度走强。  图为美元兑离岸人民币走势

综上,4月经济数据显示国内经济修复速度有所放缓,前期积压需求带动的快速修复阶段已经结束。近期市场仍然是存量资金博弈格局,北向资金、新发基金等出现边际降温,增量资金仍不足。在经济温和复苏、存量资金博弈背景下,指数将以振荡运行为主,向上突破仍需宏观或政策的催化。板块之间将继续轮动,数字经济和中特估仍是全年主线,操作上建议均衡配置,可逢低布局IM和IH。TMT板块4月中旬开始调整,从计算机、电子板块开始,接着通信开始调整,之后传媒板块补跌,调整逐渐到位后,数字经济配置价值将重新凸显。(作者单位:东吴期货) |

|

|  |

|

微信:

微信:

发表于 2023-5-23 09:52

|

发表于 2023-5-23 09:52

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html