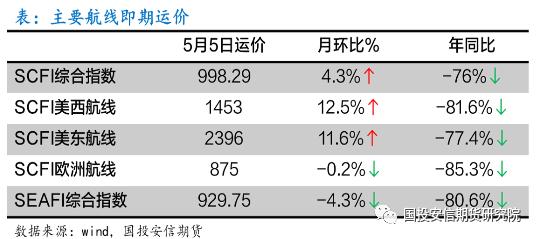

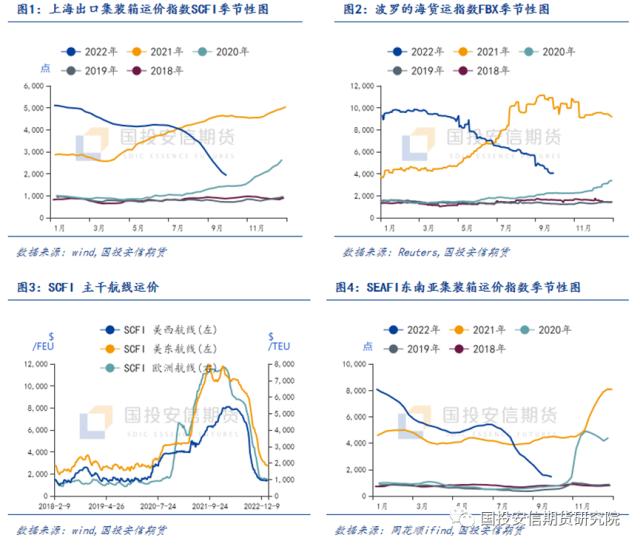

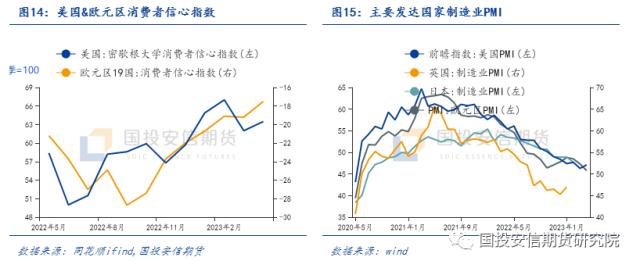

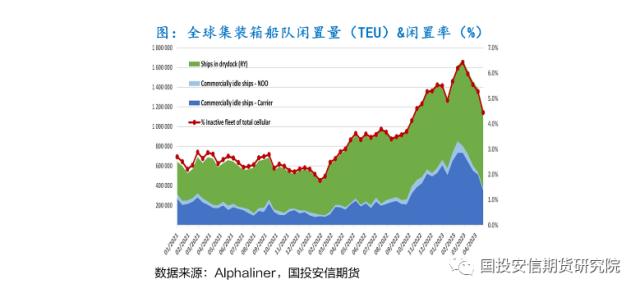

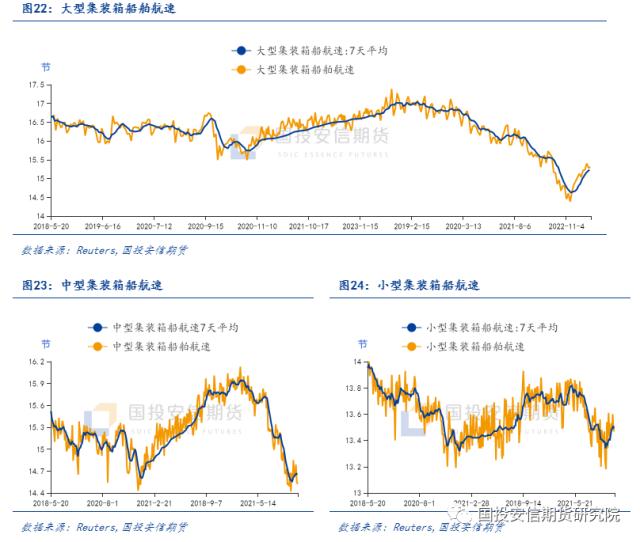

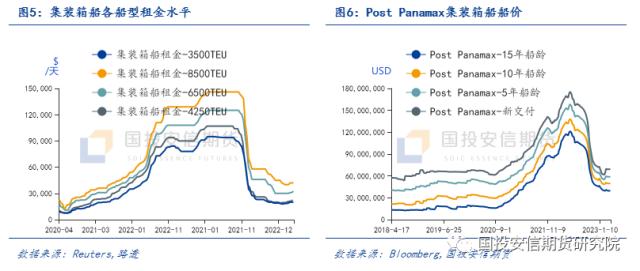

来源:国投安信期货研究院 4月以来,在严控运力的措施下,班轮公司喊涨成功,主干航线运价快速上行,随后随着市场的可用运力增加而出现下滑。目前来看,尽管欧美地区的消费需求有所恢复,但经济环境使得商品消费增速的驱动力(838275,诊股)有限,集装箱进口需求恢复压力较大。运力供应方面班轮公司调控投放运力筑底运价,供给侧或将在一段时间内是主导运价变化的主要因素。展望全年,年内运力的供应将持续宽松,在宏观偏弱的背景下,旺季运费向上抬升的空间将较为有限。 运费速览:班轮公司喊涨成功,随后再次回撤 4月以来,在严控运力的措施下,班轮公司喊涨成功,上海出口集装箱运价指数SCFI于4月第二周突破1000。主干航线运价快速上行,上海-美西和上海-美东航线出现了单周29%和19%的跳涨,随后开始下滑。截至5月5日,上海出口集装箱运价指数SCFI报988.29点,月环比上升4%。亚洲区域间航线运价小幅回落,5月5日东南亚 集装箱运价指数SEAFI报929.75点,月环比下滑4%。 与即期市场的趋势不同,租金市场和二手船交易市场活跃度较高。Harpex租金综合指数月内上涨9%,各尺寸集装箱租金延续上涨趋势,8500TEU和6500TEU集装箱船租金月环比分别上涨5%和20%。资产价格方面,整体呈现大船坚挺,小船上涨的格局。    运力需求:需求有所恢复,消费驱动力仍偏弱 4月以来,我国集装箱海运出口量持续改善,全国主要港口集装箱吞吐量延续春节以来的上升趋势,随后于五一假期间短暂走弱。上海港的40英尺集装箱可用指数(低于0.5意味着离港集装箱数量高于抵港集装箱数量,高于0.5意味着抵港集装箱数量更多)也在近两周出现回落,空箱压力有所减轻。 但目前我国出口贸易仍面临较大压力。4月PMI我国新出口订单指数47.6,连续两个月回落并再次落入收缩区间。我国出口数据的增量更多来自对区域间合作伙伴出口的较好表现上。   聚焦欧美地区需求,整体而言,欧美进口需求有所恢复,但经济环境使得商品消费的驱动力有限。 当前美国港口进口箱量逐步回升,Descartes统计数据显示4月美国港口集装箱进口箱量环比增幅显著,且已高于疫情前2019年同期水平。美国零售联合会NRF也预计这一增长的趋势将延续至8月,传达出对美国进口需求温和修复的预期。 从消费端而言,目前看来美国消费仍具一定韧性。美国居民实际可支配收入于年初转正,消费能力逐渐改善。一季度美国商品消费环比折年率上行了6.6个百分点至6.5%,打破了连续四个季度负增。此外,随着美国通胀预期的回落,消费者信心提振,密歇根消费信心指数连续两个月回升。但当前美国经济仍有较大压力,一季度经济增速显著低于预期,尽管目前加息已基本临近终点,但目前通胀仍处于较高水平,短期内降息的可能性并不高,就业市场降温,银行业也备受压力,信贷收缩带来的风险不容小觑。 从库存端而言,目前美国仍处于库存周期的主动去库阶段,批发商和零售商库销比均见顶并有回落趋势,但批发商库存仍明显高于长期趋势,意味着渠道货的积压仍较为严重,去库面临较大压力。消费动能的恢复对去库和商品进口回暖的影响仍待观察。 欧洲方面,目前进口集装箱量也有所恢复。3月欧洲进口集装箱量合计296万TEU,是过去12个月以来的最高水平,其中远东-欧洲的集装箱量自3月有明显回暖,高于过去一年的平均水平。但欧洲宏观经济环境偏弱,欧元区今年一季度同比经济增速为0.1%,欧盟整体增速约为0.3%,堪堪躲过衰退,主要国家中,德国为0%,法国为0.2%,西班牙、意大利均为0.5%。消费方面,欧元区3月份零售销售同比下降3.8%,环比下降1.2%,大幅低于市场预期。欧元区通胀在连续五个月下降后,于4月份小幅反弹。消费者信心呈现改善势头,但一定程度上是受到前期能源价格下降带来的购买力恢复,整体来看后续商品消费的驱动力较弱,集装箱进口需求恢复压力较大。 展望后续集运贸易需求,目前欧美进口需求和消费者信心都有所恢复,但经济环境不佳使得消费驱动力有限,叠加库存压力,跨太平洋(2.70 -1.82%,诊股)航线和亚欧航线的运量仍将在较长时间之内偏弱。市场对三季度传统旺季有一定期待,旺季主要由欧美传统消费购物旺季带动,但预计今年的消费旺季的在宏观偏弱的背景下热度有限,给集运市场带来的贸易量增幅也将弱于传统淡旺季水平。     运力供应:供应端变化将成运价主导因素 集装箱运力供应可分为以船队规模为主要观察量的静态运力供应,和以实际可用运力为主要观察量的动态运力供应两方面。在集装箱船队实际的运营中,动态运力受船舶的航速、闲置率、港口拥堵等因素影响,反映的是短期内市场上实际的运力供应。 在动态运力供应方面,船队的闲置量、航速和具体航线的投放均来自船东的主动控制措施,更多反应了船东对于当前和未来一段时间的运营策略,而港口拥堵等周转不利造成的可用运力损耗则需船东被动接受。 在被动因素上,目前主干航线集装箱港口的船舶周转未见瓶颈,部分地区短时间的拥堵对运力供应的影响较小。欧美地区,法国前期因罢工而造成的周转不佳已逐渐缓解,加拿大的罢工事件未对船舶在港时间造成明显影响。美西港口谈判仍在继续,据报道在4月下旬取得了重要进展。  而在主动部署上,面对不断提升的货量和逐步恢复的装载率,班轮公司在今春开始增加主干航线的运力的供应,或反映了他们将运营重心逐渐从控制运价下滑再次转向了市场占有率的争夺。 先来看在航线运力投放方面,尽管船东仍在持续采取停航等控制措施,但从趋势来看主干航线整体运力投放量向上增长。其中欧线在3月初,美线在4月初出现单周运力的显著下调,支持主干航线运价在4月上旬整体企稳。尤其是在美线年度长协签约前,短期内突然缩减供应给即期运价上涨形成支撑,为班轮公司抬高全年约价助力。而随后的投放节奏则延续了前期的增加趋势。  船队闲置率和船舶航速上也可以看到这一趋势。全球集装箱船闲置率自3月末的5.5%下滑至4月末的4.4%,前期用以稀释运力的低速航性策略也在3月初开始转向,各尺度集装箱船航速均有不同程度的上行,其中主要用于主干航线的大型集装箱船平均航速处于15.2-15.3节左右的水平,尽管仍远低于16节以上的季节性水平,但较2月14.5节左右的低点已有明显的提高。   船东的策略转向或许反映了他们将运营的重心逐渐从控制运价下滑水平再次转向了市场占有率的争夺,而主干航线动态运力供应的增加则对运价产生抑制作用,运价于4月下旬再次出现了下滑,一定程度上也说明当前运力供应增速快于货量增长的脚步。但前期的低点已经十分接近船东的盈亏平衡线,所以船东挺价意愿较强,预计未来市场将反复出现运力供应的收缩与释放的过程,以巩固运价底部水平,供给侧或将在一段时间内是主导运价变化的主要因素。 静态运力则是班轮公司运营的船队总规模。截至5月14日,全球集装箱船队2649.5万TEU。由于班轮公司船队通常由自有船队和租入的船舶两部分组成,因而静态运力的影响因素主要包括船东船舶租赁、自有船舶二手船买卖和拆解,以及新船交付。 从市场整体静态运力保有量来看,年内供应将持续宽松。新船交付方面,3月开始交付量显著上升,后续集装箱船,尤其是大于8000TEU的集装箱船交付节奏将明显加快,交付潮对于市场的运力供应将形成冲击。而在旧船拆解方面,到目前为止今年并未出现市场期望的集装箱船拆解潮,多个因素影响了拆船市场的活跃度:一方面4月斋月使得以印度次大陆为主的拆船市场活动放缓,市场活跃度在5月初已有所提升;另一方面,目前孟加拉和印度的钢材价格下降,加剧了现金买家(cash buyer)的购买压力,买家所能开出的废钢单价难以到达船东的期望水平;此外孟加拉国的信用证问题也在反复困扰买家的废船进口。  租船市场方面,持续宽松的供应预期似乎并未影响班轮公司在租船市场内维持或补充现有船队的节奏,市场可租船舶减少,且平均租期持续增加。据船舶经济公司Braemar统计,“可租集装箱船的清单每周都在缩短,今年余下的时间里,巴拿马型及以上级别集装箱船的供应量已经趋于稀缺。”因而近期租金市场的向上趋势并未受到即期市场运价波动的影响,一年期8500TEU和6500TEU的租金在4月的涨幅分别达到了5%和20%。二手船交易的价格也比较稳定,整体呈现大船坚挺,小船上涨的格局。  目前即期市场内运力过剩,班轮公司调控投放筑底运价,但是在静态运力方面却仍在进行扩张性操作,两种不同的思路是否预示着班轮公式希望保障自身的运力供应弹性,以便在今年的旺季中进行逆势的扩张策略,同时也便于在区域间航线等一些增量市场内争夺份额。 运费展望:短期震荡为主,长期抬升空间有限 正如前文所述,班轮公司在3-4月间严控运力的措施,支持主干航线运价在4月上旬整体企稳,而即期运价喊涨成功也支持了长协运价的签订,据悉美西长协运价落在1500~1600美元/FEU、美东落在2500~2600美元/FEU之间,欧线方面,2M与Ocean约在1300~1350美元/TEU、Alliance联盟则是在1,200美元/TEU。长协运价一定程度上也体现了班轮公司的价格“防守线”,预计未来市场将反复出现运力供应的收缩与释放的过程,而运价也将随之震荡以逐步巩固运价底部水平。 长期来看,目前市场期待三季度旺季来临推动运价上涨,而今年的消费旺季的在宏观偏弱的背景下预计热度有限,给集运市场带来的贸易量增幅也将弱于传统淡旺季水平,而班轮公司却在供给端进行扩张性操作,若如前推测班轮公司运营的重心逐渐从控制运价下滑水平再次转向了市场占有率的争夺,则旺季运费向上抬升的空间将较为有限。 |

|

|  |

|

微信:

微信:

发表于 2023-5-16 17:31

|

发表于 2023-5-16 17:31

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。