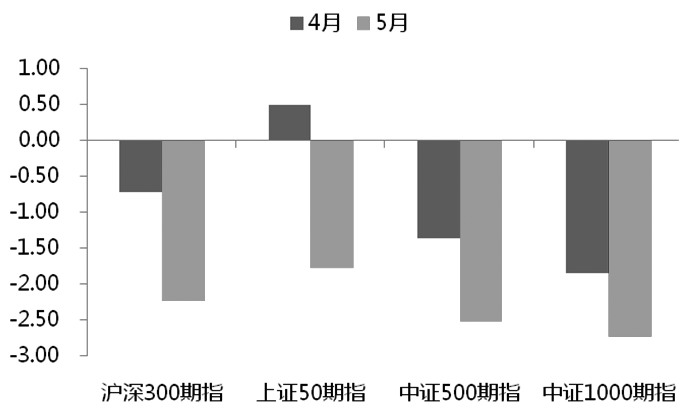

来源:期货日报 4月份以来,市场多空因素交替,期指各品种走势逐渐分化,IC及IM回落较多,IF及IH相对抗跌。国内经济复苏斜率放缓,高利率环境下欧美经济衰退风险增大,二季度期指市场上方压力不减。

4月份以来,经历长达两个月横盘整理之后,A股市场波动明显增大,其间上证指数向下探至3230点附近,最高涨至3418点,创年内新高,振幅近6%。指数波动放大的主要原因在于市场多空因素交替。伴随瑞信银行问题解决,欧美银行业危机暂时缓解,沪深两市迅速展开反弹;但接着由于3月经济数据分化等因素影响,指数再度转而下行至3229点;短暂探底之后,“中特估”行情以及金融股表现突出,带动指数再度上行3400点之上;之后受4月信贷数据不及预期及通胀再度走低等因素扰动,指数自高点回落至3250点附近。在指数波动区间加大的同时,期指各品种走势也逐渐分化,4月份以来,大盘蓝筹股表现优于中小盘个股,IC及IM回落较多,IF及IH相对抗跌。 纵观近期A股市场走势可以发现,国内经济缓慢复苏、海外货币紧缩渐进尾声等因素依旧是市场关注的核心问题。 国内投资消费出现分化 从一季度国内经济数据看,疫情防控政策优化后,国内经济整体呈稳步回升的态势,一季度GDP同比增长4.5%,增速较去年四季度增加1.6个百分点,环比增长2.2%,略超市场预期,同时3月工业增加值累计同比增长3%,较1—2月增加0.6个百分点,环比增加0.12%。从先行指标看,4月官方及制造业PMI均回落至荣枯线下方,其中官方制造业PMI为49.2%,制造业PMI为49.5%,显示国内经济经过短暂扩张后复苏过程再度出现波折。同时从官方制造业PMI分项数据看,生产和新订单指数明显下滑,其中生产指数跌至50.2%,新订单指数跌至48.8%,说明当前下游需求再度下降,同时产成品库存指数降至49.4%,原材料库存跌降至47.9%,显示企业补库意愿不足。 观察相应分项数据不难发现,当前国内经济复苏格局出现了明显分化。需求快速回升,特别是餐饮行业消费大幅增长,对一季度经济数据形成明显的拉动作用。与国内需求的快速回升相比,投资复苏相对缓慢,甚至出现乏力迹象。3月固定资产投资累计同比增长5.1%,较今年1—2月减少0.4个百分点,民间固定资产投资累计同比增长0.6%,增速进一步放缓。其中地产、基建、制造业投资同比增速均有所回落,房地产投资累计同比下滑5.8%,较1—2月加快0.1个百分点,基建投资累计同比增长10.8%,较1—2月放缓1.3个百分点,制造业投资累计同比增长7%,较1—2月放缓1.1个百分点。房地产投资降幅在短暂收窄后再度扩大,受杠杆率较高以及行业风险等因素影响,地产企业投资意愿有所下降,同时基建投资增速虽放缓,但今年地方债发行规模及速度均与去年持平,预计未来基建投资将继续保持平稳增长。 房地产投资增速继续回落的同时,新开工及施工数据也再度向下,其中新开工出现加速下滑的迹象,3月累计同比回落19.2%,较1—2月增加近10个百分点,施工累计同比回落5.2%,较1—2月增加0.8个百分点。投资及开工数据表现一般的同时,地产需求触底回升,3月商品房销售累计同比下降1.8%,较1—2月继续收窄,此外商品房待售面积则同比增长15.4%,出现明显累库迹象。虽然需求有所改善,但目前地产市场复苏大概率是需求集中延后兑现所致,从全国二手房市场成交情况看,新房销售回暖的持续性仍待观察,上半年地产市场经历短暂复苏后继续下行的可能性较大。  图为房屋新开工及施工数据

年初至今国内需求强势增长,3月国内社会消费品零售当月同比增长10.6%,增速较1—2月增加7.1个百分点,其中商品零售和餐饮收入均呈现增长态势,特别是餐饮行业,同比增速大幅增至26.3%,此外纺织服装消费同比增速跃至17.7%,汽车消费同比由负转正,家电消费同比降幅收窄至1.4%。需求强劲复苏的同时,外贸数据同样好于预期,受东盟出口大幅增长的提振,4月出口同比增速虽然较上月有所放缓,但依旧保持8%以上的增速,进口同比下滑7.9%,降幅进一步扩大,贸易顺差增至900亿美元。从集装箱运价指数看,CCFI运价指数近期继续下行并创年内低点,未来出口增速存在逐步下降的风险,预计二季度出口将再度下行。 全球货币紧缩近尾声 美联储5月再度加息25个基点,市场普遍预计此次为本轮的最后一次加息,但从美联储会后偏鹰派声明看,并未出现市场预期的“将在年内降息”的表述,原因是目前美国通胀依旧高企。虽然美国通胀水平自去年高点回落,但距离2%的目标仍有很大差距。预计美联储2023年将维持高利率政策,而高利率无疑将对其经济发展产生损害,同时欧洲央行或将于7月结束加息,全球加息进程虽然终止,但高利率环境依旧存在,在当前较高利率水平下,欧美经济衰退难以避免。 整体而言,国内货币及财政政策未出现太大变化,仍延续去年的政策,同时国内经济复苏格局出现分化,地产行业复苏缓慢拖累固定资产投资转向回落,内需大幅回升及基建平稳增长对经济增长形成支撑。综合看,国内经济复苏斜率有所放缓,受去年基数较低影响,二季度经济数据将进一步改善,但国内经济复苏基础不稳固等问题依旧存在。此外美联储加息进程大概率结束,但长期高利率环境将对其经济产生负面影响,下半年欧美经济仍面临衰退风险。结合国内及国际情况,笔者认为期指上方压力较大,二季度或继续寻底。(作者单位:永安期货) |

|

|  |

|

微信:

微信:

发表于 2023-5-16 09:41

|

发表于 2023-5-16 09:41

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html