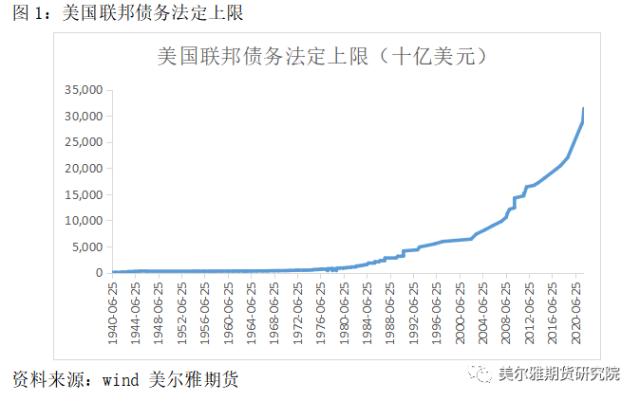

来源:美尔雅期货研究院 一 什么是美国债务上限? 美国债务上限指美国国会批准的一定时期内美国国债最大发行额,美国宪法规定美国国会有权对美国政府债券总额规定上限。自1787年美国政府成立以来,美国国会一直对政府的举债行为进行监督,每一次借债都需要国会批准。为了减少国会的审批工作,1917年国会颁布了《第二自由债券法案》,规定采用债务上限制度对各类债券的发行量进行控制,这就是美国债务上限问题的由来。1939年为了加大财政部融资灵活性,国会取消了对各类债券设定上限的模式,对几乎全部政府债务设定了统一的上限 ,并于1939年7月20日颁布了相关议案。该法案设定了美国历史上第一个覆盖几乎全部公共债务的债务上限—450亿美元,其中包括300亿美元中长期国债上限和150亿美元短期债务上限,标志着美国正式开始采用现代财政制度。  债务上限首先要经过国会审议,众议院筹款委员会和参议院财政委员会对债务限额立法行使管辖权。在参众两院达成一致后,经国会审议通过的议案需递交给总统签字,新的债务上限才正式生效。参议院和众议院一般可以通过以下三种程序调整债务上限: (1)常规立法程序。多数债务上限调整的法案都是通过常规立法程序进行,众议院筹款委员会和参议院财政委员会可以在任何时间发起立法程序,可以采取独立法案或与其他议题共同立法的方式进行。除了2002年和2004年等少数年份由参议院发起,多数债务上限的立法程序都是由众议院发起、参议院行动。 (2)预算和解程序。一般当参众两院在预算解决方案上达成一致意见的情况下使用,主要是为了增强国会改变当前法律的能力,以使得收入、强制性支出以及债务上限调整至与预算决议相符的水平。 (3)格普哈特规则。众议院还可以通过格普哈特规则发起立法程序。具体流程是一旦众议院通过了一项预算决议,预算决议中建议的债务上限调整方案就立刻提交给参议院。但参议院没有类似的程序。如果参议院选择考虑众议院提交的债务上限调整方案,依然需要经过规定的立法程序。自采用格普哈特规则以来至2018年,众议院共发起了20个联合议案,参议院通过了其中的16个,其中有10个直接通过,剩余6个进行了修订。与常规的立法过程相比,格普哈特规加速了在众议院的行动,使得预算和解程序在参众两院都得以加速。 在常规的立法程序通过提高债务上限的法案前,为了应对债务违约危机的提前发生,财政部还可以通过一些非常规的措施缓解借款压力。如暂停发行州和地方政府系列国债、赎回政府间账户持有的国债并暂停再投资、暂停政府证券投资基金的再投资、暂停汇率稳定基金的再投资等。 二 美国债务上限危机的由来及其争论的根源 疫情爆发以来,美联储先是采用量化QE宽松政策刺激需求,而后为了应对快速上行的通胀迅速加息,使得债务违约压力不断加大,债务上限问题再次爆发。但其实近年来债务上限几乎每年都会爆发一次,自1960年以来,美国国会已经80余次批准提高了债务上限,并且每次债务上限危机的解决大都经历了漫长的过程,从根本上讲则反映了美国经济过度依赖负债模式的不可持续性。 除此之外债务上限问题频发的背后,也反映了债务上限逐渐从一种预算控制工具演变成了谋求利益的党争工具。众议院共和党人占多数、信奉保守主义,认为政府应尽量减少对经济的干预、控制财政开支、削减政府规模,在政策上倾向于反对征税、提倡削减支出;而参议院是民主党人占多数,信奉自由主义经济理念、奉行凯恩斯主义,认为刺激政策能提高总需求,在政策上主张增税、反对削减支出。国会参众两院在对待联邦债务的态度上有本质的区别,背后党派立场和执政观念的不同拉长了债务上限问题的博弈过程、并且掺杂着复杂的利益交换过程。 若债务上限迟迟没有得到提升,并且受限于债务上限的联邦债务达到了债务上限,财政部部长就会宣布进入债务发行暂停期。与此同时,财政部部长将采取非常规措施临时增加财政部的借款能力。一旦非常规措施被耗尽如果参众两院不能及时就债务上限问题达成一致,美国政府不得不关闭部分政府债务,联邦债务也会违约。此时,债务上限问题引发的债权危机就会爆发。 三 美国债务上限对金融市场的影响 (1)近年重大债务上限问题回顾及其影响 2011年债务上限危机引发美国信用等级调降:2011年5月16日,时任美国财政部部长盖特纳宣布联邦债务已达法定上限,并进入债务发行暂停期,预计到8月2日财政部将耗尽其借款能力。5月24日,参议院提出提升债务上限至16.7万亿美元的法案,但被众议院否决。7月19日,众议院通过了《削减、上限以及平衡法案》,但随后被参议院否决。由于债务上限提升延迟,美国国债接近违约边缘,美国信用等级首次调降,美国股债双跌。由于担忧美债违约造成严重影响,两党最后达成一致,2011年8月1日,众议院以269VS161票通过了《2011年预算控制法案》,次日参议院以74VS26票也通过了该法案。奥巴马总统随即签署了这项法案,根据该法案债务上限此后被连续提升三次,最终提升至2012年1月的16.394万亿美元,结束了2011年债务上限危机。 2013年债务上限危机引发政府关门:2012年12月31日,美国联邦债务总量再次达到债务上限。2013年1月14日,时任美国总统奥巴马要求国会无条件提高债务上限,以避免美国政府违约。共和党认为,除非支出的减少数额等于或大于债务上限增加的数额,否则不应增加债务上限。而民主党则认为,债务上限应该完全被取消。2013年1月23日,众议院表决同意暂停债务上限至2013年5月19日。参议院在1月31日也通过了这项决议,随后奥巴马在2月4日签署了《2013年无预算就无工资法案》。5月19日,债务上限被重新设定为16.9万亿美元,由于本次债务上限的重新设定并未给财政部增加额外的借款空间,因此财政部被迫再次启用非常规措施应对支出压力。9月25日,财政部通知国会非常规措施能提供的举债空间将在10月17日前耗尽。由于两党分歧依旧,2013年10月1日至10月17日,政府被迫关门。2013年10月17日前夜,在财政部的非常规措施被耗尽之时,国会终于通过了《2014年继续拨款法案》,奥巴马签署了该法案,此次债务上限危机终获解决。 债务上限问题不仅对经济、政策产生影响,还会影响金融市场运行,影响美债信用评级、增加美债抛售的压力、提升融资成本,同时引发美元信任危机、施压美元指数,也会影响股市的风险偏好。2011年和2013年的债务上限危机是近十年来美国债务上限问题首次引发信用评级下调和政府关门的重要年限,回顾发现,当财政部首次提出债务上限问题时,出于对美国国会最终肯定会提高或暂停债务上限的底线思维,市场的反应较小;而在参众两党谈判、博弈期间,金融资产的波动较大,美元、美债、美股都承压下跌,国内市场受到海外风险偏好和情绪降温的影响也有所调整;随着两党达成一致,风险落地、影响减弱。  (2)此轮债务上限问题爆发及其影响 2019年疫情爆发之后,美联储采取量化QE政策、财政部也加大支出,显著提升了未偿债务占GDP的比例,随着经济修复、比例有所回落,但仍然处于近13年的高位水平。疫情期间大量发行债券使得此轮债务上限提前来临,2023年1月13日财政部耶伦表示美国将在1月19日触及31.4万亿美元的债务上限,财政部将开始采取“非常措施”,可能可以支持到6月初。2月2日至4月26日,参众两党谈判磋商并未达成一致。5月1日耶伦再次提示如果不解决债务上限问题,政府最早可能在6月1日发生违约。5月9日拜登、麦卡锡仍未达成一致,谈判被推迟到5月中旬,目前还处在分歧之中、存在不确定性。  根据历史经验来看,虽然美国国会在违约之前暂停或提高债务上限是大概率事件,美债崩盘的可能性较小。但是如果立法者不能很快就提高或暂停债务上限达成一致,即使没有违约,触及债务上限也会削弱政府融资能力,影响信用评级、消费者信心和加大经济下行的压力,从而影响市场情绪。 目前,可能的乐观情形1:6月1日之前两党达成一致且不削减财政支出,提高或暂停债务上限,债务上限问题得到解决、风险因素落地,对金融市场的影响较小。情形2:民主党通过削减支出换取暂停和提高债务上限,则会加大经济下行压力,美股基本面承压、美元走弱、美债压力缓解。悲观情形3:6月1日前两党仍未达成一致,财政部非常规措施用尽、政府停摆,经济下行压力加大、市场信心受损、恐慌情绪蔓延,资本市场调整,随后两党被迫达成一致,情绪修复。 事实上,市场已经开始计价了债务上限问题的风险,今年以来信用违约互换(CDS)利差大幅上涨,且自4月中旬以来和债务上限风险相关的短期美国国债收益率大幅上升,并且随着临近6月1日债务上限问题解决的概率更大,利空落地、负面影响则会边际减弱。如果在此之前两党分歧加大则会拖累市场情绪和加大资产波动,主要影响情绪和风偏。 参考文献: 1、美国债务上限危机由来、发展及影响,张启迪 2、美国债务上限争论的根源及其影响,刘向东 |

|

|  |

|

微信:

微信:

发表于 2023-5-15 15:08

|

发表于 2023-5-15 15:08

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。