2022是极不平凡的一年,受到疫情的影响,国内面临需求收缩、供给冲击等压力,国际市场通胀是影响发达经济体的最大隐患,美联储激进的加息引发全球金融市场动荡,直接制约经济复苏,给新兴经济体带来挑战。随着疫情管控措施的放开,内需复苏、消费重新启动,资本市场对2023年充满期待,核心立足点在于中国经济的复苏。同时党的二十大为我们指明方向,中央经济工作会议对稳增长诉求进一步抬升,中国经济有望逐渐走向复苏。尽管当前经济运行整体呈现企稳回升态势,但也要认识到,外部环境更趋复杂,需求不足仍较突出,经济回升基础尚不牢固。 聚丙烯按照下游应用场景不同,分为刚需用品及耐用品,刚需用品方面,人口基数是聚丙烯消费增量底蕴,疫情影响,短期消费各领域分化,无碍中长期持续稳步增量态势。耐用品方面,政策刺激退出后带来的消费需求提前透支效应也越来越明显,且消费者信心指数亟待恢复,偏消费升级的需求被压制,表现不及预期。 我们从影响聚丙烯需求的宏观角度出发分析,看目前聚丙烯行业整体需求基础如何?

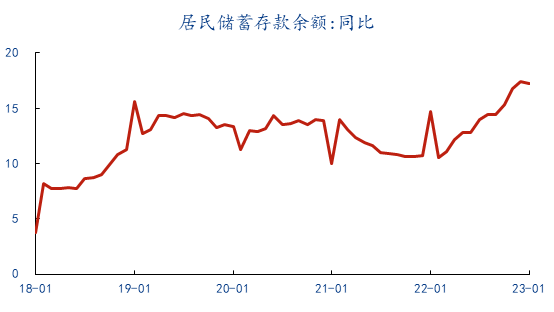

公众对于疫情管控降级后的经济复苏的体感和预期正在改变,2022年受外部因素影响消费信心与社零在疫情与封控因素消退后开始出现明显反弹,截止2022年12月,中国消费者信心指数全球最高,尽管绝对值上仍低于前值,但居民部门近年来高增的储蓄为这种恢复提供了可能性。

2022年贷款投资消费逐渐减弱,储蓄金额总体有所增加,中国住户人均存款余额较2021年末增加7%,多储蓄、少消费的观点认同度不断提高,因此偏消费升级需求被压制。反馈至聚丙烯,新能源汽车销量发力,政策预期开始发酵,基于中央经济会议中对于新能源汽车、消费需求侧等重点提及,我们认为政策存在超预期可能。家电方面,政策刺激退出后带来的消费需求提前透支效应也越来越明显,市场需求从多年前的普及型需求转变为现在的更新换代需求,疫情过后居民端收入增速乏力,偏消费升级的需求增量有限,对聚丙烯原料的消耗进程放缓。小家电持续依赖线上市场拉动增长,消费升级浪潮下小家电市场呈“V”型回升态势。同时环境污染和突发疫情催生对于健康的深切关注,家庭的健康需要被首要守护,健康家电在小家电中攀升明显,品质升级的脚步从未停止,因此在不确定性较高的大环境下,小家电市场增速可观。

从国家统计局公布的1-2月份数据和3月份的先行指标看,当前经济修复态势确立,数据总体表现好于预期,随着国内疫情防控政策的调整过后,疫情对于人员流动性及制造业生产方面的阻碍因素得到改善,制造业市场需求加快释放,经济在经历了较长时间的平稳恢复后进入快速回升通道。 PMI新出口订单表现亮眼,但是缘于春节效应,新出口订单指数对于出口需求具有一定的指向性,但在疫情之后,新出口订单指数对于出口的指示性有所下降,出现阶段性错位。高频数据显示,中国出口运价持续回落,上海及欧美港口空箱堆积现象突出,欧美经济景气弱势复苏,指向出口承压。

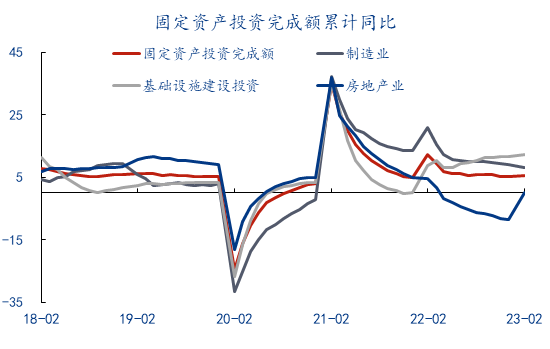

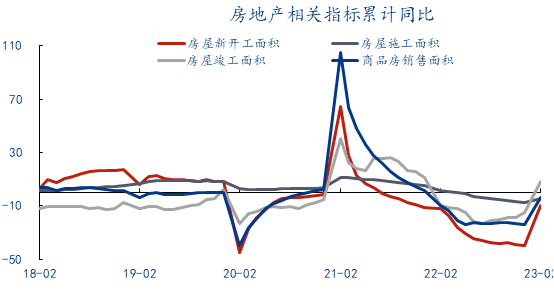

基建投资则是在专项债快速发行和额外盘活的额度补充之下,增速逆势上了一个台阶,承担起经济稳增长的主要责任。政府工作报告中提出要出台金融支持措施,支持刚性和改善性住房需求,2023年仍以“保交楼”为首要任务,地产行业相关指标新开工、施工、竣工、销售面积小有恢复,竣工数据改善的情况下对地产后端化工品将有所支撑。房地产对化工品的消耗贯穿于施工、竣工、装修、入住的整个建筑周期,随着竣工面积出现大幅改善,将带动消费品需求的快速提升,从传导周期看,对塑料(8165, 103.00, 1.28%)的基础需求将在下半年陆续得到体现。

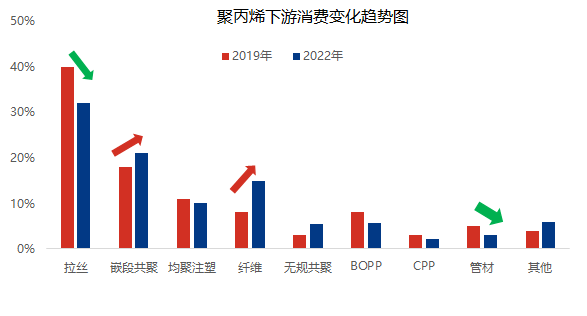

从各项指标看,聚丙烯生产活动稳定恢复,消费市场维持快增长活力,各地促消费政策推动以服务业为代表的内需持续走强,对聚丙烯消费行业形成强提振。然聚丙烯属于多数行业的后端产品,体现时间存在周期性及延迟性,在充分竞争与错位发展并存的环境下,下游应用领域不断延展将进一步推动上游行业迎来更大的发展机遇。聚丙烯应用领域分布广泛,不同领域用量差异较大,近几年通用缩量明显。随着市场竞争加剧,企业难以依靠削减成本等传统手段提升业绩,高端化发展成为提升产品核心竞争力的必由之路。透明料、三高车用料、茂金属聚丙烯等成为开发热点产品,因生产技术及催化剂限制,当前商业化脚步缓慢。 对于聚丙烯原料端来看,不应忽视供应被动调节的能力以及集中度较高行业的投机性需求,主动提高动态审视供应的格局。房地产和基建部分的修复对大宗品的消耗需求增加,传统消费并无替代品,新兴领域消费高速增长,随着基数不断扩张将带动聚丙烯原料消耗量持续提升。 |

|

|  |

|

微信:

微信:

发表于 2023-4-17 15:06

|

发表于 2023-4-17 15:06

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html