导语 一季度PVC(6210, -102.00, -1.62%)基本面偏弱,宏观面受到国内复苏支撑以及海外金融风险干扰,PVC价格先涨后跌。二季度PVC基本面有改善预期,但幅度不大,而综合成本有下降可能,市场参与者信心不足,预计市场区间震荡。 一季度PVC市场处于低位震荡,从历史价格对比来看,由图1可见华东SG-5月均价沿着过去六年均价区间下沿连续略跌。据卓创资讯统计数据显示一季度华东SG-5平均价格6312元/吨,较去年四季度均价上涨2.80%,较2022年一季度均价下跌28.53%。价格处于低位主要是由于PVC行业从去年开始进入过剩局面,2023年一季度PVC库存更是积累至历史高位。 具体来看一季度华东SG-5价格呈现先涨后跌行情,价格区间震荡,最高价在1月底,华东SG-5价格在6607元/吨,最低价在3月下旬,华东SG-5价格在6018元/吨,高低价差在589元/吨。

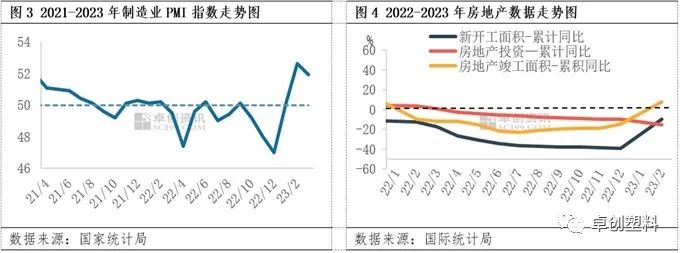

分阶段来看,1月份PVC市场持续反弹,主要是受强预期支撑,包括内需复苏的强预期,中央、地方集中推行房地产宽松政策,地产悲观预期扭转,基本面上主要支撑为出口的放量。 2月份先跌后涨,市场驱动从强预期转为弱现实,基本面的快速累库成为拖累市场的主要原因,中旬在成本支撑下价格出现小幅反弹。 3月份价格震荡下跌,月底才小幅反弹,内需表现为复苏缓慢,海外扰动占据主导。3月初美联储释放鹰派言论,PVC承压下行。中旬硅谷银行、瑞信接连爆雷,海外金融风险蔓延,原油板块重挫,大宗商品承压下行,PVC也受到较大影响,下旬随着海外风险暂时缓解,PVC走出修复性反弹,除此之外,PVC基本面边际改善也有一定的支撑。 整体来看,影响一季度PVC市场走势的主要原因是宏观及基本面双重因素,宏观主导波动方向,基本面决定了波动幅度。具体驱动情况分析如下: 国内复苏VS海外扰动双重影响市场 一季度大宗商品来自宏观的两大驱动主要是国内复苏以及海外衰退两方面。宏观驱动表现为先强后弱。 自2022年11月至2023年1月,地产三支箭的政策推出,市场对房地产看法改观,投资者风险偏好升温,强预期支撑推动PVC价格连续上涨,1月底价格达到一季度最高位。2-3月份面临宏观预期兑现慢的问题,从国内经济数据来看,制造业PMI出现明显改善,但是数据的改善更多的体现在假期因素的影响。中长期居民贷款数据依然不佳,侧面反应需求端真正改善仍有一定距离。1-2月房地产数据出现小幅改善,但幅度有限,对PVC需求的传导不大。整体来看国内复苏仍表现为弱复苏,商品市场从春节之前的强预期转为2-3月份的弱现实逻辑。

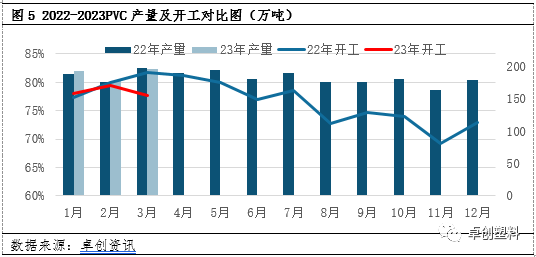

对于2023年海外衰退风险市场一直有预期,但1-2月份由于美国经济数据韧性较强,市场普遍认为海外衰退较慢或者软着陆,但随着3月中旬硅谷银行、瑞士信贷连续暴雷,海外衰退的风险升温,原油重挫,国内大宗商品也连续跟跌,PVC未能幸免。3月下旬随着海外金融风险降温,PVC出现一波修复性反弹。 供应端增量较多 存量受限 一季度PVC产量维持高位,据卓创资讯统计数据显示1-3月份PVC产量568.043万吨,较去年4季度增加8.30%,较2022年一季度增加0.93%。产量增加主要是新增产能较为集中,一季度陆续有信发40万吨量产、华谊40万量产、德州实华10万吨量产、云南南磷15万吨复产,一季度累计产能增量105万吨(含复产产能)。而存量开工受行业亏损影响,同比略低。

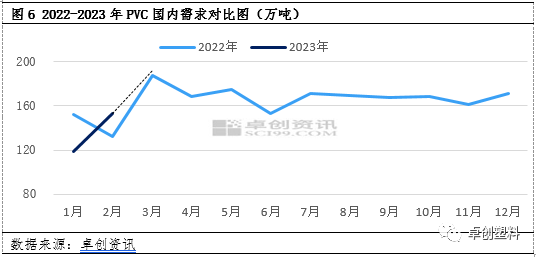

内需呈现缓慢复苏趋势 一季度PVC需求稳步增长,整体呈现缓慢复苏趋势,据卓创资讯统计数据显示,一季度PVC国内需求464.43万吨,较去年四季度下降7.32%,较去年一季度下降1.63%。一季度内需环比明显下降主要是春节因素,PVC需求处于淡季。同比略降,主要是由于国内需求虽然在逐步恢复,但速度相对偏慢。而从单月数据来看,3月份需求同比已经出现微增。

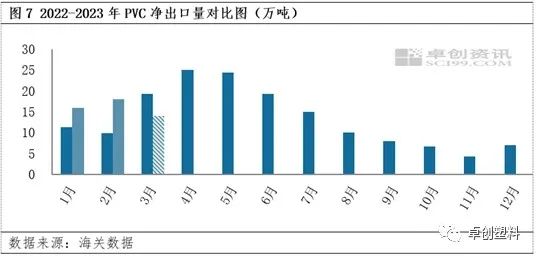

净出口量明显增加 一季度PVC净出口量再创新高,据海关数据统计一季度PVC净出口量47.96万吨(3月份为预估值),较去年同期增长18.80%。净出口的明显增加主要是国内价格从去年跌至历史低位,价格优势明显,有利于出口,而不利于进口。而且随着国内复苏的强预期支撑下,国内价格从去年11月份开始反弹,受此影响海外市场出现抄底现象,尤其是从去年11月到今年2月份国内PVC企业出口接单量明显增加,而出口交货存在一定的滞后期,所以出口量明显的增加主要体现在今年的1-2月份。从2月中下旬至3月份,出口接单明显减少,所以预计3月份净出口量将有所减少。

成本支撑依然较强 一季度山东烧碱/电石法PVC一体化毛利仍然处于亏损中,尤其是3月份亏损一度加剧,成本支撑依然较强。影响行业毛利的主要原因一方面原料电石价格震荡下跌,PVC成本下降,而PVC价格先涨后跌,价格重心较去年四季度上移,PVC单产品出现减亏。另一方面烧碱随着海外市场价格的快速下跌以及国内库存的增加,价格从高位迅速回落。所以整体来看,一体化亏损依然未变,对PVC和烧碱同时形成支撑,PVC开工负荷率的下降也是受到亏损的一部分影响。

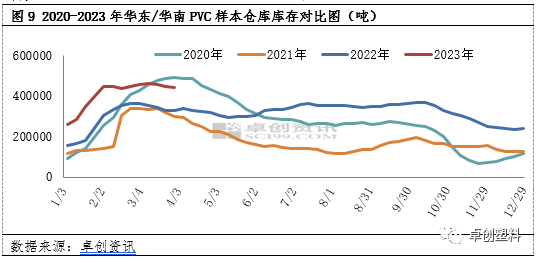

行业库存冲高回落 同比较高 一季度PVC库存冲高回落,同比明显较高,截至3月31日华东及华南库存44.18万吨,同比高35.17%。库存的高位也是抑制价格的主要因素。库存明显增加一方面是由于去年去库较慢,今年期初库存明显较高,另一方面国内供应量偏高,需求复苏较慢,而一季度出口量的明显增加一定程度上缓解了供应的压力。

展望二季度PVC供需面4-5月份有进一步改善迹象,但好转幅度预期有限,宏观面国内继续复苏预期明确,而海外依然存在较大的不确定性。 地产资金修复尚需时日 前后端延续分化 一季度二手房及一手房高频数据均出现好转,但从中长期贷款数据来看,仍然偏低,地产端的真正复苏仍需时日,而且长期视角来看,随着人口红利的消失,我国房地产市场中长期需求中枢下移。从数据来看,房企到位资金改善有限,1-2月份同比下降15.2%,保交楼成效渐显,新开工意愿仍然不强。所以目前房地产的复苏仍为温和复苏,预计二季度难有明显改善,对商品市场支撑有限,传导到PVC需求存在滞后期,所以地产改善对PVC的传导更慢。 供需面有略改善预期 二季度PVC供需面有略改善预期,主要支撑预计是供应端的减产以及需求端的韧性。 供应端来看,二季度是上半年最集中的检修季,而5月份是历年来平均检修损失量最大的月份,不同的月份检修量的多少又跟毛利以及原料的供应情况有密切的关系。从季节性规律来看,今年2季度供应端有检修的需求,而从毛利来看,预计2季度亏损局面难明显改善的情况下,成本压力或将增加上游企业的检修力度。

需求端在地产弱复苏的背景下,PVC内需缺乏亮点,但刚需或将稳定。从3月份调研的终端订单来看,制品企业订单量普遍不多,尤其是中小企业开机率偏低,采购积极性有限。而从出口需求来看,印度市场的需求对国际市场影响最大,1-2月份印度到货量明显增加,所以造成3月份国际市场价格连续下跌,而印度1-2月份PMI位于55以上,经济增速依然较快,待库存消化后,4-5月份印度需求有再度增加预期,而随着6-7月份印度进入雨季,印度需求将逐步转弱。所以二季度印度市场需求仍可期待,4-5月份国内出口有改善可能,需密切关注。 电石弱烧碱强 综合成本或将略降 二季度综合成本有略降预期,主要体现在电石弱以及烧碱强,电石法PVC/烧碱一体化成本有略降可能,成本支撑或将减弱。 电石方面,煤炭震荡偏弱,电石成本支撑不强,PVC二季度检修预期增多,电石需求或将下降,二季度电石价格有略降预期,但电石行业亏损,价格降幅或将有限。 烧碱方面,烧碱二季度也将迎来集中检修,下游氧化铝及电解铝均有新增产能,需求有略好转可能,烧碱价格二季度有改善预期,但也需警惕海外需求转弱的影响。 综合来看,二季度PVC供应端有减产预期,需求维持弱复苏,难有亮点,但刚需稳定,出口有改善可能。基本面或将略好转,但幅度受限,高库存问题仍将影响市场价格。成本端受电石弱烧碱强的预期,综合成本有略降可能,成本端支撑减弱。整体预计二季度PVC市场区间震荡,宏观需警惕海外金融风险是否有反复的可能。 文|于江中 来源|卓创资讯 |

|

|  |

|

微信:

微信:

发表于 2023-4-5 07:55

|

发表于 2023-4-5 07:55

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html