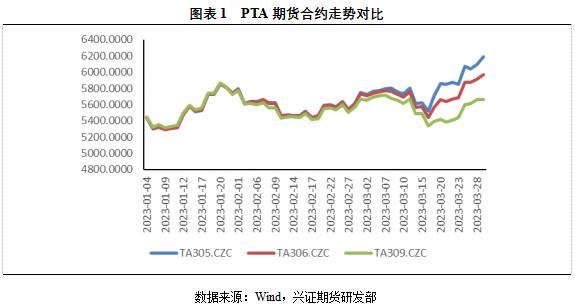

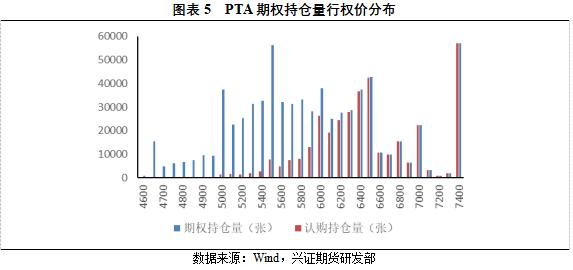

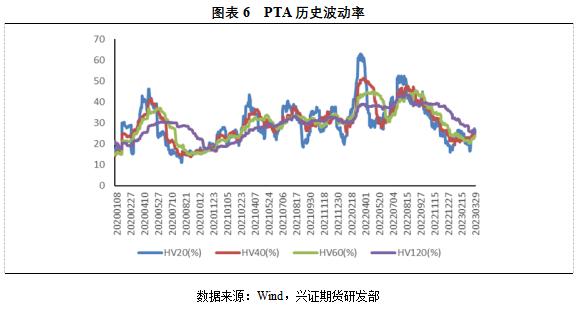

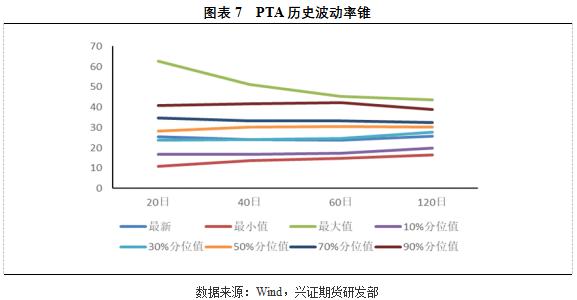

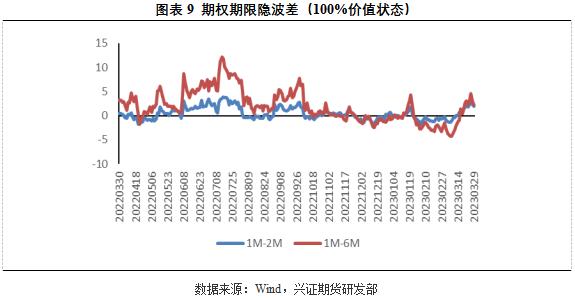

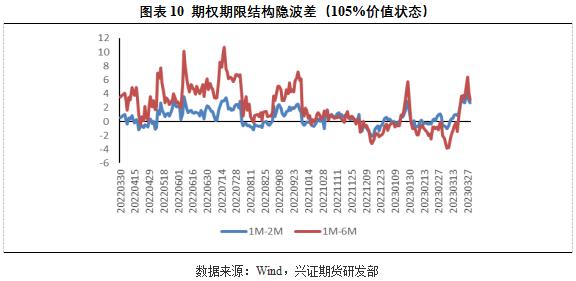

一、PTA期货走势 自3月中旬美国硅谷银行事件影响平缓之后,国际油价反弹,PTA商品期货走出了连续上涨的多头行情,且持续呈现出近强远弱的特征,从3月16日至28日期间,2305、2306、2309合约分别收于6096、5918、5664,累计涨幅分别为10.35%、8.83%、6.15%。3月份开始,跨期价差加速扩大,截止到月底,2305与2309合约的价差扩大到400点以上,这种强Back结构反映市场对于近月看涨情绪急剧上升。在PTA期权市场成交持仓与波动率方面,也显现出近月强于远月的偏斜特征。  二、PTA期权成交持仓分析 自今年1月份以来,PTA期权成交量呈上升趋势,认购成交量高于认沽成交。截至3月28日,认购累计成交32360196张,认购成交17817093张,认沽成交14543103张。其中,2月份认购日均成交307922张,认沽日均成交234421张。在大部分时间里,认购合约成交活跃度高于认沽期权,沽购成交比率(PCR值)低于100%,甚至低于80%。从PTA沽购成交以及PCR值来看,整个一季度中,PTA市场空头情绪偏弱(3月份美国硅谷银行事件曾短暂带来空头情绪影响,致使该时间段PCR值上升至100%以上)。2月份中旬以来,PTA期权的持仓量PCR值呈现上升趋势。 一般情况下,持仓量PCR与期权标的价格为正向关系,成交量PCR与期权标的价格为反向关系。当标的价格上涨时,投资者会偏向于买入认购期权的虚值合约;当虚值期权转化为实值时,投资者会再买入新的虚值认购期权,进而推升认购期权的成交量,但期权的持仓量并未明显改变。另一方面,随着标的价格上涨,认沽期权逐步沦为虚值,仓位逐步套牢。部分持有认沽期权的投资者被动套牢,放弃期权的操作等待到期,导致认沽期权的成交量下降,持仓量随虚值程度的加深而积累。 从各行权价的成交来看,行权价6200与6500是成交最活跃的两档行权价,这两档行权价的成交主要为认购合约, 6200接近PTA2305合约平值行权价档位,行权价为6500的认购为虚值合约,该价位成交最活跃,反映当前市场对于05合约在6500元的目标预期。2306与2309合约合约中,除了平值外,6400行权价的认购合约成交活跃。 从各行权价的持仓分布来看,2305合约中,行权价5500与7400是持仓最大的两档行权价,6500档位持仓居于第三位。其中5500行权价以认沽持仓为主,6500、7400行权价主要以认购持仓为主。3月初硅谷银行事件刺激了5500行权价附近的认沽合约建仓需求。对于6500与7400行权价的认购合约,则反映了近期PTA偏强走势下的买入认购投机需求上升,特别是行权价为7400认购作为当前最虚值的认购,该合约在3月20日至24日期间,成交与持仓大幅增长,对应标的PTA大涨行情,但由于05期权合约临近到期的原因,导致7400行权价的认购行权的概率很低。在2306与2309认购合约中,行权价为6400的认购合约持仓相对较大。 综合PTA走势与期权成交、持仓相关盘面信息来看,当前PTA多头交易情绪强烈,05合约6500行权价成交活跃,持仓量较大,反映市场对于6500元价位的目标预期强烈。而对于06与09合约,6400行权价的成交与持仓较大,市场对于近月的看涨情绪与看涨目标高于次月与远月,这一点与期货盘面上的近强远弱局面相一致。     三、PTA期权波动率特征 PTA历史波动率(HV)方面,120日周期历史波动率延续重心下移的趋势,20日周期历史波动率小幅度反弹,但维持在在低值区域,处在2020年以来的30%分位值。从3月初硅谷银行事件对能化板块的影响,以及近期PTA多头起势,未能对PTA历史波动率产生大幅度的刺激效应,长周期历史波动率下降趋势不变。隐含波动率(IV)方面,近月平值隐波从19.07%一度上升至28.37%,半个多月时间内,隐波上升幅度达到48.77%。隐波期限结构方面,近月平值合约与远月平值合约隐波差(IM-6M)剧烈变化,从-1.42个百分点变化为3.19个百分点;105%行权价档位的隐波差则从-4.32个百分点变化为4.59个百分点。隐波差为负,即近月合约隐波低于远月,反之为正,则为近月高于远月。 在常态化的震荡行情中,期权隐波期限结构通常呈近月低远月高的偏斜特征,而在大涨大跌的行情中,隐波期限结构容易呈近月高远月低的偏斜特征。PTA短期的波动通常比长期的波动更大,这符合波动率均值回归与极值化特征,当波动率数值偏离均值水平较大幅度时,后市就有强烈的需求往均值位置回归。因此,当大涨大跌行情出现时,容易改变原有的隐波期限结构,近月合约隐波的陡然抬升,使得从近月低于远月的结构变成近月高于远月的期限结构,当市场情绪面稳定后,近月隐波回落需求与回落幅度大于远月合约。这种隐波期限结构层面上的偏斜与回归过程中,存在着波动率套利机会。 近期在PTA期货强Back结构现状下,期权市场也表现出近月波动率溢价大幅高于远月合约,根据波动率均值回归以及短期波动率服从长周期波动率的特征综合来看,后市短周期波动率连续升波的空间有限,波差缩小概率较大,有望重回近月隐波低于远月隐波的期限结构特征。      四、总结 3月份以来,PTA期货先抑后扬,逐步走出多头排列的行情,PTA期权成交量逐步放大,一度创下该品种历史成交新高,PTA期权2305合约的6500行权价认购成交活跃,持仓量较大,反映市场对于6500元价位的目标预期强烈。而对于06与09合约,6400行权价的成交与持仓较大,市场对于近月的看涨情绪与看涨目标高于次月与远月,与期货盘面上的近强远弱局面相一致。波动率方面,120日周期历史波动率维持重心下移趋势,20日周期历史波动率变化空间有限;隐含波动率近期大幅拉升,隐波期限结构上呈现近月低于远月的偏斜特征,近远月隐波差较大,近月波动率溢价较高。根据波动率均值回归以及短期波动率服从长周期波动率的特征综合来看,我们认为后市短周期波动率连续升波的空间有限,波差缩小的概率较大,有望重回近月隐波低于远月隐波的期限结构特征。 |

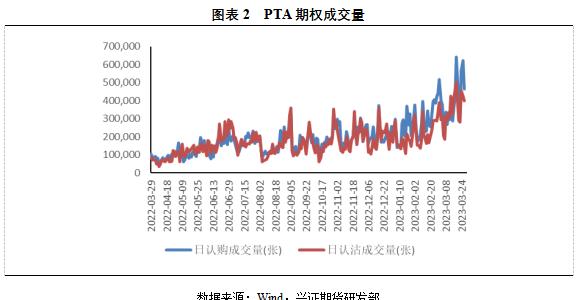

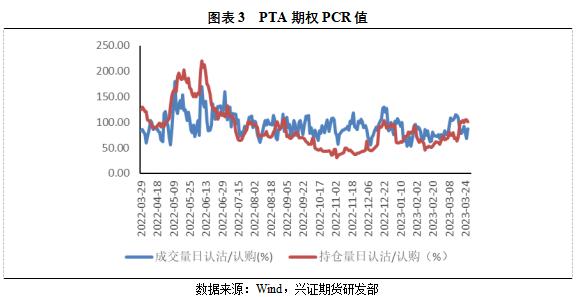

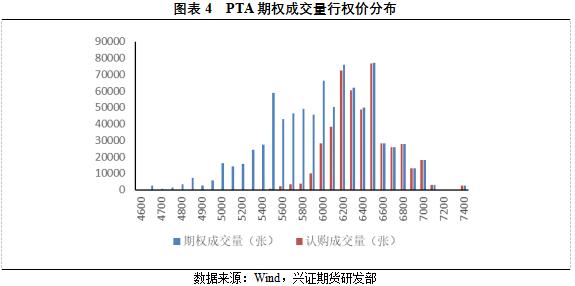

|

|  |

|

微信:

微信:

发表于 2023-4-2 19:32

|

发表于 2023-4-2 19:32

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html