来源:期货日报 今年的经济复苏节奏大概率是温和的,分子端盈利的抬升或有限,利率中枢进一步下移的空间不大,分母端利率对估值的影响减弱。3月A股市场将延续结构性行情,小盘股有望占优,大盘价值上涨空间有限。

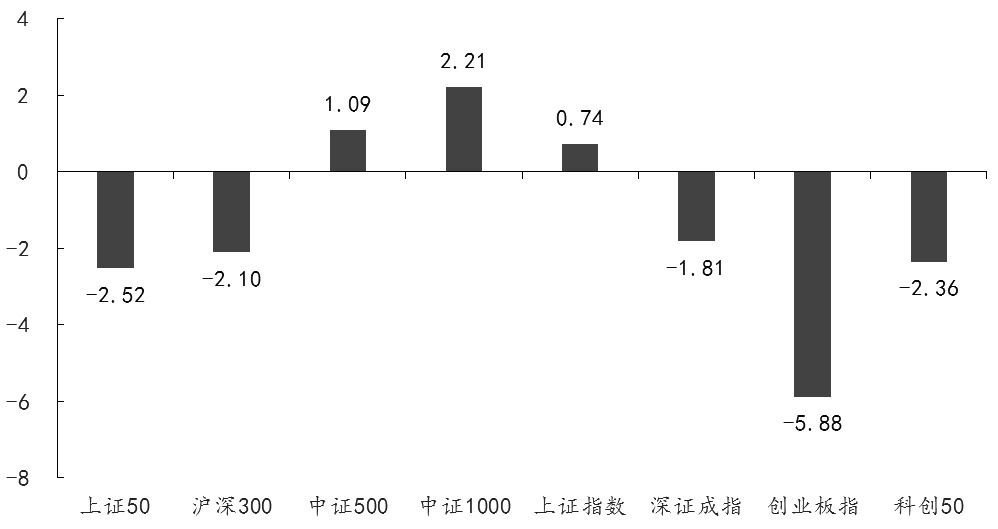

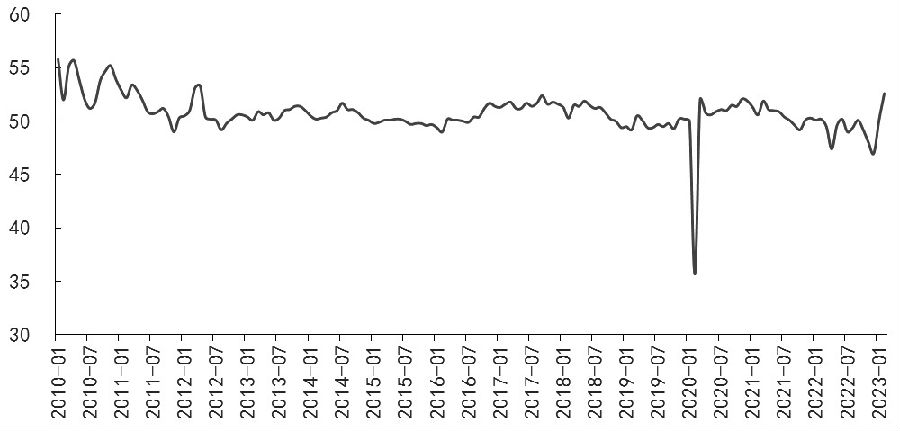

2月份A股市场总体延续振荡格局,结构性行情突出,主要宽基指数分化明显,小盘股表现强于大盘股,消费和周期风格跑赢成长和金融风格,中证1000和中证500指数当月分别上涨2.21%和1.09%,上证50和沪深300指数分别下跌2.52%和2.10%,通信、轻工制造和计算机成为反弹力度最大行业。3月首周,在PMI数据超预期的提振下,上证指数站稳3300点,创近7个月新高。期指方面,IF和IH合约仍然保持升水结构,IC和IM远月合约维持小幅贴水。 2月A股市场在三大核心逻辑中运行: 第一,1月信贷数据超预期,但结构性矛盾依然突出,复苏的动力主要来源于生产供应端,需求端未见实质性的改善,宽信用的传导仍不通畅,居民端信贷依然形成负向拖累。经济复苏的相关板块均不同程度反弹。业绩披露高峰过后,对经济的“强预期”情绪已经反映在价格中,因此2月股指市场以横盘振荡为主。 第二,资金面边际改善但改善不明显。2月新成立的偏股型基金份额为328.24亿份,较去年同期增加了106.93亿份,较1月增加146.28亿份,尽管同比和环比均有所改善,但相较于2021—2022平均水平仍有较大差距。两融资金活跃度上升,2月底融资融券余额较1月底上升458.22亿元,至1.59万亿元,融资买入额占A股总成交金额的比重上升0.58个百分点,达到8.18%。。 第三,外围股市调整,美元指数反弹。1月美国非农数据表现亮眼,新增非农 51.7 万人,显著超出市场预期的18.8万人,失业率回落至3.4%,引发市场对于后续通胀的担忧。随后公布的通胀数据再次显示通胀黏性较强。1月美国CPI同比6.4%,前值6.5%,预期6.2%;核心CPI同比5.6%,预期5.5%,能源走高是主要贡献,住房项仍是最大贡献但环比降温。加息步伐不确定性增加,投资者对终点利率的预期上调,压制美股表现。美元指数反弹至105上方。基于美元指数反弹、人民币汇率下跌、外资流入趋缓、人民币资产振荡的传导逻辑,海外风险偏好的回落对国内市场的风险偏好形成边际压制。北向资金流入速度趋缓,2月合计净流入规模仅为92.59亿元,较1月的1412.90亿元明显下降。  图为2月PMI超预期回升(单位:%)

当前市场处于“强预期”到现实层面的验证期。2月先行指标PMI超预期回升,制造业PMI指数录得 52.6%,较前值回升 2.5 个百分点,回升幅度强于季节性,经济修复强度超市场预期。其中生产指数大幅上行6.9个百分点至56.7%,春节后复工复产顺利,企业开工率普遍回升。新订单指数回升3.2个百分点至54.1%,需求保持复苏态势。但随着经济数据的回暖,市场可能会逐渐放低对政策的期待。从高频数据看,经济修复斜率尚待进一步验证,需重点关注节后强劲的房地产销售能否持续,并带动地产投资回暖。海外需求收缩放缓、其他出口国的出口数据边际回暖,但国内出口是否改善仍需确认。 3月5日,国务院总理在政府工作报告中指出,五年来,我们扩大国内有效需求,推进区域协调发展和新型城镇化。围绕构建新发展格局,立足超大规模市场优势,坚持实施扩大内需战略,培育更多经济增长动力源。 第一,经济发展的目标符合市场预期的下限。报告提出实现5%左右的GDP增速;城镇新增就业1200万人左右,城镇调查失业率5.5%左右;居民消费价格涨幅3%左右;居民收入增长与经济增长基本同步;今年拟安排地方政府专项债券3.8万亿元,赤字率拟按3%安排。政府工作报告奠定了2023年温和复苏的总基调,随着疫情对国内经济影响减弱以及生产工作生活有序恢复,2023年国内经济温和复苏的确定性较高。 第二,政策强调“连续性针对性”,货币政策延续精准有力的定调,短期基本回归常态化,在不出现重大风险的前提下,利率中枢难有进一步宽松,A股市场靠分母端利率的驱动空间有限,更多将依赖分子端盈利的改善。 第三,产业政策方面,继续着力扩大内需和加快建设现代化产业体系。未来在扩大内需领域,可能围绕支持住房改善、新能源汽车等方面出台消费鼓励政策。数字经济建设相关政策频出,政府报告新增的“传统企业和中小企业数字化转型”值得关注。 展望后市,市场中期共识有望加强,将继续演绎结构性行情。 结合政府工作报告的指引,经济增长目标5%左右是此前市场预期的下限水平,弱化了强复苏预期,今年的复苏节奏大概率是温和的,分子端盈利的抬升或许有限;政策端延续精准有力的定调,利率中枢进一步下移的空间不大,分母端利率对估值的影响减弱。从资金面看,公募基金新发行规模边际改善,杠杆资金活跃度上升,受海外因素扰动北向资金流入放缓但仍保持净流入趋势,资金面的边际改善使得趋势行情有望继续推进。 总体看,3月A股市场延续结构性行情的概率较高,小盘股有望继续占优,大盘价值上涨空间有限,股市整体估值大幅提升的可能性不大。 |

|

|  |

|

微信:

微信:

发表于 2023-3-7 11:08

|

发表于 2023-3-7 11:08

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。